Michael Eifler - Einkommensteuer

Здесь есть возможность читать онлайн «Michael Eifler - Einkommensteuer» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Einkommensteuer

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Einkommensteuer: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Einkommensteuer»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dieser Leitfaden stellt Ihnen die abzugsfähigen Ausgaben im Einkommensteuerrecht übersichtlich dar, konzentriert sich dabei auf die wirklich relevanten Kernaussagen und fasst diese treffend und verständlich für Sie zusammen. Erhalten Sie beispielsweise die Unterscheidung von erwerbssichernden und existenzsichernden Aufwendungen anschaulich dargestellt. Des Weiteren behandelt dieses MCC Einkommenssteuer eBook die nach dem deutschen Einkommensteuerrecht thematisch relevanten Schwerpunkte zu den Werbungskosten, den Sonderausgaben, den außergewöhnlichen Belastungen, den berücksichtigungsfähigen haushaltsnahen Dienstleistungen sowie den nicht abzugsfähigen Aufwendungen. Zusätzlich werden Ihnen die teilweise komplexen Sachverhalte mit Hilfe von praktischen Beispielen verständlich verdeutlicht. Das vorliegende MCC Steuerrecht eBook versteht sich als Fortsetzung des Leitfadens «Einführung in die Einkommensteuer». "Einkommensteuer Dieses MCC eBook vermittelt Ihnen eine weiterführende, rechtliche Betrachtung zum Thema Einkommensteuerrecht. Die fachlich fundierten Hintergründe und Praxisbeispiele verhelfen hierbei schnell zum Aufbau eines Grundverständnisses in Bezug auf das deutsche Einkommensteuerrecht.

Einkommensteuer — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Einkommensteuer», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

[26] Loschelder, in: Schmidt, zu § 12 Rz. 51.

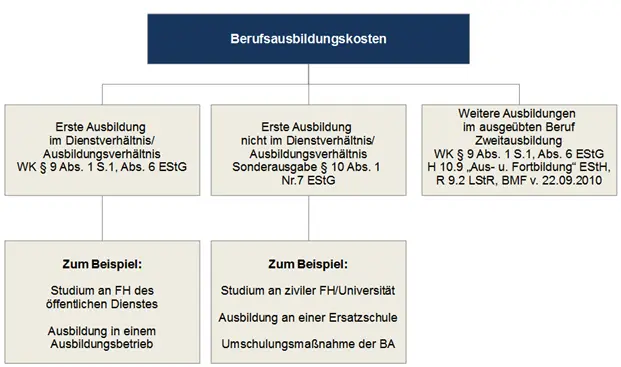

3.5. Nicht abzugsfähige Berufsausbildungskosten, § 12 Nr. 5 EStG[27]

§ 12 Nr. 5 EStG sah schon immer ein Abzugsverbot für Ausbildungskosten vor. Da der BFH regelmäßig Kosten der Berufsausbildung als vorweggenommene Werbungskosten zum Abzug zugelassen hat, hat der Gesetzgeber das Abzugsverbot für Kosten der Erstausbildung als Werbungskosten festgeschrieben, aber Öffnungsklauseln im Gesetz gelassen.

Hintergrund der gesetzlichen Regelung ist die Gefahr, dass Ausbildungskosten ohne gleichzeitige Einnahmen als vortragsfähige Verluste i. S. d. § 10d EStG gesammelt und zu einem späterem Zeitpunkt konzentriert abgezogen werden können. Da für Sonderausgaben, die nicht berücksichtigt werden konnten, eine Vortragsmöglichkeit nicht besteht, gehen diese Aufwendungen steuerlich verloren und können auch nicht zu späteren Zeitpunkten berücksichtigt werden.

§ 12 Nr. 5 EStG steht in direkter Konkurrenz zu § 10 Abs. 1 Nr. 7 EStG. Nach dieser Norm können Kosten der Erstausbildung als Sonderausgabe berücksichtigt werden. Gleichermaßen ist dennoch für bestimmte Aufwendungen ein Werbungskostenabzug möglich, der sich direkt aus § 12 Nr. 5 EStG ergibt. Die Vorschrift regelt nämlich nur das Abzugsverbot für Ausbildungskosten, wenn die Ausbildung nicht im Rahmen eines Ausbildungsverhältnisses durchgeführt wird.

Unter dem Abzugsverbot werden nur die Kosten für die erste Berufsausbildung erfasst. Die Art und Weise, wie die Ausbildung aufgebaut ist, ist dabei nicht von entscheidender Bedeutung. Viel wichtiger ist, ob die Ausbildung

berufsbezogen ist,

Kenntnisse vermittelt, die für eine zukünftige Berufsausübung nötig sind

sowie eine öffentlich anerkannte Ausbildung ist.

Mit dem Jahressteuergesetz 2015 soll als weitere Voraussetzung dazu kommen, dass die Mindestausbildungsdauer 12 Monate betragen muss und die Ausbildung eine geordnete Ausbildung ist, um steuerlich als Erstausbildung anerkannt zu werden[28]. Dies ist m. E. sehr kritisch zu bewerten, da es Ausbildungen gibt, die auch in kürzerer Zeit zu einem anerkannten Abschluss führen können[29].

Eine Einteilung und Unterscheidung der Abzugsfähigkeit von Berufsausbildungskosten 2014 ist in folgender Übersicht erkennbar:

Abbildung 3, Übersicht Berufsausbildungskosten und deren Abzugsmöglichkeit als Werbungskosten oder Sonderausgaben

[27] Nach BT – Drucksache 18/3441 vom 04.12.2014 wird § 12 Nr. 5 EStG ab 2015 ersatzlos gestrichen, Zustimmung durch BR 592/14 vom 19. 12. 2014. [28] Beschluss Bundestag zum Jahressteueränderungsgesetz 2015, BT - Drucksache 18/3441 vom 04. 12. 2014, Zustimmung durch BR 592/14 vom 19. 12. 2014. [29] Weiterführend dazu Kapitel 5.2.4. Aufwendungen für die eigene Berufsausbildung.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Einkommensteuer»

Представляем Вашему вниманию похожие книги на «Einkommensteuer» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Einkommensteuer» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.