Michael Eifler - Einkommensteuer

Здесь есть возможность читать онлайн «Michael Eifler - Einkommensteuer» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Einkommensteuer

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Einkommensteuer: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Einkommensteuer»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dieser Leitfaden stellt Ihnen die abzugsfähigen Ausgaben im Einkommensteuerrecht übersichtlich dar, konzentriert sich dabei auf die wirklich relevanten Kernaussagen und fasst diese treffend und verständlich für Sie zusammen. Erhalten Sie beispielsweise die Unterscheidung von erwerbssichernden und existenzsichernden Aufwendungen anschaulich dargestellt. Des Weiteren behandelt dieses MCC Einkommenssteuer eBook die nach dem deutschen Einkommensteuerrecht thematisch relevanten Schwerpunkte zu den Werbungskosten, den Sonderausgaben, den außergewöhnlichen Belastungen, den berücksichtigungsfähigen haushaltsnahen Dienstleistungen sowie den nicht abzugsfähigen Aufwendungen. Zusätzlich werden Ihnen die teilweise komplexen Sachverhalte mit Hilfe von praktischen Beispielen verständlich verdeutlicht. Das vorliegende MCC Steuerrecht eBook versteht sich als Fortsetzung des Leitfadens «Einführung in die Einkommensteuer». "Einkommensteuer Dieses MCC eBook vermittelt Ihnen eine weiterführende, rechtliche Betrachtung zum Thema Einkommensteuerrecht. Die fachlich fundierten Hintergründe und Praxisbeispiele verhelfen hierbei schnell zum Aufbau eines Grundverständnisses in Bezug auf das deutsche Einkommensteuerrecht.

Einkommensteuer — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Einkommensteuer», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.2.1. Das objektive Nettoprinzip

Durch das objektive Nettoprinzip erfolgt eine Besteuerung anhand der wirtschaftlichen Leistungsfähigkeit eines Steuerpflichtigen[13].

Dieser Ansatz findet seine Begründung darin, dass ein Steuerpflichtiger nur mit dem Teil seines Vermögens bzw. seines Einkommens Steuern zahlen kann, welcher ihm tatsächlich zur Verfügung steht. Ausgaben, die in einem Zusammenhang mit der Erzielung der Einnahmen stehen und den Steuerpflichtigen belasten, erfüllen diese Bedingung nicht. Sie dürfen deshalb bei der Ermittlung der steuerlichen Bemessungsgrundlage von den Einnahmen abgezogen werden.

Dies geschieht entweder als

Betriebsausgaben oder

Werbungskosten.

Gegenstand des objektiven Nettoprinzips ist also die Abzugsmöglichkeit des erwerbsichernden Aufwandes[14].

Das objektive Nettoprinzip ist im § 2 Abs. 1, 2 EStG verwirklicht. Einkünfte, die der Besteuerung unterliegen, sind deshalb nur die Gewinne (§§ 4 bis 7k EStG) i. R. d. Gewinneinkunftsarten bzw. der Überschuss der Einnahmen über die Werbungskosten bei den Überschusseinkunftsarten.

Es werden also nur Reinvermögenszuwächse bzw. das Nettoeinkommen eines Steuerpflichtigen steuerlich erfasst. Auf die Erfassung von Bruttozuwächsen wird verzichtet.

[13] Lang, Joachim/Englisch, J.: Zur Verfassungswidrigkeit der neuen Mindestbesteuerung, in: StuW 2005, S. 5. [14] Birk, Steuerrecht, Rz 542 f.; Tipke, Steuergerechtigkeit, 95 f.; Wernsmann, Verhaltenslenkung, S. 314 f.

2.2.2. Das subjektive Nettoprinzip

Ziel des subjektiven Nettoprinzips ist es, einem Steuerpflichtigen die finanziellen Spielräume zu verschaffen, die er zur individuellen Sicherung seiner eigenen Bedürfnisse benötigt. Es werden mit diesem Prinzip notwendige, zwangsläufige persönliche Ausgaben steuerlich berücksichtigt . Das subjektive Nettoprinzip kommt durch die Abzugsmöglichkeit von

Sonderausgaben bzw.

außergewöhnlichen Belastungen

zum Ausdruck.

In diesen Bereich fallen z. B.

Aufwendungen für die Betreuung von eigenen Kindern,

das Berücksichtigen von bestimmten Versicherungsbeiträgen,

Aufwendungen für den Unterhalt der Familie,

Krankheitskosten und Katastrophenschäden[15] sowie

existenzsichernde Aufwendungen wie bestimmte Prozesskosten[16].

Verwirklicht wird das subjektive Nettoprinzip in § 2 Abs. 4 EStG und damit auch der Grundsatz der Besteuerung nach der individuellen Leistungsfähigkeit[17]. Es werden die privaten Aufwendungen bei der Einkommensermittlung des Steuerpflichtigen berücksichtigt, die nicht als Erwerbsminderungen geltend gemacht werden können, denen er nicht ausweichen kann und die dadurch das Einkommen mindern[18].

[15] Lang/Englisch, in: StuW 2005, S. 12 f.; Beiser, Reinhold: Das Leistungsfähigkeitsprinzip im Licht des Gemeinschaftsrechtes „Rechtssicherheit ist Prinzipien- oder Regelsicherheit“, in: StuW 2005, S. 295. [16] Wernsmann, Verhaltenslenkung, S. 314, 319. [17] Birk, Steuerrecht, S. 192. [18] Birk, Steuerrecht, Rz 557.

2.2.3. Exkurs: Kritik am Leistungsfähigkeitsprinzip

Dem Leistungsfähigkeitsprinzip liegt zu Grunde, dass der Steuerpflichtige privat veranlasste Aufwendungen i. S. d. § 12 EStG steuermindernd berücksichtigen kann. Dabei kann der Abzug der Aufwendungen durch den Gesetzgeber eingeschränkt werden. So können z. B. Unterhaltszahlungen an den Ex-Ehepartner als Sonderausgabe berücksichtigt werden, der Abzug selbst ist aber auf maximal 13.805 € im Kalenderjahr beschränkt.

Die meisten Teile der Literatur folgen dabei der Rechtsprechung des Bundesfinanzhofes hinsichtlich der beschränkten Abzugsfähigkeit von Ausgaben i. R. d. subjektiven Nettoprinzips.

Es wird dennoch regelmäßig Kritik an der gängigen Praxis geübt. Kritisch argumentiert z. B. Tipke, der für diese a. A. in der Literatur als Wortführer angesehen werden kann[19]. Tipke stützt seine Argumentation auf das subjektive Nettoprinzip. Alle notwendigen Aufwendungen des Steuerpflichtigen zur Sicherung seiner Existenz stehen ihm insgesamt nicht zur Verfügung. Das Leistungsfähigkeitsprinzip wird dann verletzt, wenn zwangsläufige Ausgaben nicht in tatsächlicher Höhe berücksichtigt werden, z. B. bei der Berücksichtigung von Unterhaltsleistungen des geschiedenen Ehegatten an seinen Ex-Partner. Tipke sieht insbesondere in der teilweisen Berücksichtigung von außergewöhnlichen Aufwendungen den Grund, warum § 33 Abs. 3 EStG verfassungswidrig ist[20]. Deshalb müssten alle Aufwendungen von der steuerlichen Bemessungsgrundlage abgezogen werden, damit die Leistungsfähigkeit insgesamt möglichst genau gemessen werden kann[21].

Auch dem objektiven Nettoprinzip wird zurzeit eingeschränkt Rechnung getragen. Um das reale Nettoeinkommen bestimmen zu können, müssten alle erwerbssichernden Aufwendungen die steuerliche Bemessungsgrundlage mindern dürfen.

Diese eingeschränkte Berücksichtigung kommt z. B. durch Regelungen

des Teileinkünfteverfahrens § 3 Nr.40 EStG,

zum Arbeitszimmer § 4 Abs. 5 Nr.6b EStG,

zur Abgeltungssteuer und

den Regeln zur Berücksichtigung von Werbungskosten bei Kapitaleinkünften § 20 Abs. 9 EStG

zum Ausdruck.

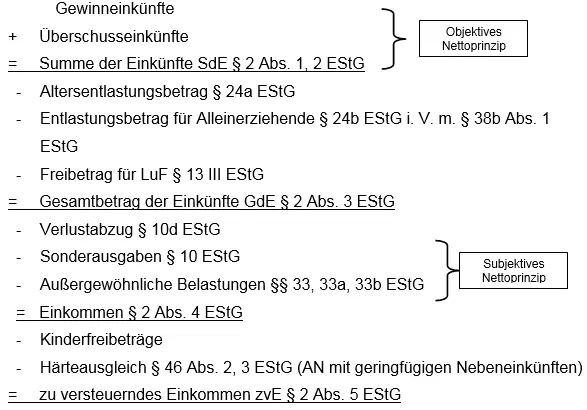

Die Ermittlung der Bemessungsgrundlage erfolgt nach dem Schema des § 2 EStG. In dieser Norm ist die grundsätzliche Struktur der Einkommensermittlung enthalten. In den dort aufgeführten Schritten, beginnend mit der Ermittlung der Einkünfte bis zur Berücksichtigung von Kindern, ist das zu versteuernde Einkommen zvE zu ermitteln[22].

Abbildung 1, Vereinfachtes Schema Ermittlung des zu versteuernden Einkommens

[19] Arndt, Steuerliche, S. 21. [20] Tipke, Steuergerechtigkeit, S. 92 ff. [21] Tipke, Klaus: Einkommensteuerliches Existenzminimum auch für Reiche?, in: FR 1990, S. 349. [22] Eine detaillierte und ausführliche Darstellung des Schemas ist in der R 2 EStR 2012 enthalten.

3. Nicht abzugsfähige Ausgaben § 12 EStG

Obwohl mit den Ausgaben im Bereich der erwerbs- bzw. existenzsichernden Aufwendungen schon viele Kosten steuerlich berücksichtigt werden, gibt es dennoch Aufwendungen, die nicht abzugsfähig sind.

Sowohl Werbungskosten und Betriebsausgaben als auch Sonderausgaben und außergewöhnliche Belastungen sind Kosten, die nicht nur durch die berufliche Tätigkeit veranlasst oder existenzsichernd sind. Es ist unstrittig, dass zumindest eine teilweise private Veranlassung vorhanden ist.

Im § 12 EStG werden Ausgaben definiert, die nicht abzugsfähig sind oder deren Abzug nur eingeschränkt möglich ist.

Abbildung 2, Berücksichtigung von Aufwendungen im EStG

Ausnahmen stellen die gemischt genutzten Ausgaben dar, die sowohl Werbungskosten, Sonderausgaben oder außergewöhnliche Belastung als auch Kosten der privaten Lebensführung sind. Diese Ausgaben sind anteilig abzugsfähig.

3.1. Nicht abzugsfähige Aufwendungen der privaten Lebensführung, § 12 Nr. 1 EStG

Unter dieses Abzugsverbot fallen nicht nur die Aufwendungen für den Haushalt und den Unterhalt, sondern auch die Aufwendungen, die Repräsentationszwecken dienen. Eine Einstufung der Repräsentationskosten als gemischte Aufwendungen ist eher schwierig, da eine Aufteilung in private und berufliche Kosten eher willkürlich ist und nach objektiven Maßstäben nicht möglich erscheint.

Sobald eine Trennung nach objektiven Maßstäben nicht möglich ist, es aber ersichtlich ist, dass weder der private noch der berufliche Anteil nicht von untergeordneter Bedeutung sind, scheidet auch nach neuer Rechtsprechung ein Abzug komplett aus. Es handelt sich bei diesen nicht trennbaren Aufwendungen um Kosten der Lebensführung, die auch der Förderung des Berufs dienen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Einkommensteuer»

Представляем Вашему вниманию похожие книги на «Einkommensteuer» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Einkommensteuer» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.