Wolfram Scheffler - Besteuerung von Unternehmen II

Здесь есть возможность читать онлайн «Wolfram Scheffler - Besteuerung von Unternehmen II» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Besteuerung von Unternehmen II

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Besteuerung von Unternehmen II: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Besteuerung von Unternehmen II»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im vorliegenden Band werden die Regelungen zur steuerlichen Einkunftsermittlung (Ertragsteuern) und Vermögensbewertung (Erbschaft- und Schenkungsteuer, Grundsteuer) vorgestellt.

Das Buch bietet Lösungen zu speziellen Einzelfragen bezüglich der Bilanzierung und Bewertung von Aktiva und Passiva. Zum besseren Verständnis sind praktische Beispiele und zahlreiche Entscheidungen des Bundesfinanzhofes eingearbeitet worden.

Bei der Neubearbeitung wurden insbesondere die Auswirkungen des Bilanzrechtsmodernisierungsgesetzes und deren Interpretation durch die Finanzverwaltung berücksichtigt. Darüber hinaus wurde die aktuelle Rechtsprechung eingearbeitet.

Geeignet ist der Band in erster Linie für all diejenigen, die einen raschen Einstieg in die Grundzüge der steuerlichen Gewinn- und Vermögensermittlung suchen.

Besteuerung von Unternehmen II — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Besteuerung von Unternehmen II», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

III. Rahmengrundsätze

70

Bei den Rahmengrundsätzen (Rechenschaftsgrundsätze, Grundsätze der Informationsvermittlung) handelt es sich um Prinzipien, die aufbauend auf den Dokumentationsgrundsätzen für jede Form betriebswirtschaftlich sinnvoller Informationsvermittlung gelten. Sie befassen sich in allgemeiner Form mit den Anforderungen andie Bilanzierung und Bewertung, die erfüllt sein müssen, damit der Jahresabschluss eine aussagekräftige Abbildung des wirtschaftlichen Geschehensdarstellen kann:

| – | Grundsatz der Klarheit und Übersichtlichkeit, |

| – | Grundsatz der Richtigkeit (Bilanzwahrheit), |

| – | Grundsatz der Vollständigkeit (ergänzt um den Grundsatz der Nichterfassung von schwebenden Geschäften, das Stichtagsprinzip und die Abgrenzung zwischen wertbegründenden und werterhellenden Informationen), |

| – | Grundsatz der Vergleichbarkeit (Bilanzidentität, formelle und materielle Bilanzstetigkeit), |

| – | Grundsatz der Wirtschaftlichkeit (Wesentlichkeit, Relevanz). |

1. Grundsatz der Klarheit und Übersichtlichkeit

71

Aus dem Grundsatz der Klarheit und Übersichtlichkeit werden mehrere Anforderungen abgeleitet, die jedoch weitgehend als selbstverständlich angesehen werden können bzw aufgrund ihrer Unbestimmtheit für den konkreten Einzelfall den Ermessensspielraum des Bilanzierenden nur wenig einschränken:

| – | Der Jahresabschlussist klar und übersichtlichaufzustellen (§ 243 Abs. 2 HGB). |

| – | Ein sachverständiger Dritter muss innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens gewinnen können. Die Geschäftsvorfälle müssen sichin ihrer Entstehung und Abwicklung verfolgen lassen(§ 238 Abs. 1 S. 2, 3 HGB, § 145 Abs. 1 AO). |

| – | Es sind eine sachgerechte Postenbezeichnung undeine aussagefähige Gliederungder Bilanz sowie der Gewinn- und Verlustrechnung vorzunehmen. Die Bezeichnungen sollen eindeutig sein und Auskunft über den Posteninhalt geben (§ 239 Abs. 1 S. 2, § 247 Abs. 1 HGB). |

| – | Nach dem Bruttoprinzip besteht grundsätzlich ein Verbot der Saldierungvon Aktiv- und Passivposten sowie von Erträgen und Aufwendungen (§ 246 Abs. 2 S. 1 HGB).[1] |

Der Grundsatz der Klarheit und Übersichtlichkeit gilt sowohl für die Handelsbilanz als auch für die Steuerbilanz.

Anmerkungen

[1]

Zu den Ausnahmen bei Schulden aus Altersversorgungsverpflichtungen siehe § 246 Abs. 2 S. 2, 3 HGB sowie die Erläuterungen in Kapitel IV.3., Rn. 96.

2. Grundsatz der Richtigkeit (Bilanzwahrheit)

72

Der Grundsatz der Richtigkeit (Bilanzwahrheit) erscheint auf den ersten Blick als so selbstverständlich, dass er nicht explizit als ein Grundsatz ordnungsmäßiger Buchführung formuliert werden muss. Aufgrund gesetzlich formulierter Wahlrechte und aufgrund der in vielen Fällen unvermeidlichen Ermessensspielräume sind aber der Ansatz und die Bewertung in der Bilanz niemals absolut richtig oder wahr. Um die hinter dem Grundsatz der Richtigkeit bzw Bilanzwahrheit stehenden Ziele besserverdeutlichen zu können, bietet sich an, von einem Grundsatz der intersubjektiven Nachvollziehbarkeit oderder Forderung nach Willkürfreiheitzu sprechen:

| – | Jede Bilanzierungs- und Bewertungsentscheidung muss entsprechend den gesetzlichen Vorschriftengetroffen werden. Beinhaltet das Handelsgesetzbuch oder ein anderes für die Rechnungslegung zu beachtendes Gesetz oder die Satzung für die Behandlung eines bestimmten wirtschaftlichen Sachverhalts eine eindeutige Handlungsanweisung, so ist diese zu befolgen. |

| – | Legen die relevanten Rechnungslegungsvorschriften die Behandlung eines Geschäftsvorgangs nicht eindeutig fest, ist die Verbuchung so vorzunehmen, dass die vom Bilanzersteller vorgenommene Bilanzierung und Bewertung intersubjektiv nachvollziehbarist. Dazu gehört aucheine Dokumentation derbei Ausübung von Wahlrechten und Ermessensspielräumen für zutreffend gehaltenen Annahmen. |

| – | Ist eine Nachprüfbarkeit durch Dritte nicht möglich, ist auf den Grundsatz der Willkürfreiheitzurückzugreifen, der ein Verbot von nicht begründbaren oder wissentlich falschen Bilanzansätzen vorsieht. Ansatz, Bewertung und Ausweis dürfen weder ohne Begründung noch mit Täuschungsabsicht erfolgen. Der Bilanzierende muss selbst davon überzeugt sein, dass der gewählte Bilanzansatz den tatsächlichen Gegebenheiten am besten entspricht. |

Hinsichtlich des Grundsatzes der Richtigkeit besteht zwischen handels- und steuerrechtlicher Rechnungslegung grundsätzlich Übereinstimmung. Abweichungen können sich aber insoweit ergeben, als bei der Aufstellung der Steuerbilanz der Objektivierungsgedanke stärker gewichtet wird. Der Grundsatz der Tatbestandsmäßigkeit und Tatbestandsbestimmtheit kann im Einzelfall dazu führen, dass im Steuerrecht an den Nachweis für den gewählten Wert vom Gesetzgeber oder der Finanzverwaltung höhere Anforderungen gestellt werden.

3. Grundsatz der Vollständigkeit

73

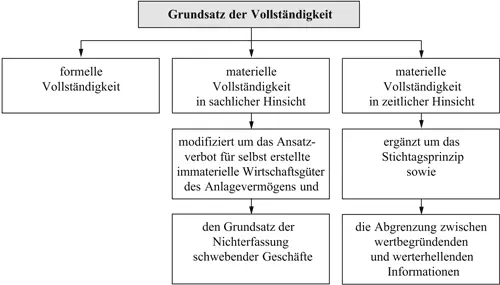

Der Grundsatz der Vollständigkeit ist in § 239 Abs. 2 HGB und § 146 Abs. 1 AO für die Buchführung und in § 246 Abs. 1 HGB für den Jahresabschluss kodifiziert. Er setzt sich aus drei Teilenzusammen:

| – | formelle Vollständigkeit, |

| – | materielle Vollständigkeit in sachlicher Hinsicht, modifiziert um das Ansatzverbot für selbst erstellte immaterielle Wirtschaftsgüter des Anlagevermögens und den Grundsatz der Nichterfassung von schwebenden Geschäften, |

| – | materielle Vollständigkeit in zeitlicher Hinsicht, ergänzt um das Stichtagsprinzip sowie um die Abgrenzung zwischen wertbegründenden und werterhellenden Informationen. |

74

(1) Formelle Vollständigkeit: Bezogen auf die formale Gestaltung leitet sich aus dem Grundsatz der Vollständigkeit die Forderung nach einem vollständigen Ausweis in der Bilanz sowie in der Gewinn- und Verlustrechnungab. Zur Einhaltung der gesetzlichen Gliederungsvorschriften gehört beispielsweise auch die Angabe von Merkposten für zwar noch im Unternehmen vorhandene, aber bereits vollständig abgeschriebene Wirtschaftsgüter (Ausweis mit dem Erinnerungswert von einem Euro). Der Grundsatz der formellen Vollständigkeit gilt sowohl für die Handelsbilanz als auch für die Steuerbilanz.

75

(2) Materielle Vollständigkeit in sachlicher Hinsicht: In sachlicher Hinsicht beinhaltet das Gebot der materiellen Vollständigkeit, dass sämtliche bilanzierungs- und bewertungsrelevanten Vorgänge berücksichtigtwerden müssen (§ 246 Abs. 1 HGB). Aus diesem Gebot folgt, dass in der Buchführung alle relevanten Geschäftsvorfälle zu erfassen sind, dass in der Bilanz die aktiven und passiven Bilanzposten ohne Ausnahme anzusetzen sind, dass in der Gewinn- und Verlustrechnung alle Aufwendungen und Erträge enthalten sein müssen sowie dass der unter bestimmten Voraussetzungen aufzustellende Anhang und Lagebericht die geforderten Angaben vollständig zu umfassen haben.

Abb. 7:

Bestandteile des Grundsatzes der Vollständigkeit

[Bild vergrößern]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Besteuerung von Unternehmen II»

Представляем Вашему вниманию похожие книги на «Besteuerung von Unternehmen II» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Besteuerung von Unternehmen II» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.