Fredy Andrei Herrera Osorio - Estudio sobre el mercado de valores

Здесь есть возможность читать онлайн «Fredy Andrei Herrera Osorio - Estudio sobre el mercado de valores» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Estudio sobre el mercado de valores

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Estudio sobre el mercado de valores: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Estudio sobre el mercado de valores»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Estudio sobre el mercado de valores — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Estudio sobre el mercado de valores», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

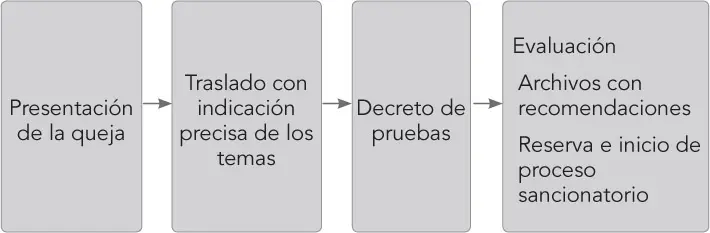

Imagen 3. Proceso de quejas ante la SFC

La decisión del supervisor únicamente tiene efectos frente al proceso administrativo, mas no en cuanto hace a la eventual indemnización de perjuicios por el desconocimiento de las cláusulas contractuales o por el deber genérico de no dañar a los demás, en atención a que corresponde a ámbitos diferentes.

Las quejas también pueden presentarse ante el defensor del consumidor financiero, siempre que las mismas no excedan los 100 smlmv. El defensor deberá cumplir condiciones de solvencia moral y experiencia para su posesión ante la superintendencia 46, entidad que supervisa el desarrollo de su actividad en orden a garantizar su independencia y la oportuna resolución de las peticiones. Debe ser una persona diferente del supervisado para otorgarle mayor credibilidad a su actividad 47.

El defensor, además de recibir las quejas, trasladar y emitir su concepto, tiene unas facultades especiales en comparación con las atribuidas a la superintendencia:

a. Puede proponer planes de mejora para la respectiva entidad, de suerte que se evite en un futuro la realización de conductas que son contrarias a la normatividad vigente, riesgosas o inconvenientes.

b. Puede actuar como conciliador entre el quejoso y la entidad vigilada, siempre que los interesados lo consientan con lo efectos propios de esta institución. Para estos fines se requiere que el defensor sea un conciliador debidamente reconocido según las normas vigentes48.

v) Por último, el sistema de protección de los inversionistas o ahorradores se complementó con la Ley 1564, al consagrar facultades jurisdiccionales a favor de la Superintendencia Financiera de Colombia. La entidad podrá, a partir de su entrada en vigencia, actuar como juez de conocimiento para resolver las demandas presentadas por asuntos contenciosos contractuales vinculados con consumidores financieros, en particular, la ejecución y el cumplimiento de obligaciones contractuales. En este caso, la superintendencia actuará para prevenir, y sustituirá al juez civil que normalmente debería asumir el conocimiento de estos asuntos, sujetándose a las reglas del Código General del Proceso en materia de procedimiento, recursos, debate probatorio y contenido de la decisión.

El Supervisor emitirá una sentencia con los atributos de la cosa juzgada, fuerza ejecutiva y carácter inter partes, sin perjuicio de los recursos que sean procedentes de acuerdo con las reglas generales del procedimiento civil. El juez civil de circuito o el Tribunal Superior de Distrito Judicial serán competentes funcionales según la cuantía del proceso. En esta situación es menester que la autoridad evalúe el caso y determine si se incurrió en un desconocimiento de las disposiciones contractuales vigentes entre las partes, más allá de la existencia de infracciones administrativas.

Las funciones jurisdiccionales atribuidas a autoridades administrativas sirven de instrumento de descongestión de la rama judicial 49, al permitir que autoridades especializadas puedan conocer asuntos asociados con el ámbito de sus competencias, que normalmente alimentarían la sobrecarga de trabajo de la justicia ordinaria.

Se rigen por principios especiales, a saber: a) excepcionalidad, en el sentido de que no pueden convertirse en regla general y su procedencia solamente es posible para aquellos casos especialmente señalados por el legislador; b) fuente legal, en cuanto únicamente la ley puede indicar los asuntos y las funciones que pueden ser objeto de la delegación jurisdiccional en la autoridad; c) autonomía e independencia entre la autoridad que ejerce la función administrativa y la que ejerce la jurisdiccional, lo que se traduce en funcionarios diferentes sin control jerárquico directo entre ellos; y d) gradualidad de la oferta, en tanto la autoridad puede establecer el número máximo de casos que conocerá en desarrollo de esta atribución.

A través de este instrumento se protege a los inversionistas, pues pueden acudir a una justicia ágil y especializada para la resolución de sus controversias contractuales, de forma alternativa a la justicia ordinaria. Se provoca así una reducción de costos de transacción a través de jueces especializados.

Inversionistas institucionales y su supervisión

Los inversionistas institucionales en el mercado de valores, como se anotó, tienen una gran relevancia, ya que pueden condicionar la actuación de los demás actores y, por sí mismos, determinar la tendencia de precios de un activo determinado 50.

Con la concentración de los grupos económicos, los inversionistas institucionales han extendido su presencia a diversos mercados, ejerciendo una influencia determinante en los mismos, por su capacidad de condicionar su funcionamiento 51. Se consideran como inversionistas institucionales “los bancos, cajas de ahorro, fondos de pensiones e inversión, compañías de seguro y, en general, todas las instituciones financieras que invierten en el mercado de valores […]” 52.

Acorde con la Superintendencia Financiera de Colombia, los inversionistas institucionales son las “Instituciones con gran capacidad de inversión que intervienen en el mercado de valores, tales como los bancos, fondos mutuos o de pensiones, compañías de seguros, entre otras” 53.

En el estudio del mercado de capitales presentado en el año de 1996, ya se advertía que en

Colombia existe una amplia gama de inversionistas institucionales que manejan diferentes tipos de ahorro (contractual, forzoso y voluntario) e invierten en el mercado de capitales […] se cuenta con los fondos de pensiones, los fondos de cesantías, las compañías de seguros y capitalización, los fondos mutuos de inversión, los fondos de inversión, los fondos de valores, las sociedades fiduciarias, los fondos comunes ordinarios y las corporaciones financieras […] 54.

Internacionalmente, se consideran como tales diversas instituciones. Son comunes los fondos de pensiones, los fondos de inversión, las compañías de seguros y los mecanismos fiduciarios 55. Las siguientes son las condiciones de los actores que son considerados como inversores institucionales:

* Se trata de personas jurídicas o de patrimonios autónomos o independientes, ya que a las personas naturales les resulta casi imposible alcanzar el nivel de recursos requerido para tener una participación representativa en el mercado de valores.

* Deben tener gran cantidad de recursos líquidos (dinero y su equivalente), los cuales pueden destinar a la compra y venta de valores en el mercado u otros activos, buscando siempre la obtención de utilidades derivadas del diferencial de precios o de los dividendos o intereses.

* Actúan de manera profesional, puesto que su propia actuación exige un conocimiento real del mercado al cual se encuentran expuestos de manera habitual. Nada obsta para que no se cumpla este requisito, no obstante, aunque parezca irrazonable, es posible que ello ocurra en el mercado colombiano en los eventos en que el inversor, a pesar del volumen de inversiones, prefiere contratar a un tercero que le maneje su portafolio de inversiones y tome las decisiones de adquisición o venta.

A continuación se hará una presentación de algunos de los inversionistas institucionales más relevantes en nuestro mercado de valores.

Sociedades fiduciarias

Las fiduciarias son sociedades anónimas que se encuentran autorizadas para operar en el mercado de valores a través de negocios fiduciarios; para obrar como agentes de transferencia y registro de valores; como representantes de tenedores de bonos, como administradores de fondos de pensiones y jubilación; como agentes liquidadores de entidades públicas del orden nacional o como agentes liquidadores y promotores de entidades privadas; para emitir bonos en desarrollo de procesos de titularización, administración de fondos de inversión colectiva, custodia de valores, entre otras actividades 56. Tienen libertad de composición patrimonial siempre que los accionistas cumplan condiciones de solvencia moral y económica.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Estudio sobre el mercado de valores»

Представляем Вашему вниманию похожие книги на «Estudio sobre el mercado de valores» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Estudio sobre el mercado de valores» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.