Jesús Tong - Finanzas empresariales - la decisión de inversión

Здесь есть возможность читать онлайн «Jesús Tong - Finanzas empresariales - la decisión de inversión» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Finanzas empresariales: la decisión de inversión

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Finanzas empresariales: la decisión de inversión: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Finanzas empresariales: la decisión de inversión»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Finanzas empresariales: la decisión de inversión — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Finanzas empresariales: la decisión de inversión», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Por el lado de los ingresos, si una empresa consultora ha prestado servicios por un valor de S/.35.000 y aún no le han pagado, no hay ningún movimiento en caja-bancos. Sin embargo, tiene una cuenta por cobrar adicional de S/.35.000, que aumenta el activo total en esa suma; y, como no hay cambios en el pasivo, el patrimonio ha aumentado en S/.35.000. No hay entrada de efectivo, pero sí un ingreso por la venta de servicios de S/.35.000 que se reflejará en el estado de pérdidas y ganancias8.

Posteriormente, cuando la empresa consultora cobre, habrá en el balance una entrada de efectivo de S/.35.000 y las cuentas por cobrar disminuirán en S/.35.000 dejando igual al activo total. No hay cambios en el pasivo y, por lo tanto, tampoco los hay en el patrimonio. Ha habido una entrada de efectivo, pero no un ingreso9.

Veamos un último ejemplo. Supongamos que una empresa comercial vende a crédito mercaderías por S/.90.000, las cuales tenían un costo de S/.60.000 y habían sido registradas por ese monto en la cuenta de inventario de mercaderías.

Analicemos esta transacción en dos partes. En primer lugar, ha habido un aumento en cuentas por cobrar de S/.90.000 en los activos, permaneciendo los pasivos igual, por lo que hay un ingreso (por ventas) de S/.90.000 que aumenta el patrimonio en esa suma. Simultáneamente, ha disminuido el inventario de mercaderías en S/.60.000 y el pasivo ha quedado igual, por lo que hay un gasto (costo de ventas) de S/.60.000, lo que significa una disminución correspondiente del patrimonio. Nota que no hay ninguna entrada ni salida de efectivo10.

4. Estado de cambios en el patrimonio neto

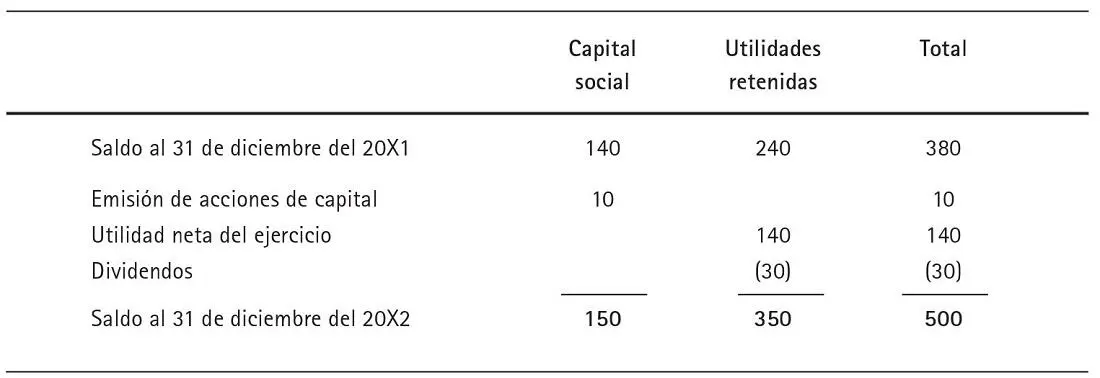

El cuadro 2.3 nos muestra las variaciones ocurridas durante el año en las cuentas que pertenecen a los accionistas: el capital social y las utilidades retenidas. El capital social de inicio del año se incrementó por nuevos aportes en S/.10.000 para llegar a fin de año a un saldo de S/.150.000. Las utilidades retenidas, que a comienzo del año presentaban un saldo de S/.240.000, aumentaron en S/.140.000 por las utilidades del ejercicio y disminuyeron en S/.30.000 debido al pago de dividendos. El saldo a fin de año fue de S/.350.000 y el patrimonio total, que es la sumatoria de ambas cuentas, alcanzó la cifra de S/.500.000.

Cuadro 2.3 Estado de cambios en el patrimonio neto de Mejores Mercancías S.A.

Mejores Mercancías S.A. Estado de cambios en el patrimonio netopor el año terminado el 31 de diciembre del 20X2 (expresado en miles de soles)

Nota:

En los primeros días de enero del 20X2, se adquirieron nuevos inmuebles, maquinaria y equipo (IME). No se vendió activo fijo en el ejercicio.

Todos los gastos de intereses fueron pagados en efectivo.

Durante el período, se hizo una provisión de S/.60.000 para el pago de impuesto a la renta del ejercicio.

Se pagaron dividendos por S/.30.000.

Fuente: elaboración propia.

5. Estado de flujo de efectivo

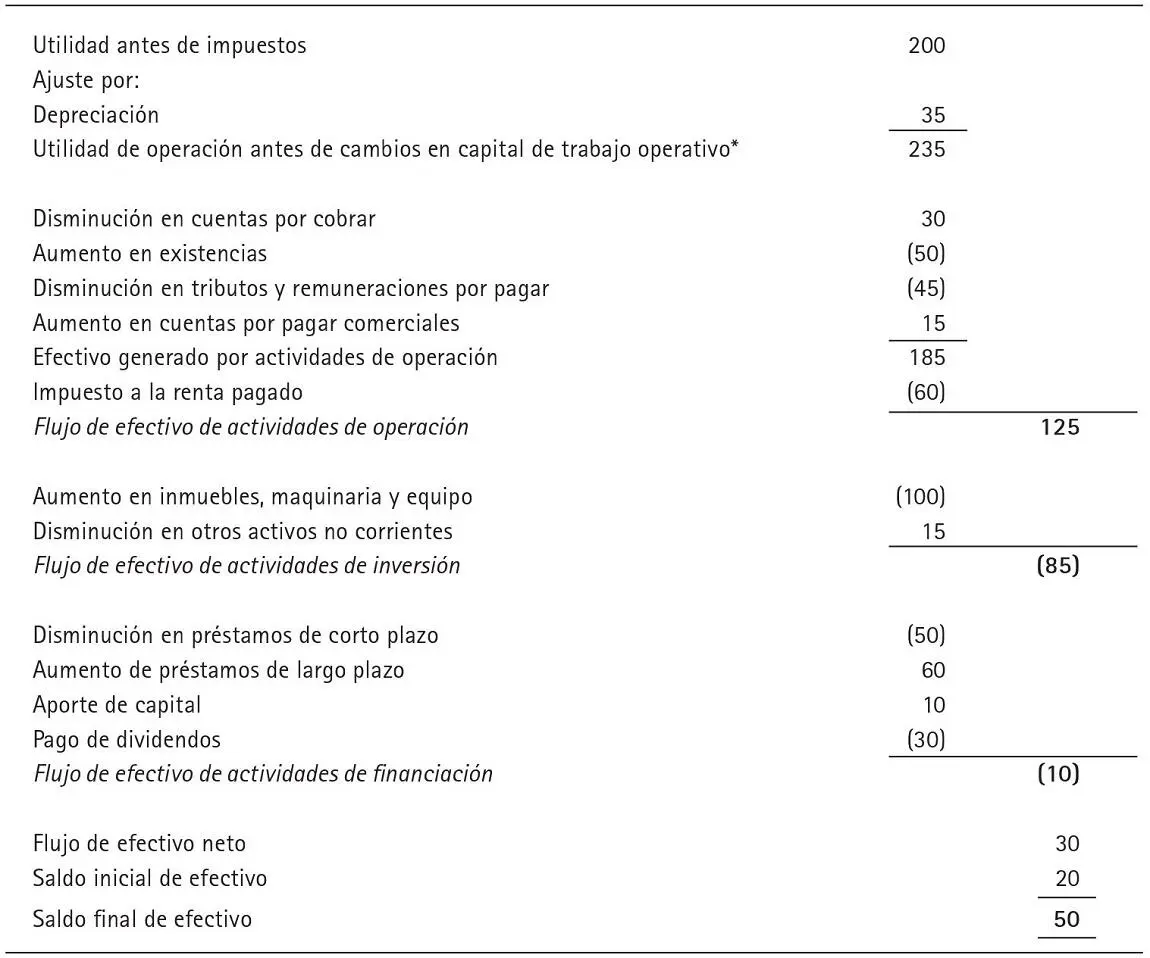

Si observamos el cuadro 2.1, vemos que el saldo de la cuenta caja-bancos ha pasado de S/.20.000 al 31 de diciembre del 20X1 a S/.50.000 al 31 de diciembre del 20X2. El Estado de flujo de efectivo para la empresa Mejores Mercancías se muestra en el cuadro 2.4.

Cuadro 2.4 Estado de flujo de efectivo de Mejores Mercancías S.A.

Mejores Mercancías S.A. Estado de flujo de efectivopor el año terminado al 31 de diciembre del 20X2 (expresado en miles de soles)

* No se considera aquí la cuenta préstamos por pagar a corto plazo por corresponder a una actividad de financiación.

Fuente: elaboración propia.

Como podemos observar, el Estado de flujo de efectivo consta de tres partes: la primera es el flujo de efectivo que proviene de las actividades de operación, es decir, de las actividades del negocio; la segunda es el flujo de efectivo que proviene de las actividades de inversión; y la tercera es el flujo de efectivo que proviene de las actividades de financiación.

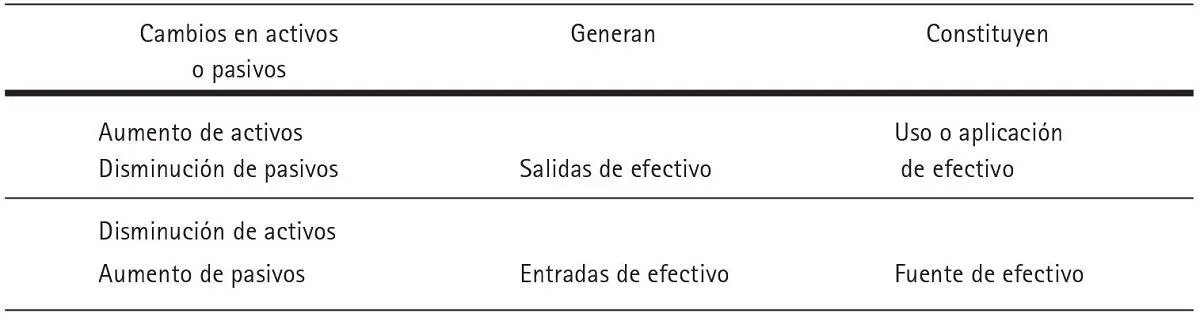

En cuanto al primer flujo de efectivo, partimos de las utilidades antes de impuestos (S/.200.000)11, cifra que tomamos del estado de pérdidas y ganancias. El saldo de dicha cuenta fue hallado luego de deducir la depreciación del período (S/.35.000), que es una cuenta de gasto que no ha generado salida de efectivo. Por ende, ajustamos el importe de la utilidad antes de impuestos adicionándole el monto de la depreciación para así obtener el flujo de operación antes de cambios en el capital de trabajo. Recuerda que el capital de trabajo es la diferencia de activos corrientes menos pasivos corrientes y que un aumento en una cuenta de activo genera salida de efectivo (por ejemplo, una disminución de la cuenta caja-bancos), mientras que una disminución del activo generará entradas (aumento) de efectivo.

Observemos, por ejemplo, la cuenta inventario de mercaderías (existencias). Para aumentar el saldo de la cuenta, deberíamos comprar mercaderías, lo que nos produciría una salida de efectivo. Una disminución del saldo de la cuenta se lograría cuando las mercaderías se vendan, lo que nos generará efectivo cuando cobremos la venta.

Por el lado de los pasivos, el pago de una deuda disminuye el monto del pasivo y, para pagarla, hemos tenido una salida de efectivo. Por el contrario, si aumenta un pasivo, contraemos más deuda que nos produce entradas de efectivo, por lo que es una fuente de financiamiento.

En resumen:

En el capital de trabajo operativo12, durante el año 20X2, hubo una disminución en cuentas por cobrar y un aumento en cuentas por pagar comerciales que incrementaron el efectivo en S/.30.000 y S/.15.000 respectivamente, un aumento en existencias y una disminución en tributos y remuneraciones por pagar que significaron uso de efectivo por S/.50.000 y S/.45.000 respectivamente. En conjunto, los cambios en el capital de trabajo significaron una disminución de efectivo neto de S/.50.000, los cuales, restados de los S/.235.000 generados por actividades de operación, nos proporciona un resultado de S/.185.000. Al quitar los impuestos pagados, que ascendieron a S/.60.000, obtenemos el flujo de efectivo de actividades de operación de S/.125.000, que representa el flujo neto de efectivo producido por las operaciones del negocio en el año 20X2.

La segunda parte del Estado de flujo de efectivo lo constituyen las actividades de inversión. Durante el año, se han adquirido inmuebles, maquinaria y equipo por un monto de S/.100.000, que corresponden a los equipos nuevos comprados a comienzos del año. No se ha vendido ningún activo fijo de este rubro, por lo que no aparece ingreso de efectivo. En cambio, hubo una disminución en otros activos no corrientes por S/.15.000 (fuente de efectivo), lo que nos da un flujo de efectivo de actividades de inversión de S/.85.000, salida de efectivo.

Por último, la tercera parte del Estado de flujo de efectivo lo constituyen las actividades de financiación. Hubo una disminución de los préstamos de corto plazo en S/.50.000 que produjo una salida de efectivo por esa suma. Por el contrario, los aumentos de préstamos de largo plazo y nuevos aportes de capital significaron ingresos de caja por S/.60.000 y S/.10.000 respectivamente. Por último, el pago de dividendos por S/.30.000 dio como resultado un flujo de efectivo de actividades de financiación por un total de S/.10.000, salida de efectivo.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Finanzas empresariales: la decisión de inversión»

Представляем Вашему вниманию похожие книги на «Finanzas empresariales: la decisión de inversión» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Finanzas empresariales: la decisión de inversión» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.