Michael Griga - Bilanzen erstellen und lesen für Dummies

Здесь есть возможность читать онлайн «Michael Griga - Bilanzen erstellen und lesen für Dummies» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzen erstellen und lesen für Dummies

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzen erstellen und lesen für Dummies: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzen erstellen und lesen für Dummies»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Bilanzen erstellen und lesen für Dummies — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzen erstellen und lesen für Dummies», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

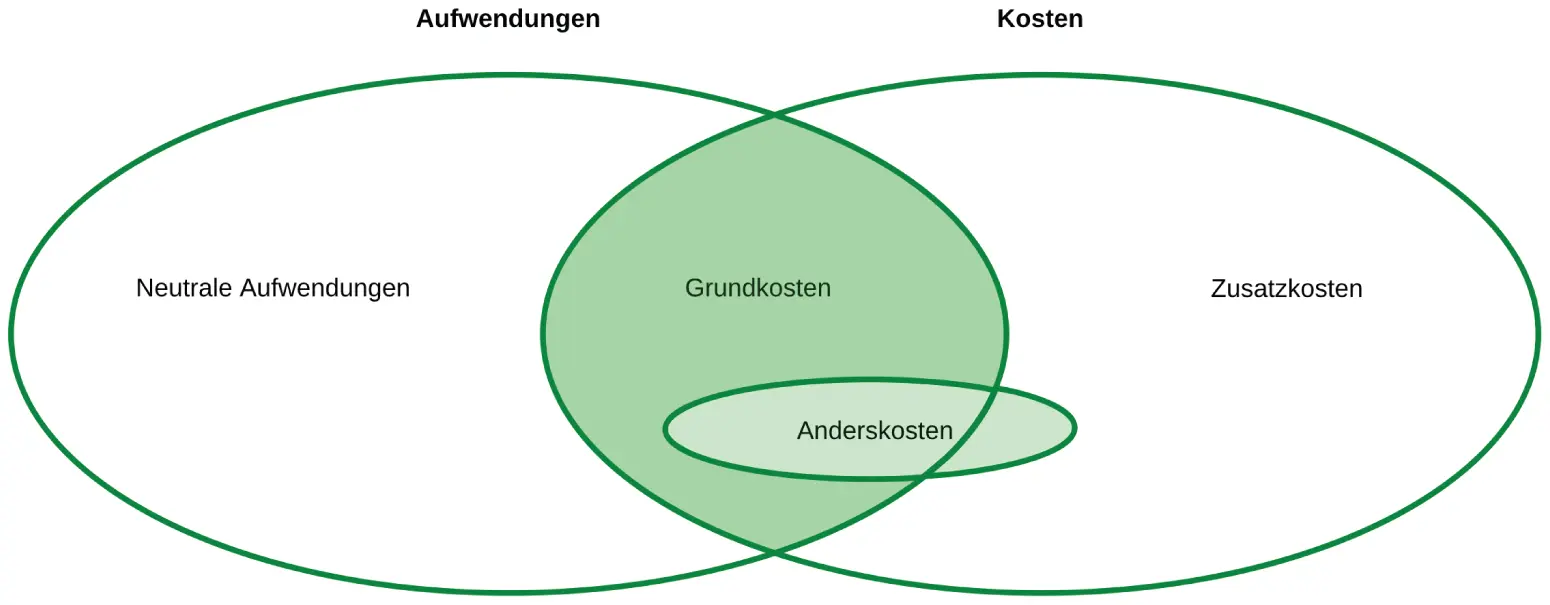

Kosten, die keinen Aufwand darstellen, heißen hingegen Zusatzkosten . Das sind in der Regel kalkulatorische Größen wie zum Beispiel der kalkulatorische Unternehmerlohn.

Aufwendungen, die zwar Kosten sind, jedoch in beiden Rechenwelten mit unterschiedlichen Werten angesetzt werden, sind sogenannte Anderskosten . So können Abschreibungen in der Kostenrechnung mit anderen Beträgen angesetzt werden als mit den gesetzlich zulässigen Werten aus der Finanzbuchhaltung.

Um einer etwaigen Verwirrung aufgrund der vielen Begrifflichkeiten entgegenzuwirken, fasst Abbildung 2.1das Ganze noch mal zusammen.

Abbildung 2.1: Aufwendungen und Kosten

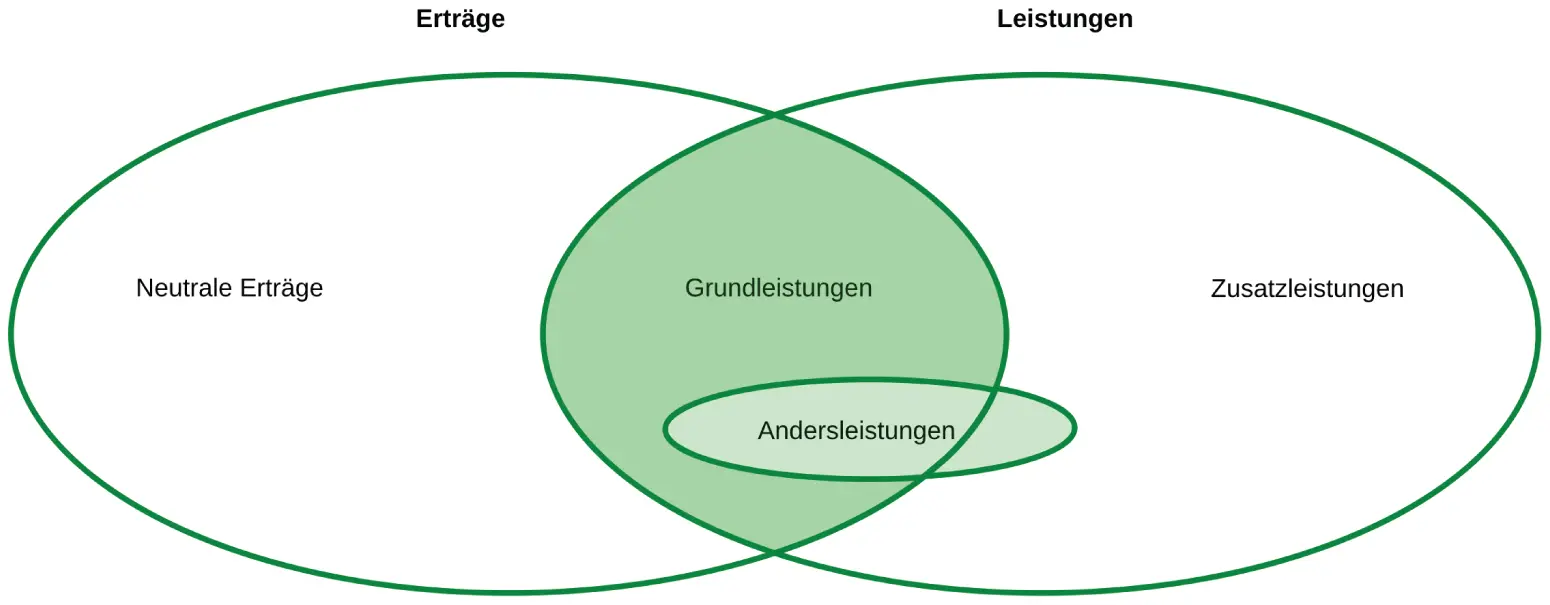

Analog gilt die ganze Systematik auch für Leistungen und Erträge:

Viele Erträge sind zugleich auch Leistungen. Und zwar die, die mit dem Betriebszweck zu tun haben. Diese Schnittmenge nennt man auch Grundleistungen .

Erträge, die nichts mit dem Betriebszweck zu tun haben, wie die Gewinne, die die Bäckerei durch den Verkauf von Optionsscheinen erzielt, nennt man neutrale Erträge .

Neben den betriebsfremden Erträgen zählen auch Erträge aus anderen Abrechnungszeiträumen, die periodenfremden Erträge , zu den neutralen Erträgen. Ein Beispiel hierfür wären Steuerrückerstattungen aus Vorjahren. Außerdem sind auch sogenannte außerordentliche Erträge und sonstige neutrale Erträge per Definition neutral.

Neben den betriebsfremden Erträgen zählen auch Erträge aus anderen Abrechnungszeiträumen, die periodenfremden Erträge , zu den neutralen Erträgen. Ein Beispiel hierfür wären Steuerrückerstattungen aus Vorjahren. Außerdem sind auch sogenannte außerordentliche Erträge und sonstige neutrale Erträge per Definition neutral.

Leistungen, die keine Erträge sind, heißen – Sie ahnen es schon – Zusatzleistungen . Ein Beispiel hierfür wären die täglichen Gratisbrötchen für die Angestellten Ihrer Bäckerei.

Leistungen, die Erträge sind, jedoch in anderer Höhe, heißen Andersleistungen .

Abbildung 2.2fasst das alles nochmals zusammen.

Abbildung 2.2: Erträge und Leistungen

Neben den Aufwendungen, Erträgen, Kosten und Leistungen gibt es auch die Begriffe Einzahlungen, Auszahlungen, Einnahmen und Ausgaben. Einzahlungen entstehen, wenn Sie Bargeld, Schecks oder Überweisungen auf Ihr Girokonto erhalten; Ihre liquiden Mittel erhöhen sich. Bei Auszahlungen verringert sich Ihre Liquidität. Einnahmen umfassen alle Einzahlungen und zusätzlich auch alles, was Ihr Geldvermögen erhöht; das sind Forderungszuwächse und Schuldenabnahmen. Bei den Ausgaben ist es andersherum. Alle acht Begriffe werden im Buch Kosten- und Leistungsrechnung für Dummies ausführlich erklärt.

Nicht aus-, sondern abgegrenzt

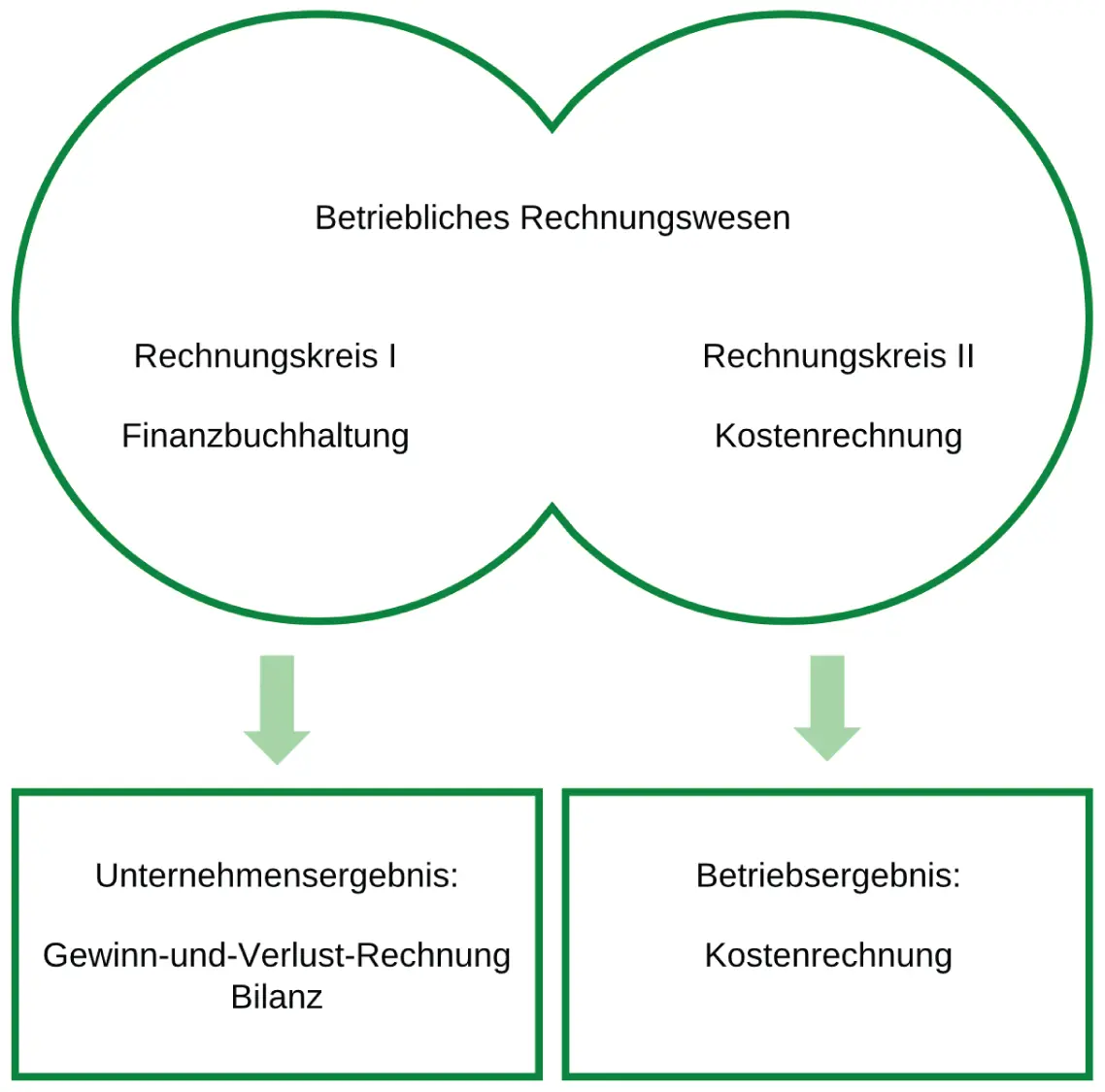

Das interne und das externe Rechnungswesen bilden zusammen das betriebliche Rechnungswesen .

Die meisten der gängigen Kontenrahmen haben deshalb zwei getrennte Rechnungskreise – einen für das externe Rechnungswesen, die Finanzbuchhaltung, und einen für die Kostenrechnung, also das interne Rechnungswesen.

Diese beiden Rechnungskreise können allerdings auf magische Weise miteinander verbunden werden. Das Zauberwort hierfür heißt Abgrenzung . Aber der Reihe nach …

Die Welt der Finanzbuchhaltung

Die Finanzbuchhaltung, oftmals auch kurz und liebevoll FiBu genannt, bildet innerhalb der beiden Rechenwelten den sogenannten Rechnungskreis I .

Im Industriekontenrahmen (kurz: IKR) beispielsweise bilden die Kontenklassen 0 bis 8 den Rechnungskreis I. Die Konten der Klassen 5, 6 und 7 umfassen die Aufwands- und Ertragskonten und bilden die Basis der Gewinn-und-Verlust-Rechnung. Die Klasse 9 gehört dem Rechnungskreis II mit der Kosten- und Leistungsrechnung an.

Im Industriekontenrahmen (kurz: IKR) beispielsweise bilden die Kontenklassen 0 bis 8 den Rechnungskreis I. Die Konten der Klassen 5, 6 und 7 umfassen die Aufwands- und Ertragskonten und bilden die Basis der Gewinn-und-Verlust-Rechnung. Die Klasse 9 gehört dem Rechnungskreis II mit der Kosten- und Leistungsrechnung an.

Abbildung 2.3zeigt das Zweikreissystem.

Abbildung 2.3: Die beiden Rechnungskreise

Im Rechnungskreis I werden alle Geschäftsvorgänge mit den gesetzlich vorgeschriebenen Methoden der Buchführung dokumentiert und auf Bestands- oder Erfolgskonten verbucht.

Bei den Bestandskonten werden Veränderungen des Vermögens- und des Kapitalbestands erfasst. Der Kauf eines neuen Lieferwagens für eine Bäckerei ist ein Beispiel dafür. Die Bestandskonten bilden die Basis für die Bilanz. Erfolgskonten hingegen werden bebucht, sobald das Eigenkapital verändert wird. Sprich, sobald ein Geschäftsvorfall direkt den Gewinn oder einen möglichen Verlust beeinflusst. Hier landen somit die Aufwendungen und die Erträge, aus denen später die Gewinn-und-Verlust-Rechnung gebastelt wird. Sind die Erträge in einer betrachteten Periode höher als die Aufwendungen, gibt es Gewinn, im umgekehrten Fall Verlust.

Bei den Bestandskonten werden Veränderungen des Vermögens- und des Kapitalbestands erfasst. Der Kauf eines neuen Lieferwagens für eine Bäckerei ist ein Beispiel dafür. Die Bestandskonten bilden die Basis für die Bilanz. Erfolgskonten hingegen werden bebucht, sobald das Eigenkapital verändert wird. Sprich, sobald ein Geschäftsvorfall direkt den Gewinn oder einen möglichen Verlust beeinflusst. Hier landen somit die Aufwendungen und die Erträge, aus denen später die Gewinn-und-Verlust-Rechnung gebastelt wird. Sind die Erträge in einer betrachteten Periode höher als die Aufwendungen, gibt es Gewinn, im umgekehrten Fall Verlust.

Am Ende werden hieraus die Bilanz und die Gewinn-und-Verlust-Rechnung erstellt. Das Resultat der Gewinn-und-Verlust-Rechnung, also der Gewinn in guten sowie der Verlust in schlechten Zeiten, heißt auch Unternehmensergebnis .

Die gesetzlichen Bestimmungen zur Finanzbuchhaltung finden Sie in Deutschland im Handelsgesetzbuch – auch HGB genannt. Das Pendant in Österreich heißt »Bundesgesetz über besondere zivilrechtliche Vorschriften für Unternehmen«, kurz Unternehmensgesetzbuch und noch kürzer UGB. In der Schweiz wird das Ganze innerhalb des Obligationenrechts geregelt. Das wird oft mit OR abgekürzt.

Da sich Aufwendungen und Kosten sowie Erträge und Leistungen teilweise überschneiden, wie zum Beispiel bei den Grundkosten und den Grundleistungen, überschneiden sich logischerweise auch die beiden Rechnungskreise.

Die Welt der Kostenrechnung

Das interne Rechnungswesen, also die Kostenrechnung, bildet den Rechnungskreis II . Wir entschuldigen uns für die nicht besonders kreative Namensgebung, können aber persönlich auch nichts dafür.

Besonders gesprächige Menschen nennen die Kostenrechnung häufig Kosten-und-Leistungsrechnung. Auch wenn sie deutlich länger ist, ergibt diese Bezeichnung durchaus Sinn. Die Gewinn-und-Verlust-Rechnung heißt ja schließlich auch nicht nur Verlustrechnung.

Da sich die Finanzbuchhaltung nun einmal an die gesetzlichen Bestimmungen halten muss, sind die Ergebnisse für innerbetriebliche Entscheidungen oftmals nicht aussagefähig genug. Deshalb werden die Ergebnisse im Rechnungskreis II entsprechend angepasst.

Neutrale Aufwendungen und Erträge aus dem Rechnungskreis I werden dabei herausgerechnet und im Gegenzug Zusatzkosten und Zusatzleistungen berücksichtigt. Anderskosten und Andersleistungen werden außerdem mit von der Finanzbuchhaltung abweichenden Beträgen angesetzt. Durch diese Korrekturen wird aus dem Ergebnis der Finanzbuchhaltung, also dem Rechnungskreis I, die Kostenrechnung hergeleitet. Das Ganze hat auch einen Namen: Abgrenzung .

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzen erstellen und lesen für Dummies»

Представляем Вашему вниманию похожие книги на «Bilanzen erstellen und lesen für Dummies» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzen erstellen und lesen für Dummies» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.