Markus Brinkmann - Tax Compliance

Здесь есть возможность читать онлайн «Markus Brinkmann - Tax Compliance» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Tax Compliance

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Tax Compliance: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Tax Compliance»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tax Compliance — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Tax Compliance», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| – | Allgemeine Bemerkungen– dargestellt werden die Hintergründe, weshalb die Investigation erfolgt, der Auftragsgegenstand, die Vorgehensweise und die Ziele, die mit der Sonderuntersuchung verfolgt werden |

| – | Executivebzw. Management Summary– eine übersichtsartige Darstellung der wesentlichen Ergebnisse |

| – | Ergebnisse im Detail– Detaillierte Darstellung der Untersuchungsergebnisse. Dabei werden wesentliche Details so dargestellt, dass der Leser ein klares und eindeutiges Verständnis über die aufgeworfenen Fragestellungen und die entsprechenden Ergebnisse erlangen kann. Die zu den Ergebnissen führenden und ihnen zugrunde liegenden Informationen können chronologisch oder nach Themenbereich dargestellt sein. Wichtig ist, die einzelnen Ergebnisse im Gesamtzusammenhang der Ausgangsfragen zu beleuchten und (ggf.) zu interpretieren. |

| – | Auswirkungen (optional)– es wird eine Einschätzung abgegeben, welche Auswirkungen die Handlung, welche Auslöser für die Investigation war, auf das Unternehmen hat und ggf. haben wird. |

| – | Follow-up/Handlungsempfehlungen (optional)– dieser Punkt ist optional und kann für Empfehlungen über das weitere Vorgehen (vertiefte Prüfung des Tax CMS, Einrichtung von Kontrollen) oder das Benennen noch ausstehender Punkte genutzt werden. |

106

Die Berichterstattung (z.B. im Rahmen einer Tax Investigation) hat den Ansprüchen der Genauigkeit, Übersichtlichkeit, Objektivität und Relevanz sowie der Rechtzeitigkeit gerecht zu werden. Inhaltliche oder formelle Fehler lassen nicht selten Zweifel an der Validität des Dokuments aufkommen und können im schlimmsten Fall zur Missachtung des Reportings und damit der geleisteten Arbeit führen. Fragen, die sich der Berichtersteller stellen sollte, sind folgende:

| – | Beruht der Bericht auf validen Informationen und sind diese belegbar? Sind die Informationen adäquat und sachdienlich? |

| – | Sind die Informationen im Bericht im richtigen Kontext wiedergegeben, sodass der Leser die Informationen in intendierter Weise aufnehmen kann? |

| – | Ist der Bericht objektiv verfasst, sind die Informationen objektiv verwertet? |

| – | Ist der Bericht für den beabsichtigten Empfängerkreis hilfreich? |

| – | Liegt der Bericht dem beabsichtigten Empfängerkreis zum Zieldatum vor? |

107

Oben genannte Punkte sind nicht nur bei dem finalen Report, sondern auch bei Zwischenreports oder der Dokumentation einzelner Arbeitsschritte (z.B. Interviews, Hintergrundrecherchen) zu beachten.

108

Es ist zu erwarten, dass die Prüfer eine Vielzahl von Informationen und Unterlagen zu beachten haben, was einen strukturierten Umgang mit den Informationen und insbesondere den sensiblen Daten notwendig macht. Dabei ist nicht nur die Sammlung und Ablage der Informationen, sondern auch die Darstellung im Bericht von Belangen. So können Informationen im Bericht chronologisch oder nach Themenbereichen strukturiert werden. Im Fall des chronologischen Aufbereitens werden die Informationen nach zeitlichem Bekanntwerden sortiert, sodass der Ausgangspunkt in diesem Fall regelmäßig die Veranlassung zur Tax Investigation, also z.B. ein anonymer Hinweis oder die Kenntnis eines behördlichen Ermittlungsverfahrens, ist.

109

Eine Gliederung nach Themenbereichen empfiehlt sich dann, wenn eine Vielzahl von Dokumenten inhaltlich auf mehrere einzelne Vorfälle passt und zur Aufklärung dieser beiträgt. Führten beispielsweise mehrere Vorfälle nur in Kombination zu einem Problem, so kann es empfehlenswert sein, diese Vorfälle jeweils separat darzustellen und die einschlägigen Informationen einzeln zuzuordnen. Dabei ist das „Zusammenspiel“ der einzelnen Informationen, die das Problem begründen, hervorzuheben. Innerhalb eines Themenbereichs kann wiederum chronologisch sortiert werden.[30]

Teil 1 Tax Compliance und Unternehmen› 7. Kapitel Tax Investigation› E. Fallstudien von Tax Investigation

1. Hintergrund

110

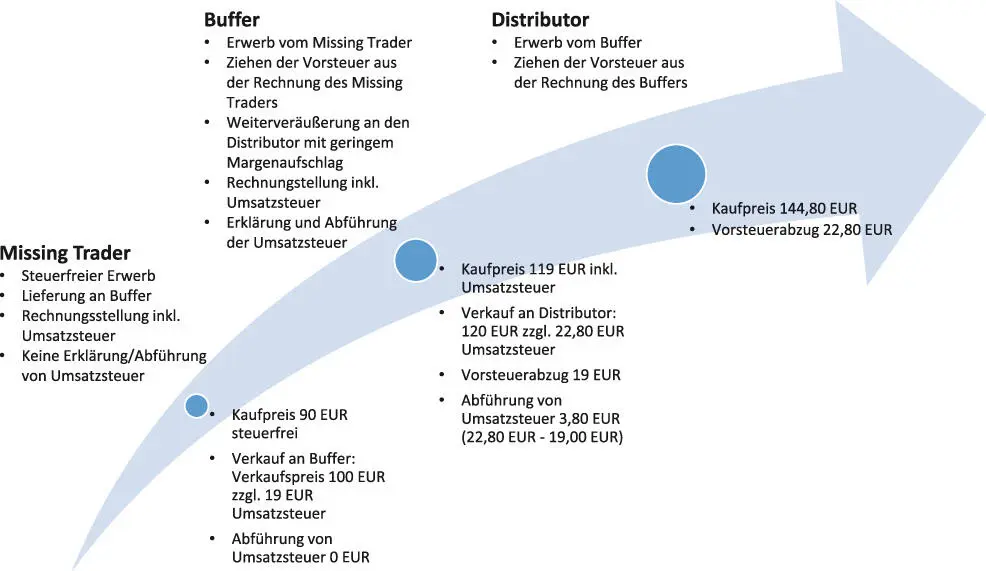

Die Ausgestaltung eines Umsatzsteuerkarussells kann diverse Formen annehmen.[31] Ergebnis ist aber stets die Verkürzung bzw. Hinterziehung der Umsatzsteuer, indem lediglich Vorsteuerabzug geltend gemacht wird, ohne in allen Fällen die ausgewiesene Umsatzsteuer zu erklären bzw. abzuführen.[32] Der monetäre Erfolg dieser Straftat resultiert somit aus „der Differenz von gezogener Vorsteuer und nicht abgeführter Umsatzsteuer (…)“. Zur Umsetzung wird häufig – aber nicht zwingend – eine sich über mehrere EU-Mitgliedstaaten erstreckende Lieferkette implementiert, die meist den Handel mit hochpreisigen kleinen Waren (bspw. Computerprozessoren[33]) oder Waren mit hohem Handelsvolumen, wie z.B. Schrott zum Gegenstand hat.[34] Hierbei sind die gehandelten Waren nicht zwingenderweise existent („Scheinlieferungen“).

111

In einem klassischen Umsatzsteuerkarussell kauft der sog. „Missing Trader“ innergemeinschaftlich Waren steuerfrei ein, die er dann unter Ausweis von Umsatzsteuer an den sog. „Buffer“ weiter veräußert, ohne die ausgewiesene Umsatzsteuer anzumelden bzw. abzuführen.[35] Im internationalen Kontext wird daher auch der Begriff „Missing Trader Intra-Community Fraud“ verwendet (MTIC).[36]

112

Abb. 7:

Übersicht „Klassisches Umsatzsteuerkarussell“

[Bild vergrößern]

113

Der Buffer kommt seinen steuerlichen Pflichten nach und ist grundsätzlich nicht notwendig für das Funktionieren eines Umsatzsteuerkarussells, sondern dient i.d.R. der Verschleierung. Aus diesem Grund werden in einem Umsatzsteuerkarussell auch regelmäßig mehrere Buffer zwischen dem Missing Trader und dem Distributor geschaltet.[37]

114

Um den „Erfolg“ dieses kriminellen Systems zu realisieren, wird durch den Distributor – der regelmäßig der Initiator dieser Straftat sein wird – auf Grundlage der Rechnung des Buffers Vorsteuer gezogen, die wirtschaftlich gesehen im Wesentlichen aus der unversteuerten Rechnung des Missing Traders stammt.[38]

2. Bedeutung der internen Sachverhaltsaufklärung bei Umsatzsteuerkarussellen

115

Interne Sachverhaltsaufklärungen können i.d.R. dann von Bedeutung sein, wenn das Risiko besteht, dass ein Unternehmen unwissentlich Teil eines Umsatzsteuerkarussells geworden ist oder Gesellschaften eines Konzerns durch verantwortliche Führungskräfte oder Mitarbeiter für derartige Straftaten missbraucht werden, um sich persönlich zu bereichern.

„Unwissentliche“ Teilnahme am Umsatzsteuerkarussell

116

Als Unternehmen unwissentlich Teil einer Lieferkette zu werden, die in ihrer Gesamtschau als kriminelles Umsatzsteuerkarussell zu definieren ist, stellt auch ohne Vorsatz ein Risiko für Unternehmen dar, da neben der rein steuerstrafrechtlichen Konsequenzen auch immer steuerliche Haftungs- und Abzugsbeschränkungen zu berücksichtigen sind. Hierzu führt der BFH aus, dass die Vorsteuer bei Leistungen in einem Umsatzsteuerkarussell dann gezogen werden kann, wenn ein Unternehmer „(…] alle Maßnahmen getroffen hat, die vernünftigerweise von ihm verlangt werden können, um sicherzustellen, dass seine Umsätze nicht in einen Betrug – sei es eine Mehrwertsteuerhinterziehung oder ein sonstiger Betrug – einbezogen sind (…)“.[39] Zu beachten ist in diesem Zusammenhang ferner, dass der Nachweis für die Erfüllung der Anspruchsvoraussetzungen durch das Vorsteuerabzug begehrende Unternehmen zu erbringen ist, was auch das „Wissen oder Wissenkönnen vom Tatplan eines Vor- oder Nachlieferanten“ beinhaltet.[40]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Tax Compliance»

Представляем Вашему вниманию похожие книги на «Tax Compliance» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Tax Compliance» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.