Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

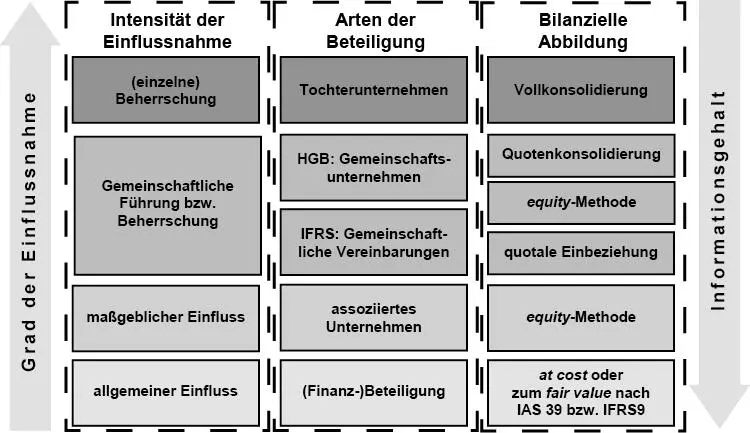

Abb. 2:

Stufenkonzeption des Konzernbilanzrechts nach HGB und IFRS[1]

[Bild vergrößern]

28

Generell wird im Einzelabschluss immer ein einzelnes Unternehmen wirtschaftlich dargestellt. Dagegen besteht der Konzernabschluss aus einer fiktiven Gruppe von rechtlich selbstständigen Unternehmen.[2] Insbesondere für die Einbeziehung von Beteiligungsunternehmen in den Konzernabschluss existieren verschiedene Verfahren in Abhängigkeit der Intensität der Einflussnahmedes Konzerns. Die Methoden erstrecken sich von dem Ansatz zu Anschaffungskosten bis hin zur Vollkonsolidierung:[3]

29

Während im HGB für die Bewertung von gemeinschaftlich geführten Unternehmen ein Wahlrechtzwischen der Quotenkonsolidierungnach § 310 HGB und der Equity-Methodenach §§ 311 f. HGB besteht, ist in der internationalen Rechnungslegung nach IFRS 11.24 nur noch ausschließlich die Equity-Methode gemäß IAS 28 für die Bilanzierung des Gemeinschaftsunternehmens im Konzernabschluss zugelassen.[4] Die Quotenkonsolidierung und Equity-Methode unterscheiden sich teilweise erheblich in ihrer Auswirkung auf die Vermögens-, Finanz- und Ertragslage des Konzernabschlusses und folglich auch auf die zentralen Bilanz- und Erfolgskennzahlen.

30

Dieser maßgebliche Einfluss auf die Darstellung des Konzerns in der Öffentlichkeit liefert einen hohen Anreiz zur gezielten Nutzung von Bilanzpolitik.In der Praxis bestehen für den Bilanzersteller beispielsweise sehr hohe Gestaltungsanreize, wenn es darum geht, Kreditklauseln einzuhalten bzw. Kreditverhandlungen nicht zu gefährden oder um das Interesse potentieller Eigenkapitalgeber zu wecken. Generell ist zudem neben der positiven Beeinflussung auch eine negative Beeinflussung der Bilanz denkbar. Im Grunde hängt die Wahl der Maßnahme von der intern verfolgten Zielsetzung ab. Damit die Ergreifung von bilanzpolitischen Handlungen aber überhaupt möglich ist, bedarf es der Existenz von Ermessensspielräumen, expliziten oder impliziten Wahlrechten oder der Option zur Sachverhaltsgestaltung.[5] Dies ist sowohl bei HGB wie auch IFRS bei der bilanziellen Einbeziehung von Gemeinschaftsunternehmenin den Konzernabschluss der Fall. Während in der nationalen Rechnungslegung explizit ein Bilanzierungswahlrecht zwischen den beiden Methoden besteht, eröffnet sich dagegen in der internationalen Rechnungslegung die Wahl der Methode mittels der Gestaltung des Sachverhalts,[6] da für die Einstufung der gemeinschaftlichen Vereinbarung als gemeinschaftliche Tätigkeit (Joint Operation) – die quotale Einbeziehung, die im Wesentlichen der Quotenkonsolidierungentspricht, weiterhin bestehen bleibt.[7]

31

Die Unterscheidung bzw. Klassifizierung gemeinschaftlicher Vereinbarungen nach IFRS – in gemeinschaftliche Tätigkeiten und Gemeinschaftsunternehmen – wird in Rn. 77 ff.näher behandelt. Im Folgenden werden zunächst die Grundzüge der beiden Bilanzierungsmethoden vorgestellt sowie die sich daraus ergebenden bilanziellen Unterschiede. Die ungleichen bilanziellen Auswirkungen sind für die Unternehmen vor allem vor dem Hintergrund der Neuregelungen in IFRS 11 von besonderer Bedeutung.[8]

4› II› 2. Die Bilanzierungsmethoden im Vergleich

2.1 Grundzüge der Quotenkonsolidierung

32

Anders als bei der Vollkonsolidierung werden bei der Quotenkonsolidierungdie Vermögenswerte und Schulden sowie die Erträge und Aufwendungen aus dem Einzelabschluss des Gemeinschaftsunternehmens nur anteiligentsprechend der Höhe der kapitalmäßigen Beteiligung in den Konzernabschluss der beteiligten Partner übernommen. Ein Ausweis von Minderheitsanteilen in einem Ausgleichsposten für Anteile anderer Gesellschafter erfolgt generell wie bei der Vollkonsolidierung nicht.[9] Gerade dieser fehlende Posten stellt ein charakteristisches Merkmal für die Quotenkonsolidierung dar.[10] Der anteilige Ausweis der einzelnen Posten in der Bilanz und GuV des Konzernabschlusses kann entweder zusammengefasst mit den entsprechenden Posten der anderen Konzernunternehmen erfolgen („line-by-line basis“) oder aber auch getrennt unter jeden Posten („separate line items“). [11]

33

Bevor die Einzelabschlüsse der Konzernunternehmen anteilig in die sog. Summenbilanz übernommen werden können, verlangt der Einheitsgrundsatzzunächst die Durchführung von vereinheitlichenden Maßnahmen. Dafür muss zum einen für die Erreichung einer möglichst hohen Aussagekraft des Konzernabschlusses der Abschlussstichtag der Unternehmen des Konsolidierungskreises an den Stichtag des Mutterunternehmens angeglichen werden. Eine Abweichung von dieser Grundsatzregel ist möglich, wenn der Bilanzstichtag nicht mehr als drei Monate vor dem Konzernbilanzstichtag liegt. Wird diese Frist überschritten, ist verpflichtend ein Zwischenabschluss aufzustellen. Zum anderen ist ebenfalls eine Anpassung an die Bilanzierungs-, Bewertungs- und Ausweismethoden des Mutterunternehmens mittels einer HB II erforderlich. Darüber hinaus ist ggf. eine Währungsumrechnung auf die Berichtswährung des Konzerns von Nöten.[12]

34

Im nächsten Schritt wird innerhalb der Kapitalkonsolidierungder von dem Partnerunternehmen verbuchte Beteiligungsbuchwert am Gemeinschaftsunternehmen mit dem quotal übertragenen Eigenkapital des Gemeinschaftsunternehmens verrechnet.[13] Ist der Beteiligungsbuchwert größer als der quotale Wert des Eigenkapitals, dann liegt ein aktiver Konsolidierungsausgleichsposten vor. Ist er dagegen kleiner, ergibt sich eine passivische Konsolidierungsdifferenz. Die dadurch offengelegten stillen Rücklagen bzw. stillen Lasten sind anteilig auf die betroffenen Vermögenswerte bzw. Schulden aufzuteilen. Nicht zuordenbare Restbeträge sind als Geschäftswert oder passiver Unterschiedsbetrag gemäß den einschlägigen nationalen und internationalen Vorschriften weiter zu behandeln.[14]

35

Zudem ist „eine Schuldenkonsolidierung(Eliminierung konzerninterner Kreditbeziehungen) […], eine Zwischenerfolgseliminierung(Eliminierung konzerninterner Lieferungs- und Leistungsbeziehungen) […] sowie eine Aufwands- und Ertragskonsolidierung(Eliminierung konzernintern entstandener Aufwendungen und Erträge)“ [15] jeweils entsprechend des Anteils am Kapital durchzuführen. Die konzerninternen Lieferungs- und Leistungsbeziehungen im Rahmen der Zwischenergebniseliminierung können prinzipiell in zwei Transaktionsarten eingeteilt werden. Zum einen gibt es upstream -Transaktionen bei denen Lieferungen vom Gemeinschaftsunternehmen an das Partnerunternehmen erfolgen. Zum anderen gibt es downstream -Transaktionen bei denen die Lieferung genau in umgekehrter Reihenfolge erfolgt, d.h. vom Partnerunternehmen an das Beteiligungsunternehmen. Diese Unterteilung ist vor allem für die im nächsten Punkt beschriebene Equity-Methode relevant. In der Quotenkonsolidierung selbst spielt die Unterteilung eher eine untergeordnete Rolle. Es ist lediglich zu berücksichtigen, dass konzerninterne Beziehungen nur in der Höhe des Anteils am Gemeinschaftsunternehmen eliminiert werden, da das Partnerunternehmen die Einzelabschlusswerte in voller Höhe in den Summenabschluss übernimmt, während die Übernahme auf Seiten des Gemeinschaftsunternehmens, wie eingangs beschrieben, anteilig erfolgt. Dies schließt auch interne Geschäftsvorgänge mit ein.[16]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.