Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

163

Beispiel:[66]

Die A-AG erwirbt zum 1.1.2014 die Hälfte der Anteile an der Joint Venture GmbH zu einem Kaufpreis von 1 000 TEUR. Da das anteilige zum beizulegenden Zeitwert bewertete Nettovermögen der Joint Venture GmbH den anteiligen Anschaffungskosten der A-AG entspricht, ergibt sich zur Erstbewertung kein positiver oder negativer Geschäfts- oder Firmenwert für die statistische Nebenrechnung. Das anteilige Nettovermögen beinhaltet aufgedeckte stille Reserven in Höhe von 250 TEUR (Restnutzungsdauer: 5 Jahre) und darauf entfallende passive latente Steuern (40 %) in Höhe von 100 TEUR. Innerhalb des Jahres bewilligt die A-AG seinem Gemeinschaftsunternehmen ein langfristiges Darlehen in Höhe von 250 TEUR. Insgesamt erwirtschaftet die Joint Venture-GmbH im Geschäftsjahr 2014 einen Verlust (vor der Berücksichtigung der Abschreibungen der aufgedeckten stillen Reserven) von –2 000 TEUR.

164

Die Berechnung des equity -Beteiligungswerts für das Geschäftsjahr 2015 stellt sich wie folgt dar:[67]

| Beteiligungsbuchwert zu Beginn der Periode | 1 000 TEUR | |

| – | Abschreibung der stillen Reserven (= 250 TEUR / 5 Restnutzungsjahre) | 50 TEUR |

| + | Auflösung der auf die stillen Reserven entfallenen | 20 TEUR |

| passiven latenten Steuern[68] (= 100 TEUR / 5 Restnutzungsjahre) | ||

| – | anteiliger Jahresverlust (= –2 000 TEUR 0,5) | 1 000 TEUR |

| = | (vorläufiger) Beteiligungsbuchwert zum Ende der Periode | – 30 TEUR |

| +/- | Verminderung/Erhöhung des langfristigen Darlehens | 30 TEUR |

| = | Beteiligungsbuchwert zum Ende der Periode (nach Verrechnung) | 0 TEUR |

| nicht berücksichtigte Verluste (Nebenrechnung) | 0 TEUR |

2.5 Ausweis in der Bilanz

165

Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden, sind bilanziell als nach der Equity-Methode bilanzierte Finanzanlagen auszuweisen (IAS 1.54e). Der Beteiligungsbuchwert wird hierbei inklusive sämtlicher, mit der Equity-Methode verbundenen erfolgswirksamen und erfolgsneutralen Fortschreibungskomponenten in einem Aktivpostenausgewiesen. Aufgrund des zusammengefassten Beteiligungsbuchwertes wird die Equity-Methode auch One-Line Consolidation genannt.

166

In der Konzern-GuVbzw. Gesamtergebnisrechnung ist der Anteil der Unternehmens am Jahreserfolg von assoziierten Unternehmen und Gemeinschaftsunternehmens gemäß IAS 1.82c in einem gesonderten Posten als „Gewinn- oder Verlustanteil von assoziierten Unternehmen und Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden“ aufzuzeigen. Zusätzlich wird hier der separate Ausweis des auf das Unternehmen entfallenden Anteils an jeglichen Erfolgsbeiträgen aus aufgegebenen Geschäftsbereichen von assoziierten Unternehmen oder Gemeinschaftsunternehmen gefordert. Dies kann sowohl durch eine Angabe als „Davon-Vermerk“ in der Konzern-GuV als auch durch eine Anhangsangabe realisiert werden.

167

Nach IFRS 8 Geschäftssegmente hat ein Unternehmen in der SegmentberichterstattungAngaben über das Segmentergebnis und Segmentvermögen eines jeden berichtspflichtigen Segments darzustellen. Falls im Segmentergebnis anteilige Ergebnisse aus der Equity-Methode bei assoziierten Unternehmen und Gemeinschaftsunternehmen berücksichtigt oder dem Hauptentscheidungsträger regelmäßig berichtet wurden, sind diese ebenfalls anzugeben. Des Weiteren ist das verpflichtend anzugebene Segmentvermögen um Angaben zum Beteiligungsbuchwert der nach der Equity-Methode einbezogenen assoziierten Unternehmen und Gemeinschaftsvermögen zu ergänzen, sofern dies in die Ermittlung der Segmentvermögens einbezogen oder dem Hauptentscheidungsträger regelmäßig zur Verfügung gestellt wurde, aber nicht in die Ermittlung des Segmentvermögens einging.[69]

2.6 Anhangsangaben

168

Im neuen KonzernanhangIFRS 12 „Angaben zu Anteilen an anderen Unternehmen“ befinden sich nun gesammelt die Anhangvorschriften für die Beteiligungen an Tochterunternehmen, gemeinschaftlichen Vereinbarungenund assoziierten Unternehmen sowie für nicht konsolidierte Zweckgesellschaften.[70] Anders als das IASB sieht die EU auch bei diesem Standard eine verpflichtende Erstabwendung ab dem 1.1.2014 vor.[71]

169

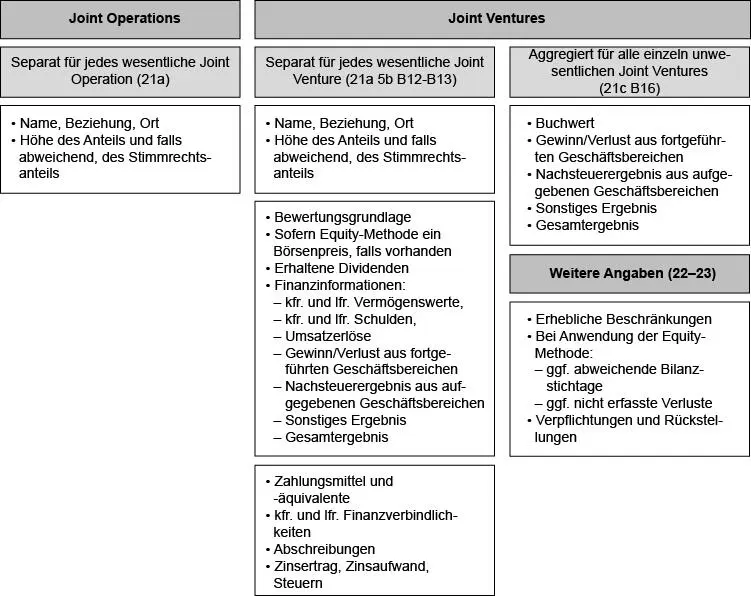

Insgesamt geht mit dem IFRS 12 eine deutliche Zunahmeder vom Bilanzersteller zu erfüllenden Angabepflichten einher. Der Standard verlangt im Konzernabschluss für Joint Venture detaillierte Informationen zu Art, Umfang und den finanziellen Auswirkungen der Beteiligung (IFRS 12.20 (a)). Bezüglich der aufzudeckenden Finanzinformationen unterscheidet der Standard zwischen wesentlichen und unwesentlichen Joint Ventures . Um die erforderliche Einordnung des Joint Ventures durchführen zu können, muss die Wesentlichkeitsdefinition im Framework zu Hilfe genommen werden.[72] Außerdem sind die mit den Anteilen verbundenen Risiken – wie Verpflichtungen und Rückstellungen – anzugeben (IFRS 12.20 (b)).

170

Nach den Darlegungen des IASB bestand der Wunsch nach umfangreicheren Angaben im Anhang auf Seiten der Bilanzadressaten.[73] Verantwortlich für den erheblichen Mehraufwand für die Bilanzersteller ist aber insbesondere die unzureichende Konkretisierung der Beteiligungsformen in den Standards.[74] Es sollen mittels der erweiterten Angabepflichten daher die bestehenden Informationslückenausgeglichen werden, die beispielsweise im Zuge der Abschaffung des Wahlrechts zur Quotenkonsolidierung entstanden sind. [75]

Abb. 13:

IFRS 12 Anhangsvorschriften für Joint Arrangement im Vergleich[76]

[Bild vergrößern]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.