Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

[7]

Vgl. hierzu auch KPMG AG IFRS 11, 2013, 40 ff., als pdf verfügbar unter: www.kpmg.com/DE/de/Documents/accounting-insights-ifrs-2013-kpmg.pdf.

[8]

Vgl. Lüdenbach/Hoffmann/Freiberg Haufe IFRS-Kommentar, 2014, § 34 Rn. 35; vgl. hierzu auch Küting/Seel KoR 2011, 349.

[9]

Vgl. Freiberg PiR 2014, 62.

[10]

Freiberg PiR 2014, 62.

[11]

Vgl. Freiberg PiR 2014, 62.

[12]

Freiberg PiR 2014, 62.

[13]

Vgl. hierzu näher KPMG AG IFRS 11, 2013, 40 ff., als pdf verfügbar unter: www.kpmg.com/DE/de/Documents/accounting-insights-ifrs-2013-kpmg.pdf.

[14]

Nach diesem Grundsatz ist der wirtschaftliche und nicht der rechtliche Gehalt eines Geschäftsvorfalls zu würdigen. Vgl. hierzu näher Lüdenbach/Hoffmann/Freiberg Haufe IFRS-Kommentar, 2014, § 1 Rn. 81.

[15]

Vgl. hierzu und im Folgenden Lüdenbach/Hoffmann/Freiberg Haufe IFRS-Kommentar, 2014, § 34 Rn. 32 ff.

[16]

Vgl. hierzu und im Folgenden Hoffmann/Lüdenbach IFRS-Kommentar, § 34 Rn. 31 f.

[17]

Vgl. Hoffmann/Lüdenbach IFRS-Kommentar, § 34 Rn. 31.

[18]

Vgl. Hoffmann/Lüdenbach IFRS-Kommentar, § 34 Rn. 33 ff.

[19]

Vgl. hierzu und im Folgenden Lüdenbach/Hoffmann/Freiberg Haufe IFRS-Kommentar, 2014, § 34 Rn. 36

[20]

Vgl. Lüdenbach/Hoffmann/Freiberg Haufe IFRS-Kommentar, 2014, § 34 Rn. 36.

4› IV. Bilanzierung von Gemeinschaftsunternehmen (Joint Venture) nach IFRS

IV. Bilanzierung von Gemeinschaftsunternehmen ( Joint Venture ) nach IFRS

4› IV› 1. Bilanzierung im Einzelabschluss des Partnerunternehmens

1. Bilanzierung im Einzelabschluss des Partnerunternehmens

103

Ist ein Partnerunternehmen zur Aufstellung eines Einzelabschlusses nach den international geltenden Regeln verpflichtet oder stellt das Unternehmen freiwillig einen Einzelabschluss nach den international geltenden Regeln auf, dann sind die Anteile an einem Gemeinschaftsunternehmen gemäß IFRS 11.26 (b) nach IAS 27.10 in den Abschluss einzubeziehen. Das Partnerunternehmen bilanziert seine Joint Venture Beteiligung im Einzelabschluss als „ Anteile an Gemeinschaftsunternehmen“. IAS 27 „Einzelabschlüsse“ selbst schreibt bewusst keine Aufstellungspflicht vor. Die Pflicht zur Aufstellung ergibt sich aus dem nationalen Rechtssystem der Partnerunternehmen. In Deutschland ist eine freiwillige Anwendung ausschließlich zu Offenlegungszwecken erlaubt (§ 325 Abs. 2a HGB).[1] Nach IAS 27.10 besteht für die Bilanzierung der Anteile ein Wahlrecht zwischen

| – | der Anschaffungskostenbewertung( at cost ) oder |

| – | der Bewertung zum beizulegenden Zeitwertin Übereinstimmung mit IAS 39 bzw. IFRS 9.[2] |

Laut dem veröffentlichten Standardentwurf ED/2013/10 soll für die Bilanzierung im Einzelabschluss auch wieder das bis 2004 bestehende Wahlrecht zur Anwendung der Equity-Methodeeingeführt werden.[3]

104

Dieses Wahlrechtunterliegt jedoch zwei Einschränkungen: Für alle Beteiligungskategorien muss das Partnerunternehmen bei der Einbeziehung in den Einzelabschluss grundsätzlich die gleichen Bewertungsmethoden anwenden. Zudem sind ausschließlich zur Veräußerung gehaltene Anteile, die bisher at cost bewertet wurden, nach der Einstufung als zur Veräußerung gehaltene Anteile gemäß IFRS 5 zu bilanzieren. Dagegen ist eine Bilanzierung zum beizulegenden Zeitwertnach IAS 39 bzw. IFRS 9 fortzuführen (vgl. IAS 27.10). Bilanziert das Partnerunternehmen seine Anteile am Gemeinschaftsunternehmen in der Konzernbilanz erfolgswirksam zum beizulegenden Zeitwert nach IAS 39 bzw. IFRS 9, dann ist dies auch in der Einzelbilanz beizubehalten (IAS 27.10).

Zum anderen hat das Partnerunternehmen gemäß IAS 27.39, wenn es die Anteile am Gemeinschaftsunternehmen nach IAS 39 im Konzernabschlussbilanziert, dieselbe Methode auch für den Einzelabschluss anzuwenden.

105

Beim Ansatz der Anteile mit ihren Anschaffungskostenhat das Partnerunternehmen in den Folgejahren regelmäßig zu beurteilen, ob Gründe für eine Wertminderungund damit außerplanmäßige Abschreibung vorliegen (sog. Wertminderungstest nach IAS 36.90).

106

Werden die Anteile entsprechend den Regelungen von IAS 39 bilanziert, so sind diese regelmäßig als zur Veräußerung gehaltene finanzielle Vermögenswerte(sog. Available-for-Sale Financial Assets ) bzw. nach IFRS 9 als equity instrument einzuordnen. Diese Available-for-Sale Financial Assets werden nach IAS 39.46 mit dem beizulegenden Zeitwert( Fair Value ) bewertet, solange dieser zuverlässig ermittelbar ist. Die Änderung des beizulegenden Zeitwertes gegenüber dem beizulegenden Zeitwert der Vorperiode ist entsprechend IAS 39.55 (b) erfolgsneutral direkt im Eigenkapital zu erfassen. Im zweiten Fall besteht ein Wahlrecht zwischen erfolgsneutraler und erfolgswirksamer Behandlung der Wertänderungen.[4]

4› IV› 2. Bilanzierung im Konzernabschluss des Partnerunternehmens

2.1 Einbeziehungspflicht in den Konzernabschluss

107

Ziel der Konzernrechnungslegung nach IFRSist die einheitliche Darstellung eines Konzernverbundes über die Einzelunternehmensebene hinweg, wodurch ein fiktives und ggf. globales Unternehmen geschaffen wird, das als wirtschaftliche Einheit in Form des Konzerns auftritt. Folglich tritt die rechtliche Selbstständigkeit der einzelnen Konzernunternehmen im Konzernabschluss in den Hintergrund, wodurch der Konzernabschluss der einheitstheoretischen Sichtweisefolgt. Durch die Darstellung des Konzernverbundes als wirtschaftliche Einheit sollen primär den Investoren entscheidungsrelevante Informationen (vgl. F. 12; IAS 1.7) bezüglich der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt werden.[5]

108

Hierzu sind zunächst die Bewertungs- und Ansatzvorschriftender einzubeziehenden Einzelabschlüsse(HB II) sowie Abschlussstichtage der Gemeinschaftsunternehmen zu vereinheitlichen. Gegebenenfalls ist eine Währungsumrechnungdurchzuführen und die Joint Venture Beteiligung ist mittels unterschiedlicher Konsolidierungs- und Bewertungsverfahren im Konzernabschluss des Partnerunternehmens einzubeziehen (vgl. dazu im Einzelnen Rn. 36 ff.).

109

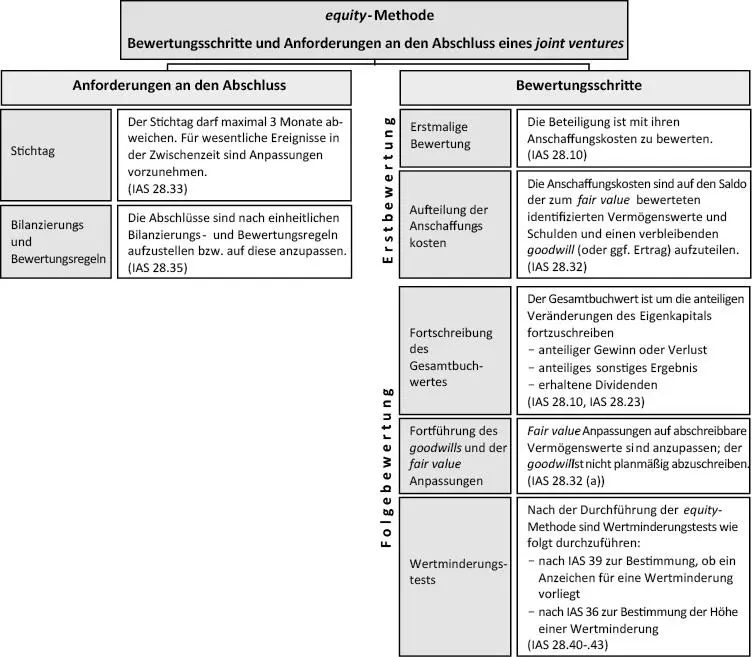

Nach IFRS 11.24 setzt ein Partnerunternehmen seine Anteile an einem Gemeinschaftsunternehmen als Beteiligung an und bilanziert diese Beteiligung unter der Verwendung der Equity-Methodegemäß IAS 28 „Anteile an assoziierten Unternehmen“, es sei denn, das Partnerunternehmen ist nach IAS 28 von der Anwendung der Equity-Methode befreit.[6]

Abb. 10:

Einbeziehung in den Konzernabschluss mittels der Equity-Methode[7]

[Bild vergrößern]

110

Ein Partnerunternehmen ist nach IAS 28.17 von der Anwendung der Equity-Methode befreit, wenn es ein Mutterunternehmen ist, das gemäß IFRS 10.4 (a) von der Aufstellung eines Konzernabschlusses befreitist, oder wenn es ein Tochterunternehmen ist und die folgenden Anforderungen alle gleichzeitig zutreffen:[8]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.