Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

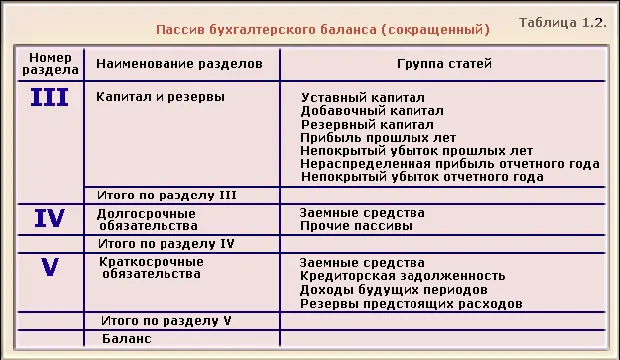

Пассив баланса состоит из трех разделов (табл.1.2.). Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества – уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс характеризует в денежной оценке активы хозяйства и источники их образования по состоянию на определенную дату. Баланс составляется бухгалтерией организаций путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков активов и источников их образования на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Вступительный баланс (начальный) это первый баланс, составляемый на дату регистрации организации. Актив такого баланса характеризует состав имущества хозяйствующего субъекта, с которым начинается его деятельность, а в пассиве – источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводится инвентаризация и оценка имеющихся ресурсов у организации.

Заключительный баланс – отчетный документ о производственно-финансовой деятельности организации за определенный период времени. Он составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией активов).

Ликвидационный баланс предназначен для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

Предварительный баланс разрабатывается заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой для составления такого баланса служат фактические бухгалтерские данные о состоянии активов и пассивов на момент его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Предварительный баланс позволяет заранее установить финансовое положение организации в конце отчетного периода.

Баланс-брутто включает в себя регулирующие статьи; используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и др. в современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную величину активов организации. В настоящее время баланс-нетто является действующей отчетной формой.

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину активов и источников их образования. Поскольку баланс отражает состояние имущества, то каждая операция влияет на баланс, изменяя величину его статей. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.