Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Первый тип хозяйственных операций связан с перегруппировкой состава активов организации. К первому типу можно отнести операции по поступлению денежных средств на расчетный счет из кассы или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетными лицами в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад, отгрузке готовой продукции со склада покупателям и др.

Второй тип хозяйственных операций связан с перегруппировкой обязательств организации. Ко второму типу относятся и операции по использованию прибыли на создание фондов накопления и потребления.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог валюты баланса не меняется.

Третий тип хозяйственных операций связан с увеличением имущества. К операциям третьего типа относятся операции по начислению заработной платы персоналу организации, по зачислению кредитов на ее счета, получению займов и др.

Четвертый тип хозяйственных операций связан с уменьшением (выбытием) имущества.

К операциям четвертого типа относятся операции по выплате заработной платы персоналу организации, погашению задолженности перед поставщиками, бюджетом, социальными фондами.

Отражая состояние экономических ресурсов на определенный момент времени, баланс раскрывает структуру активов и источников их образования в разрезе видов и групп, позволяет определить удельный вес каждой группы, взаимосвязь и взаимозависимость их между собой, служит источником информации, необходимой для выявления важнейших показателей, характеризующих его финансовое состояние.

По данным баланса определяется обеспеченность активами, правильность их использования, размеры материальных запасов, соблюдение финансовой дисциплины, рентабельность работы и др. сигнализируя о недостатках в работе и финансовом состоянии, он служит основой выявления их причин.

На основе данных баланса разрабатываются мероприятия по их устранению, контролируется правильность использования активов по целевому назначению. Он дает законченное и цельное представление не только о финансовом состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. В связи с этим в бухгалтерском учете применяется система счетов.

Система счетов – способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников).

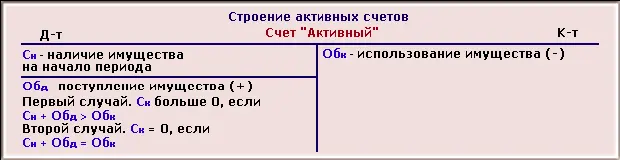

Все счета активов – счета активные. Они имеют следующее строение: остаток по счету (может быть только дебетовым), оборот по дебету (означает поступление активов), оборот по кредиту (их использование, выбытие).

Операции по любому активному счету могут иметь сальдо конечное (Ск) больше 0 или равно 0, что будет отражено на схеме следующим образом.

На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активов больше, чем их было.

К активным относятся счета «Основные средства», «Материалы», «Касса», «Расчетный счет», «Нематериальные активы», «Расчеты с учредителями» и др.

Все счета источников образования активов – пассивные. в пассивном счете начальный остаток всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источников. Уменьшение источников отражается по дебету пассивных счетов. При отражении операций по пассивному счету может возникнуть два случая.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.