Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

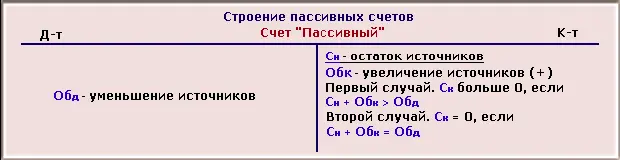

К пассивным относятся счета «Уставный капитал», «Расчеты по краткосрочным кредитам и займам», «Расчеты с поставщиками и подрядчиками», «Расчеты с персоналом по оплате труда» и др.

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов. Примером может служить счет «Прочие доходы и расходы», по дебету которого отражают прочие расходы, а по кредиту – прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов). Отдельные счета могут иметь два остатка сразу.

Между счетами и балансом существует тесная взаимосвязь:

– каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья «Сырье и материалы» содержит остатки по счетам «Материалы», «Заготовление и приобретение материалов», («Отклонения в стоимости материалов») или наоборот, остатки по некоторым счетам показываются в балансе несколькими статьями (счет «Расчеты с поставщиками и подрядчиками»);

– счета подразделяются на активные и пассивные аналогично статьям баланса;

– остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе;

– сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам – итогу пассива (валюте) баланса;

– баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи.

Двойная запись – способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме.

Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему.

Двойная запись имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов и источников их образования, способствует контролю за движением активов и источников их образования.

Двойная запись дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту этих счетов. Нарушение равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи. При этом сумма по операции отражается в дебете одного и кредите другого счета, т.е. между счетами, на которых отражается операция, возникает взаимосвязь.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименования дебетуемых и кредитуемых счетов с указанием суммы по данной операции называется БУХГАЛТЕРСКОЙ ЗАПИСЬЮ (проводкой).

Бухгалтерские записи по количеству затрагиваемых ими счетов, подразделяются на простые и сложные.

Простыми принято называть такие бухгалтерские записи, в которых корреспондируют только два счета – один по дебету, а другой по кредиту.

Сложными называются бухгалтерские записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот.

При составлении сложных проводок следует иметь в виду, что правильной является только запись, в которой корреспонденция счетов выражена ясно, поэтому не следует составлять бухгалтерскую запись, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.