Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления активов с источниками их образования. Такое сопоставление носит название балансового обобщения. Оно характеризуется равенством общей суммы видов средств и суммы источников их образования. Это равенство сохраняется постоянно.

Результаты хозяйственной деятельности содержатся в отчетности организации. Бухгалтерская отчетность – единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс – способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухгалтерского учета он характеризуется следующими особенностями.

Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы – в активе, а источники – в пассиве. Итог актива баланса всегда равен итогу пассива баланса:

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела: внеоборотные активы; оборотные активы.

Пассив баланса состоит из трех разделов: капитал и резервы; долгосрочные обязательства; краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс – это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

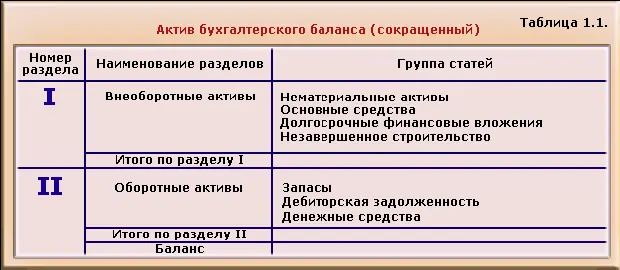

Группировка экономических ресурсов в активе баланса представлена в табл.1.1.

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» – фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.