Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

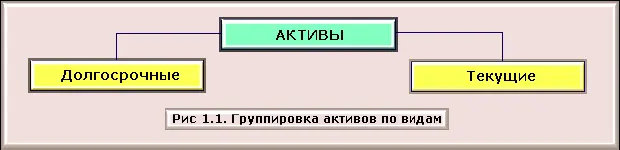

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом:

Экономические ресурсы (активы) хозяйствующего субъекта формируются за счет привлечения различных источников, поэтому у него возникают обязательства перед организациями и лицами, предоставившими свои активы во временное пользование.

В зависимости от механизма образования и использования обязательств различают: собственный капитал и привлеченный капитал.

Собственный капитал – важнейший источник образования активов хозяйства. К нему относят уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевое финансирование.

Уставный капитал (складочный, уставный фонд) – первоначально инвестированный капитал. Под ним понимается стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания хозяйствующего субъекта (вклады учредителей, стоимость основных средств, нематериальных и других активов), необходимого для обеспечения его уставной деятельности. Уставный капитал может изменяться.

Добавочный капитал – собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала, изменения стоимости активов.

Резервный капитал (фонд) формируется за счет части прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, выплаты дивидендов и доходов при недостаточности прибыли.

Нераспределенная прибыль – часть прибыли организации, оставшаяся в его распоряжении в качестве источника финансирования.

Резервы предстоящих расходов создаются организациями с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, выплату премий за выслугу лет, ремонт основных средств.

Целевое финансирование как источник образования активов поступает со стороны (государства и других организаций) используется на покрытие расходов, связанных с проведением целевых мероприятий.

При недостаточности собственных источников формирования активов организации привлекают капитал со стороны (привлеченный капитал).

Привлеченный капитал – это обязательства (долги) данной организации перед другими организациями и лицами. Организации и лица, предоставившие данной организации в долг активы, называются кредиторами, а обязательства, возникшие в связи с их получением, – кредиторской задолженностью. В зависимости от сроков погашения обязательств различают долгосрочный заемный капитал и краткосрочный заемный капитал.

К долгосрочному заемному капиталу относят кредиты банков и займы. Долгосрочные кредиты – суммы средств, полученных от банков на срок более одного года на финансирование организации капитальных вложений в основные средства, передовые технологии и т.д.

К долгосрочным займам относятся суммы средств, полученные от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочный привлеченный капитал по механизму образования может быть объединен в несколько групп:

√ краткосрочные кредиты и займы (обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты). Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер;

√ кредиторская задолженность (долги предприятия перед поставщиками за товары и услуги, по выданным векселям); к этой же группе относится задолженность своим работникам по начисленной, но не выплаченной заработной плате, возникающей в связи с тем, что момент ее начисления и выплаты не совпадают во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом по налогам;

√ доходы будущих периодов (средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах – получение аванса за объект, который будет возводиться несколько отчетных периодов; арендной платы за год и др.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.