Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

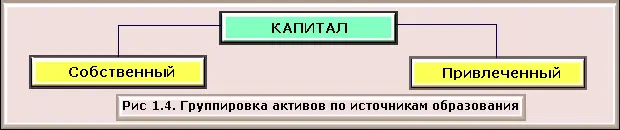

Группировка активов по источникам образования представлена на рис. 1.4.

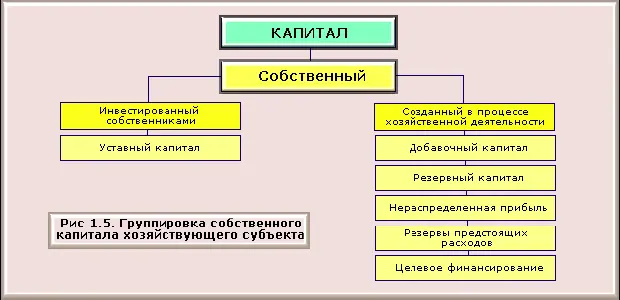

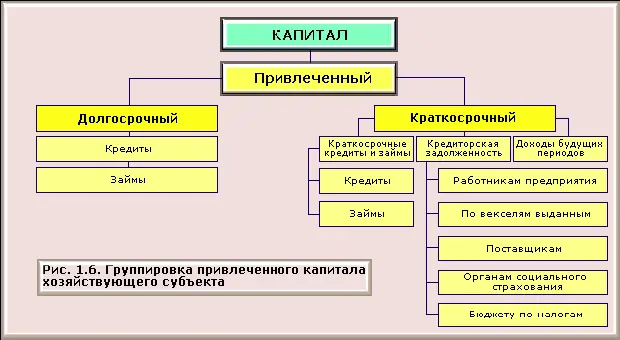

Состав собственного и привлеченного капитала представлен на рисунках 1.5. и 1.6.

Изучив вопрос о классификации имущества предприятия, дадим определение предмета бухгалтерского учета.

Предмет бухгалтерского учета – отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований.

Поэтому метод нельзя рассматривать как нечто застывшее. Развитие научно-технического прогресса предъявляет новые требования к бухгалтерскому учету, а это вызывает изменение его приемов и способов. Например, применение компьютерных технологий приводит к совершенствованию способов наблюдения, контроля и регистрации хозяйственных операций, съема информации.

Содержание метода бухгалтерского учета вытекает из его сущности и особенностей бухгалтерского учета.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация – письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивать сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия имущества хозяйства в натуре данным учета: как элемент метода бухгалтерского учета – средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения. Поэтому инвентаризация служит дополнением к документации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение. Оценка активов хозяйствующего субъекта базируется на их фактической себестоимости, чем и достигается реальность оценки.

Для руководства хозяйственными процессами требуется знать все затраты, связанные с их осуществлением. При этом исчисляется не только величина каждого вида затрат, но и общая сумма, относящаяся к определенному объекту, т.е. определяется себестоимость учитываемых объектов. Себестоимость объектов учета исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Для постоянного контроля за хозяйственными процессами организации за состоянием активов и источников их образования необходимо все хозяйственные операции учитывать непрерывно по стадиям кругооборота, а также в разрезе отдельных групп и видов хозяйственных активов. В бухгалтерском учете такое отражение хозяйственных средств и процессов производятся путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе.

Экономическая группировка объектов бухгалтерского учета и получение о них необходимой информации с целью текущего наблюдения за хозяйственной деятельностью, обеспечивается системой счетов. Использование счетов объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета, счета же позволяют получать обобщенные их характеристики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.