Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Бухгалтерские записи осуществляются на основании документов, в которых зафиксировано содержание хозяйственной операции. Для контроля за полнотой отражения всех хозяйственных операций, бухгалтерские записи регистрируют в последовательности совершения экономически разнородных операций. Отражение хозяйственных операций в хронологической последовательности носит название хронологической записи.

Для определения показателей хозяйственной деятельности все хозяйственные операции группируют по экономически однородным признакам.

Группировка счетов по экономическому содержанию осуществляется для определения перечня счетов и их однородных групп, необходимых для отражения хозяйственной деятельности отдельной организации.

Заявки хозяйственных операций по определенной системе называются систематическими. Хронологические и систематические записи могут вестись раздельно и вместе.

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации. Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические. Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах – аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом – используются три группы измерителей. В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

– аналитические счета ведутся для детализации синтетических счетов;

– операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

– на синтетическом счете операция записывается общей суммой, а на его аналитических счетах – частными суммами, дающими в итоге ту же общую сумму;

– запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов («Касса», «Расчетный счет», «Уставный капитал»).

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет – способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов – потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации.

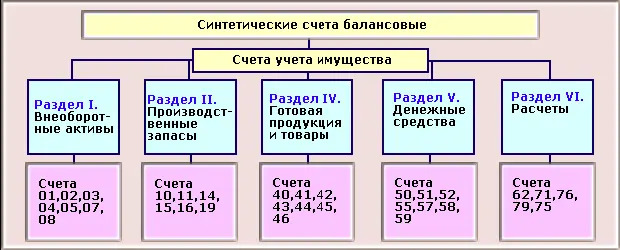

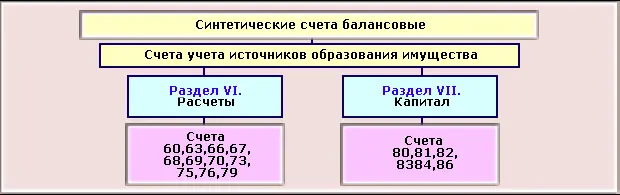

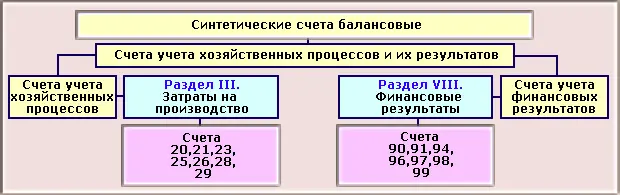

План счетов бухгалтерского учета – классификация общей номенклатуры синтетических показателей бухгалтерского учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94н.

Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План счетов. Для удобства использования все счета сведены в 8 разделов, в соответствии с группировкой счетов по экономическому содержанию.

Рис. Структура плана счетов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.