Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

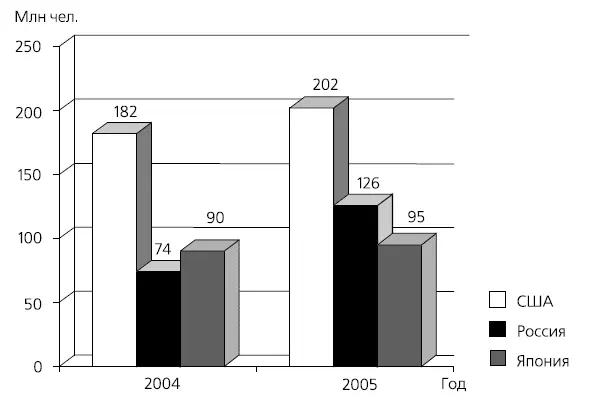

Итогом же общих усилий всех групп игроков, вовлеченных в сотовый бизнес, стал поразительный даже в международном сравнении рост российского рынка связи (рис. 6.16). Россия по уровню развития мобильной телефонизации уже обогнала Японию и быстро сокращает разрыв с США! Если учесть огромное отставание доходов российского населения от японского и, тем более, от американского, то становится ясно: для наших соотечественников «мобильник» оказался куда более значимым благом, чем для иностранцев. Именно на сотовом рынке россияне тратят непропорционально высокую долю своих доходов. Понятно, что такого бы не случилось, не будь приобретение телефона крайне привлекательным по всем основным параметрам: качеству самих аппаратов, услугам сотовой связи, удобству приобретения и привлекательным условиям платежа. Вывод очевиден – совместные усилия участников кластера явно существенно раздвинули границы рынка.

Рис. 6.16. Численность абонентов сотовой связи Источник: Богданов В.Л. Состояние и перспективы развития рынка мобильной связи и телекоммуникационного ритейла в России // Материалы конференции «Mobile Retail». 2005. 14 декабря.

Следя за нашим описанием взаимодействия фирм на рынках сотовой связи и факторинга, внимательный читатель наверняка заметил, что практика российского бизнеса в этих сферах точно соответствует тому теоретическому пониманию кластеров, которое было изложено в первой главе. В результате взаимодействия отдельных фирм происходит нечто вроде цепной реакции взаимного повышения конкурентоспособности и роста рынка. Два плюс два перестает равняться четырем. Сообщество фирм куда сильнее, чем все они, но по отдельности.

Российские кластеры в действии

Так неужели все-таки обнаружились российские кластеры? Неужели те кластеры, которые безуспешно искали в авиапроме и «нефтянке», реально нашлись в «непрестижных» сферах вроде торговли или финансовых операций? К вопросу о «непрестижности» мы еще вернемся. А вот наличие внутрикластерных взаимосвязей в рамках рассматриваемых нами групп быстрорастущих фирм не вызывает сомнений. В частности, на российском рынке нами зафиксированы следующие механизмы распространения благоприятных изменений внутри отраслей и в смежных секторах деятельности:

1) подражание;

2) соперничество;

3) синергия.

1. Очень хорошо виден, в частности, первый из этих механизмов. «Быстрые фирмы» в России имеют явную тенденцию пристраиваться «в хвост» удачливому первопроходцу, в результате чего формируется целый куст бурно развивающихся предприятий. За новатором выпуска качественных соков фирмой «Вимм-Билль-Данн», например, немедленно последовали не менее успешные «Лебедянский», «Нидан-Фудс» и «Мултон». По стопам «А.Коркунова» удачно двинулись «Рузанна», «Конфаеэль», «Фруже». Эти новые фирмы, буквально на пустом месте сделавшие себе имя на выпуске совсем непохожих друг на друга конфет, тем не менее скопировали главную идею «А.Коркунова» – производство адаптированных к русскому вкусу качественных (и сравнительно дорогих) сладостей.

Как уже отмечалось, рынок экспресс-кредитования населения, дорогу к практической реализации которого в нашей стране проложил «Русский Стандарт», немедленно заполнили подражатели (сейчас не менее 25 банков). Многие из них не менее успешны, чем пионер рынка. Сошлемся, для примера, на тот же «Хоум Кредит энд Финанс», увеличивший объем активов в 4,5 раза всего за три года – с 2003 г. по 2005 г. (а по сравнению с 2002 г., т. е. с первым годом ведения операций, и вовсе обеспечивший 110-кратный рост).

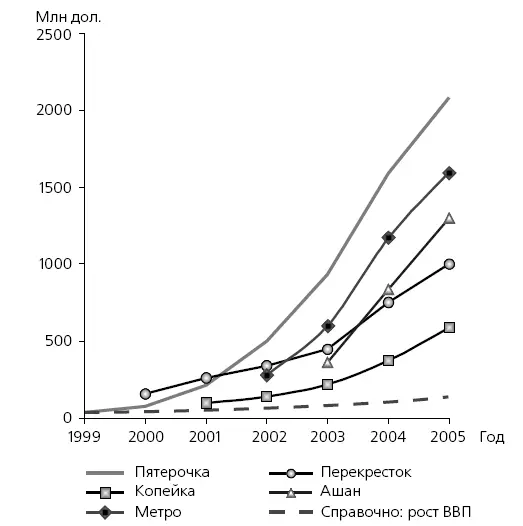

На рисунке 6.17 в качестве еще одного примера показан рост куста розничных торговых сетей «демократичных» форматов. Ускоренный, тяготеющий к экспоненциальному рост большинства его участников отчетливо заметен. Особенно контрастно динамичность розничных сетей видна на фоне «вялого» развития ВВП (пунктирная линия внизу показывает, как росла бы фирма, стартовавшая в 1999 г. с тех же объемов продаж, что и «Пятерочка», но росшая в дальнейшем тем же темпом, что и ВВП страны).

Рис. 6.17. Динамика продаж розничных продовольственных сетей

Обратим внимание на важный момент: подражание ведет не только к умножению конкурентов (об этом ниже), но и к формированию общими усилиями нового сегмента рынка. В только что приведенном примере с торговыми сетями рядовой российский покупатель начал отворачиваться от оптовых рынков, безраздельно господствовавших в 90-е гг., только тогда, когда сетевые магазины достигли известного разнообразия форматов и плотности размещения. Именно массовость розничных продовольственных сетей, концентрация усилий разных фирм привела к слому психологии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.