Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

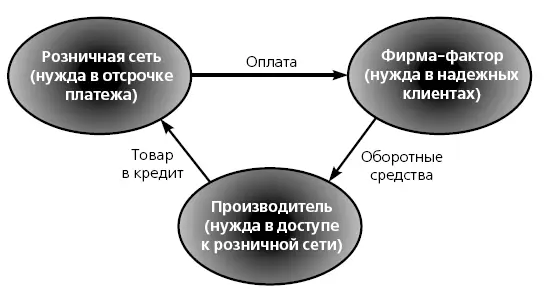

В случае с факторинговыми операциями схема усложняется и расширяется. В ней уже три участника: компания-фактор, розничная торговая сеть и производитель. В самом деле, стремительно растущие торговые сети (характерные примеры приводились на рис. 6.8) остро нуждаются в отсрочке платежа. Ведь если от месяца к месяцу продажи товаров через сеть быстро растут, то положение с оборотными средствами будет постоянно напряженным. На сегодняшнюю закупку товаров надо каждый раз выделять большую сумму, чем была выручена от продажи товаров, закупленных вчера. Наоборот, если, скажем, поставщик дал 90-дневную отсрочку, то проблема решена: как бы быстро сеть не расширяла свои закупки, за три месяца товар успевает уйти с полок. За все платит покупатель, сеть же рассчитывается с поставщиком выручкой от уже проданных товаров.

Для производителя продовольственных товаров надежное партнерство с розничными сетями – залог быстрого роста. К примеру, в главе 5 (количественные данные см. ниже, рис. 6.18) мы уже говорили о производителе соков заводе «Лебедянский». Ставка на активнейшее сотрудничество с сетями (включая такой пока экзотический для России вид бизнеса, как private label – производство соков под маркой соответствующих сетей), бесспорно, способствовало росту продаж «Лебедянского» по экспоненте (примерно 30-кратное увеличение продаж за 1999–2005 гг.).

Выполнить же стандартное условие сетей по предоставлению отсрочки платежа помогает производителю факторинговая компания. О «Лебедянском», кстати, это достоверно известно: он постоянно прибегает к услугам фирм-факторов. Сразу же после поставки товара в сеть «Лебедянский» продает фактору свои требования и мгновенно получает наличные. Это позволяет ему восстановить оборотные средства, расширить производство и вновь продать продукцию с отсрочкой платежа, не испытывая финансовых затруднений.

Факторинговая компания, обслуживающая подобные операции быстро растущих партнеров, естественным образом и сама начинает расти по экспоненте. Конкретно, применительно к лидеру рынка «Национальной факторинговой компании» мы уже разбирали феноменальный 80-кратный рост за шесть лет (см. рис. 6.7).

Ясно, что своими совместными усилиями участвующие в факторинговых отношениях фирмы увеличивают размеры всего рынка (рис. 6.15). Оптовая сеть решает проблему получения товаров с отсрочкой платежа. Производитель оказывается способным выполнить ее требования, не заморозив оборотные средства. При этом факторинговая компания приобретает динамичных и надежных клиентов, регулярно оплачивающих свои счета. В итоге же выигрывает потребитель: он получает привлекательный товар в удобном месте продажи и по доступным ценам. Следовательно, растет и общий размер рынка, на который работают все фирмы-партнеры. Получается, что рост каждого из партнеров подстегивает рост остальных.

В сфере мобильной телефонии схема включает уже четырех участников: провайдера мобильных услуг, сеть салонов мобильной связи, банка-кредитора и (иностранного) производителя сотовых телефонов. Скажем, производитель выводит на рынок модель с улучшенным дисплеем, поддерживая премьеру новинки мощной рекламной интервенцией. Провайдер обеспечивает поставки контента, позволяющего использовать преимущества нового аппарата. Сбытовая сеть активно продвигает новый телефон, агрессивно навязывая ее покупателям (вспомним о салонах мобильной связи, которые в наше время встречаются в людных местах чаще, чем киоски мороженого). Причем дорогая новинка становится доступной покупателям благодаря потребительскому кредитованию.

Рис. 6.15. Синергия при факторинге

Все это вовсе не теоретическая схема, а реальность, наблюдаемая на нашем рынке. «Евросеть», в частности, утверждает, что в 2005 г. благодаря использованию потребительского кредитования на российском рынке удалось дополнительно продать мобильные телефоны на сумму около 1,1 млрд дол. Иначе говоря, из 33,3 млн сотовых телефонов, проданных на розничном рынке России, около 5 млн шт. продано в кредит.

Причем средняя стоимость «мобильника», проданного в кредит, существенно выше стоимости телефона, проданного за наличные (220 дол. против 150 дол.). В условиях постепенного насыщения рынка, когда темпы продаж телефонов в штуках быстро падают (прирост продаж в натуральной форме в 2004 г. составил 78,2 %, а в 2005 г. – только 9,9 %), именно обеспеченный кредитной услугой рост средней стоимости «мобильников» становится главным «мотором» роста продаж. Характерен и прогноз фирмы: услуга потребительского кредитования увеличит в 2006 г. объем продаж сотовых телефонов в России на 1,6 млрд дол. в розничных ценах, или на 30 %. А количество проданных телефонов вырастет на 4 млн шт., т. е. на скромные 12 % [281].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.