José Pérez Chávez - Taller de prácticas fiscales 2016

Здесь есть возможность читать онлайн «José Pérez Chávez - Taller de prácticas fiscales 2016» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Taller de prácticas fiscales 2016

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Taller de prácticas fiscales 2016: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Taller de prácticas fiscales 2016»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Esta edición se encuentra actualizada con el nuevo Reglamento de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 8 de octubre de 2015, en vigor a partir del 9 de octubre del mismo año.

El presente libro está dirigido a los estudiantes de la materia fiscal, a los maestros de contribuciones, a los encargados de cumplir con las obligaciones fiscales de las personas físicas y morales; y, en general, a cualquier persona que se interese en la materia tributaria.

Taller de prácticas fiscales 2016 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Taller de prácticas fiscales 2016», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

.........................................................................

Impuesto sobre la renta por pago de dividendos efectuados por las personas morales

(Cuando no proceden de la cuenta de utilidad fiscal neta)

Concepto

Las personas morales que distribuyan dividendos a sus socios o accionistas están obligadas a pagar el impuesto que se obtenga de aplicar la tasa del 30%, al importe que resulte de multiplicar los dividendos o las utilidades por el factor de 1.4286.

No se estará obligado al pago de este impuesto cuando los dividendos o utilidades distribuidos provengan de la cuenta de utilidad fiscal neta (Cufin).

Para determinar el impuesto a pagar a la tasa del 30% conforme a lo señalado en el primer párrafo, se comparará el importe a distribuir por concepto de dividendos contra el saldo de la Cufin, la diferencia, cuando el importe de dichos dividendos sea mayor, será la cantidad sobre la cual se determinará el impuesto.

Determinación

1. Fórmulas para su obtención

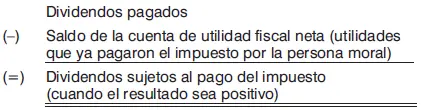

1o.Determinación de los dividendos sujetos al pago del impuesto.

Nota

Se continúa con el paso 2, si el importe de los dividendos excede el saldo que se tenga en la cuenta de utilidad fiscal neta.

2o.Determinación del impuesto por enterar.

2. Ejemplo de su obtención

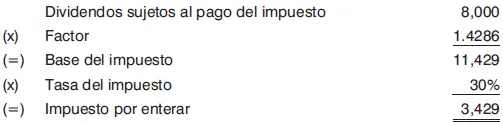

1o.Determinación de los dividendos sujetos al pago del impuesto.

2o.Determinación del impuesto por enterar.

Notas

1.No se considerarán dividendos o utilidades distribuidos, la participación de los trabajadores en las utilidades de las empresas.

2.Las personas morales que distribuyan los dividendos o utilidades a que se refiere el artículo 140, fracciones I y II de la LISR, durante el ejercicio de 2016, calcularán el impuesto sobre dichos dividendos o utilidades aplicando sobre los mismos la tasa de 30%.

3.El impuesto sobre dividendos o utilidades tendrá el carácter de definitivo.

4.Las personas morales que distribuyan dividendos o utilidades y que como consecuencia de ello paguen el impuesto sobre estos, podrán acreditar dicho impuesto de acuerdo con lo siguiente:

a)El acreditamiento únicamente podrá efectuarse contra el ISR del ejercicio que resulte a cargo de la persona moral en el ejercicio en el que se pague el impuesto sobre dividendos.

b)El impuesto que no se pueda acreditar conforme al inciso anterior, se podrá acreditar hasta en los dos ejercicios inmediatos siguientes contra los pagos provisionales y el ISR de tales ejercicios.

c)Cuando no se acredite en un ejercicio el impuesto, pudiendo haberlo hecho, se perderá el derecho a hacerlo en los ejercicios posteriores, hasta por la cantidad en que se pudo haber efectuado.

d)En el ejercicio en el que acrediten el impuesto, las personas morales deberán disminuir de la utilidad fiscal neta (Ufin) la cantidad que resulte de dividir el impuesto acreditado entre el factor de 0.4286.

Fundamento

LISR

10.-Las personas morales que distribuyan dividendos o utilidades deberán calcular y enterar el impuesto que corresponda a los mismos, aplicando la tasa establecida en el artículo 9o. de la presente Ley. Para estos efectos, los dividendos o utilidades distribuidos se adicionarán con el impuesto sobre la renta que se deba pagar en los términos de este artículo. Para determinar el impuesto que se debe adicionar a los dividendos o utilidades, estos se deberán multiplicar por el factor de 1.4286 y al resultado se le aplicará la tasa establecida en el citado artículo 9o. de esta Ley. El impuesto correspondiente a las utilidades distribuidas a que se refiere el artículo 78 de la presente Ley, se calculará en los términos de dicho precepto.

Tratándose de la distribución de dividendos o utilidades mediante el aumento de partes sociales o la entrega de acciones de la misma persona moral o cuando se reinviertan en la suscripción y pago del aumento de capital de la misma persona dentro de los 30 días naturales siguientes a su distribución, el dividendo o la utilidad se entenderá percibido en el año de calendario en el que se pague el reembolso por reducción de capital o por liquidación de la persona moral de que se trate, en los términos del artículo 78 de esta Ley.

No se estará obligado al pago del impuesto a que se refiere este artículo cuando los dividendos o utilidades provengan de la cuenta de utilidad fiscal neta que establece la presente Ley.

El impuesto a que se refiere este artículo, se pagará además del impuesto del ejercicio a que se refiere el artículo 9o. de esta Ley, tendrá el carácter de pago definitivo y se enterará ante las oficinas autorizadas, a más tardar el día 17 del mes inmediato siguiente a aquel en el que se pagaron los dividendos o utilidades.

Cuando los contribuyentes a que se refiere este artículo distribuyan dividendos o utilidades y como consecuencia de ello paguen el impuesto que establece este artículo, podrán acreditar dicho impuesto de acuerdo a lo siguiente:

I.El acreditamiento únicamente podrá efectuarse contra el impuesto sobre la renta del ejercicio que resulte a cargo de la persona moral en el ejercicio en el que se pague el impuesto a que se refiere este artículo.

El monto del impuesto que no se pueda acreditar conforme al párrafo anterior, se podrá acreditar hasta en los dos ejercicios inmediatos siguientes contra el impuesto del ejercicio y contra los pagos provisionales de los mismos. Cuando el impuesto del ejercicio sea menor que el monto que se hubiese acreditado en los pagos provisionales, únicamente se considerará acreditable contra el impuesto del ejercicio un monto igual a este último.

Cuando el contribuyente no acredite en un ejercicio el impuesto a que se refiere el cuarto párrafo de este artículo, pudiendo haberlo hecho conforme al mismo, perderá el derecho a hacerlo en los ejercicios posteriores hasta por la cantidad en la que pudo haberlo efectuado.

II.Para los efectos del artículo 77 de esta Ley, en el ejercicio en el que acrediten el impuesto conforme a la fracción anterior, los contribuyentes deberán disminuir de la utilidad fiscal neta calculada en los términos de dicho precepto, la cantidad que resulte de dividir el impuesto acreditado entre el factor 0.4286.

Para los efectos de este artículo, no se considerarán dividendos o utilidades distribuidos, la participación de los trabajadores en las utilidades de las empresas.

Las personas morales que distribuyan los dividendos o utilidades a que se refiere el artículo 140 fracciones I y II de esta Ley, calcularán el impuesto sobre dichos dividendos o utilidades aplicando sobre los mismos la tasa establecida en el artículo 9o. de la presente Ley. Este impuesto tendrá el carácter de definitivo.

Pagos provisionales de las personas morales. Sociedades mercantiles

Интервал:

Закладка:

Похожие книги на «Taller de prácticas fiscales 2016»

Представляем Вашему вниманию похожие книги на «Taller de prácticas fiscales 2016» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Taller de prácticas fiscales 2016» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.