Manuel Abolacio Bosch - Gestión contable. ADGD0108

Здесь есть возможность читать онлайн «Manuel Abolacio Bosch - Gestión contable. ADGD0108» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gestión contable. ADGD0108

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gestión contable. ADGD0108: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gestión contable. ADGD0108»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Gestión contable. ADGD0108 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gestión contable. ADGD0108», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

En cualquier caso, deberá respetarse que la ecuación fundamental de la contabilidad mantenga su equivalencia.

Ejemplo

Imagínese una operación por la cual una empresa recibe un préstamo de una entidad bancaria. El dinero recibido por la empresa es un activo (supone un bien para la empresa), por lo cual habrá que registrar un incremento de activo por el importe que recibe. Por su parte, este préstamo supone igualmente una obligación por parte de la empresa de devolver los fondos que recibe, es decir, un pasivo que se incrementa. Puede observarse que se produce un incremento del activo y del pasivo por el mismo importe, manteniéndose la equivalencia de la ecuación fundamental de la contabilidad.

A nivel práctico, la partida doble significa que, al contabilizar una operación, todo cargo en una cuenta tiene como contrapartida un abono en otra u otras cuentas por el mismo importe. Asimismo, todo abono en una cuenta tendrá como contrapartida un cargo en una o varias cuentas por el mismo valor.

De este modo, en toda operación habrá movimiento de al menos dos cuentas que sufren alteraciones, respetándose en todo caso que la suma de las anotaciones realizadas en el debe será igual a la de las anotaciones realizadas en el haber.

Recuerde

La partida doble respeta siempre el equilibrio establecido en la ecuación fundamental de la contabilidad.

Cada hecho contable genera alteraciones en al menos dos cuentas.

Todo cargo tiene como contrapartida un abono, y viceversa.

La suma de las anotaciones realizadas en el debe será igual a la de las anotaciones registradas en el haber.

La partida doble, como técnica de registro contable, se fundamenta en los siguientes aspectos:

1 Separación: entre bienes y derechos (activo) por un lado y conjunto de obligaciones (pasivo y patrimonio neto) por otro.

2 Diferenciación: en todo hecho contable que se realice, entre el origen o fuente de financiación y la aplicación o materialización de estas.

3 Reciprocidad: no hay deudor sin acreedor, y viceversa. Esto se basa en el principio básico de que no hay origen sin destino ni destino sin origen.

4 Correspondencia: quien recibe es deudor y quien entrega acreedor.

5 Equivalencia: el total del valor cargado en un hecho contable debe ser igual al total del valor abonado.

6 Consistencia: todo valor que entra en una cuenta debe salir por la misma cuenta.

7 Confrontabilidad: las pérdidas se cargan (debe) y las ganancias se abonan (haber).

En el siguiente esquema se puede apreciar una representación grafica del método de registro por partida doble, indicando tanto su procedimiento como sus fundamentos:

Resumen del método por partida doble

Aplicación práctica

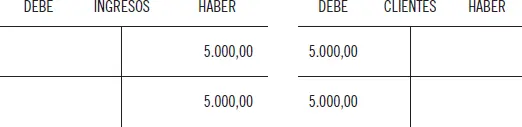

Aplicando el método de la partida doble y el convenio de cargo y abono, registre en las cuentas oportunas las siguientes operaciones contables:

1 Venta a crédito de mercancías por valor de 5.000 €.

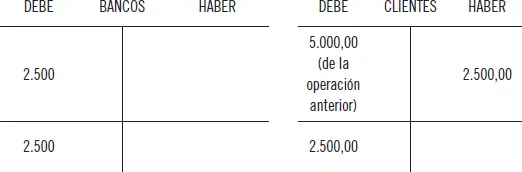

2 Cobro de la mitad de la venta realizada.

SOLUCIÓN

En primer lugar, la venta supone el uso de una cuenta de ingresos, concretamente un aumento, por lo que deberá realizarse una anotación en el haber.

Como contrapartida, al realizarse a crédito, deberá usarse una cuenta de clientes (cuenta de activo, incrementado su valor) por el mismo valor de la venta.

Se tendría entonces:

A la hora del cobro parcial, el derecho de cobro (activo) se reduce, por lo que debe hacerse una anotación en el haber de la cuenta de clientes.

Como contrapartida, se recibe el dinero, que es un activo que se incrementa, por lo que deberá reflejarse en el debe de su cuenta correspondiente.

Quedaría:

3.4. Normativa contable básica

A la hora de determinar las regulaciones que deben aplicarse a los procedimientos contables, debe entenderse que existe una amplia variedad de normas que sin ser directamente contables sí que tienen incidencia en la contabilidad de las empresas.

A nivel básico, y como normativa esencial de referencia, debe tenerse en consideración el Plan General de Contabilidad a través de sus dos regulaciones existentes:

1 Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

2 Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

A esta normativa esencial deberá unirse toda una serie de regulaciones nacionales e internacionales que enmarcará la realización de la contabilidad y será referencia necesaria en la profesión contable. Entre ellas pueden considerarse:

1 Código de Comercio, Ley de Sociedades de Capital y restante legislación mercantil.

2 Adaptaciones sectoriales del Plan General de Contabilidad.

3 Normas de desarrollo, consultas y resoluciones que en materia contable establezca el Instituto de Contabilidad y Auditoría de Cuentas (ICAC).

4 Órdenes y reales decretos desarrollados por el Ministerio competente en materia contable (Por ejemplo, R. D. 602/2016, de 2 de diciembre).

5 Comunicaciones y reglamentos de la Comisión Europea en materia contable.

6 Directivas europeas.

7 Normas Internacionales de Contabilidad (NIC) y Normas Internacionales de Información Financiera (NIIF).

3.5. Los libros contables

A través de los procedimientos contables, las empresas conseguirán obtener una serie de informes que resumenla situación económica y financiera de la empresa. Se estará de ese modo ante los libros contables, existiendo algunos que tienen carácter obligatorio y otros, en su contra, opcionales. Estos últimos se conocen como auxiliares.

Con respecto a esto, el Código de Comercio, en sus artículos 25.1 y 26.1, dice:

1 Artículo 25.1: “Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de inventarios y cuentas anuales y otro diario”.

2 Artículo 26.1: “Las sociedades mercantiles llevarán también un libro o libros de actas, en los que constarán, al menos, todos los acuerdos tomados por las juntas generales y especiales y los demás órganos colegiados de la sociedad, con expresión de los datos relativos a la convocatoria y a la constitución del órgano, un resumen de los asuntos debatidos, las intervenciones de las que se haya solicitado constancia, los acuerdos adoptados y los resultados de las votaciones”.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gestión contable. ADGD0108»

Представляем Вашему вниманию похожие книги на «Gestión contable. ADGD0108» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gestión contable. ADGD0108» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.