Manuel Abolacio Bosch - Gestión contable. ADGD0108

Здесь есть возможность читать онлайн «Manuel Abolacio Bosch - Gestión contable. ADGD0108» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gestión contable. ADGD0108

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gestión contable. ADGD0108: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gestión contable. ADGD0108»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Gestión contable. ADGD0108 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gestión contable. ADGD0108», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| PASIVO (Medios financieros financiación ajena / fuentes obligaciones con ajenos) |

| PASIVO NO CORRIENTE- Provisiones a largo plazo- Deudas a largo plazo |

| PASIVO CORRIENTE- Provisiones a corto plazo- Deudas a corto plazo |

Aplicación práctica

Una empresa solicita un préstamo a una entidad bancaria, a devolver en 5 años, pagadero mediante cuotas mensuales. Evidentemente se estaría tratando como un pasivo, al ser una deuda que la empresa tendría la obligación de devolver. Sin embargo, ¿cómo se clasificaría dicha deuda? ¿Se estaría hablando de un pasivo corriente o de uno no corriente?

SOLUCIÓN

A pesar de que el préstamo se devolverá en 5 años, considerando la clasificación de pasivo corriente o no corriente en función de que las deudas sean exigibles en un periodo inferior o superior al año, al ser pagadero mensualmente, habría parte del préstamo que debería ser considerado como corriente (los pagos de los 12 primeros meses, pues su pago sería exigible en un periodo inferior al año), y el resto sería considerado como no corriente, ya que su exigibilidad excedería el año marcado como fecha de corte para la clasificación expuesta.

Anualmente, al cierre del ejercicio contable, habría que realizar una reclasificación de la deuda, traspasando los pagos que deberán satisfacerse en los siguientes 12 meses como pasivo corriente, y dejando el resto como no corriente. Así se haría sucesivamente hasta la amortización total del préstamo.

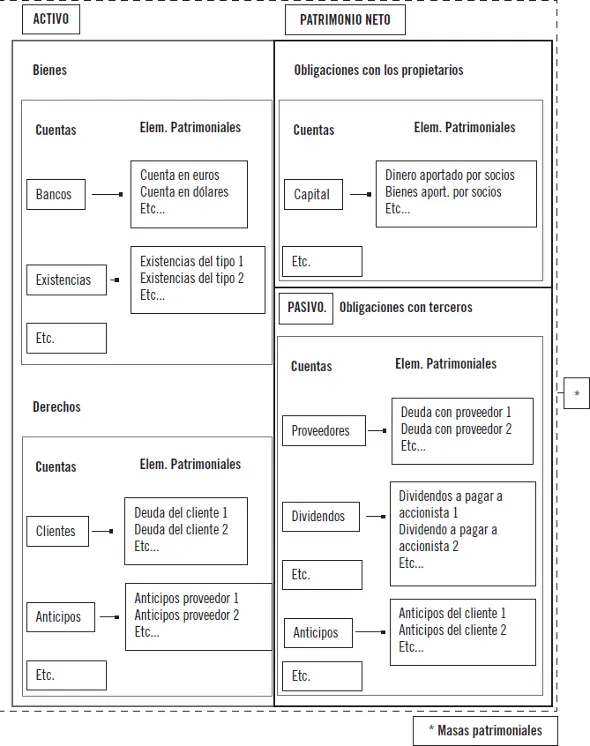

El patrimonio neto

El Plan General de Contabilidad define el patrimonio neto como “la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos e incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten”.

El patrimonio en esencia recoge las deudas que la empresa tiene con sus propietarios.

Nota

El pasivo es la fuente de financiación ajena, las deudas y las obligaciones pendientes. El patrimonio neto es la fuente de financiación propia.

Los principales elementos que componen el patrimonio neto de una empresa son los siguientes:

1 Fondos propios (capital aportado por los socios, reservas, resultado de la empresa en la marcha de su actividad empresarial).

2 Ajustes por cambios de valor (cuando se producen ajustes en la valoración de los activos y pasivos, que pueden suponer un incremento o decremento del patrimonio neto).

3 Subvenciones, donaciones y legados.

| PATRIMONIO NETO (Diferencia entre los activos y pasivos) |

| a. Fondos propios |

| b. Ajustes por cambios de valor |

| c. Subvenciones, donaciones y legados |

En el siguiente esquema puede verse la composición y las subdivisiones del patrimonio de una empresa:

Composición y detalle de las distintas masas patrimoniales

3. Las cuentas

Las cuentas contables son el instrumento con el cual la contabilidad realiza el seguimiento de los movimientos y las alteraciones de los elementos que integran el patrimonio de una empresa.

Definición

Cuenta

Es un elemento conceptual que sirve como representación y medida, a lo largo del tiempo, de un elemento patrimonial o un grupo de ellos con características homogéneas.

3.1. Las cuentas contables

Basándose en su definición, puede observarse que la contabilidad se sirve de las cuentas para representar los valores y las alteraciones que experimentan los elementos patrimoniales a lo largo del tiempo. De este modo, pueden establecerse dos funciones principales que desarrollan:

1 Clasificación de los elementos patrimoniales: permitiéndose a la vez la agrupación de estas (por ejemplo las cuentas de Cuenta corriente en euros y Cuenta corriente en dólares se pueden agrupar en la de Bancos).

2 Control del patrimonio: ya que en ellas se muestra tanto el valor inicial como cada uno de los movimientos o las alteraciones que se producen en los elementos que la componen, permitiendo así:Realizar un análisis histórico de ellos.Realizar estimaciones futuras de su evolución.

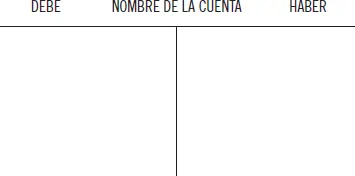

Las cuentas se representan de forma esquemática en forma de T, dividiendo de esta manera las operaciones que irán al DEBE (y que se anotarán en la parte izquierda de la T) y las que irán al HABER (que se anotarán en la parte derecha).

Esta representación se muestra de la siguiente manera:

En el debe se anotarán esencialmente las siguientes operaciones:

1 Incrementos en las cuentas de activo (que, como se ha visto, son aquellas que representan los bienes y los derechos).

2 Disminuciones en las cuentas de pasivo (que representan las obligaciones).

En su contra, en el haber se registrarán:

1 Incrementos en las cuentas de pasivo.

2 Disminuciones en las cuentas de activo.

Se podría sintetizar esta operativa en el siguiente cuadro:

| Cuentas | Situación inicial | Movimientos | |

| Aumentos Disminuciones | |||

| De activo | Debe | Debe | Haber |

| De pasivo | Haber | Haber | Debe |

Aplicación práctica

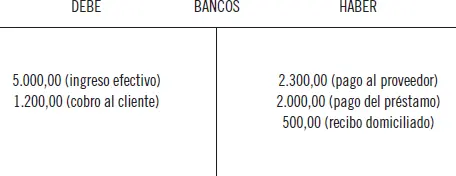

Represente a través de la cuenta contable de bancos las transacciones descritas y determine e interprete el saldo resultante.

1 Ingreso de 5.000 € en efectivo.

2 Pago a un proveedor por importe de 2.300 €.

3 Cobro a un cliente por 1.200 €.

4 Pago de un préstamo por valor de 2.000 €.

5 Liquidación de recibo domiciliado de suministro eléctrico por importe de 500 €.

Solución

La cuenta de bancos es una cuenta de activo, por lo que sus incrementos se anotarán en el debe y sus disminuciones en el haber.

De las transacciones descritas suponen incrementos en su saldo las siguientes transacciones: el ingreso y el cobro del cliente.

En cambio, las operaciones que suponen disminuciones son: el pago al proveedor, el pago del préstamo y el recibo domiciliado.

Transcribiendo estas operaciones a la cuenta contable se obtendría:

De las operaciones descritas puede obtenerse el saldo resultante:

La cuenta presenta un saldo deudor de 1.400,00 €, que indica que la cuenta bancaria dispone de esos fondos, ya que el saldo deudor indica que su debe es mayor que su haber y, al ser una cuenta de activo, en el debe se registran los incrementos de bienes o derechos en cuestión.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gestión contable. ADGD0108»

Представляем Вашему вниманию похожие книги на «Gestión contable. ADGD0108» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gestión contable. ADGD0108» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.