Manuel Abolacio Bosch - Gestión contable. ADGD0108

Здесь есть возможность читать онлайн «Manuel Abolacio Bosch - Gestión contable. ADGD0108» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gestión contable. ADGD0108

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gestión contable. ADGD0108: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gestión contable. ADGD0108»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Gestión contable. ADGD0108 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gestión contable. ADGD0108», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Existe una terminología usada de forma general en el ámbito contable para describir las distintas operaciones que pueden realizarse con las cuentas:

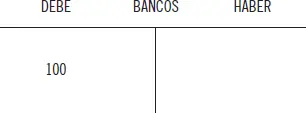

1 Cargar, adeudar o debitar: registrar una operación en el debe de una cuenta. Por ejemplo, si se carga una operación de 100 € en la cuenta de bancos, se tendría:

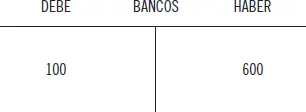

1 Abonar, acreditar: registrar una operación en el haber de una cuenta. Si, por ejemplo, sobre el caso anterior se abonan 600 € a la misma cuenta se tendría:

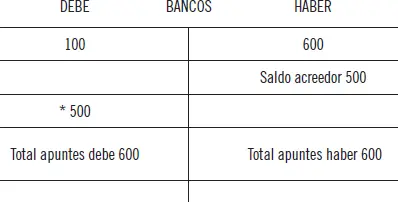

1 Saldo: es la diferencia entre la suma de los valores registrados en el debe y la suma de los valores registrados en el haber, pudiendo ser este:Saldo deudor: cuando la suma de las cantidades del debe es mayor a la suma de las cantidades del haber.Saldo acreedor: cuando la suma de las cantidades del debe es menor que la suma de las cantidades del haber.Saldo cero o nulo: cuando ambas cantidades son iguales.

2 En el caso que se está tratando, la cuenta de bancos presentaría un saldo acreedor de 500 €, ya que:Suma de cantidades registradas al debe = 100 €.Suma de cantidades registradas al haber = 600 €.Debe − Haber = 100 − 600 = −500 €.

3 Saldar: es efectuar una anotación en la cuenta de modo que su saldo sea cero. De este modo, la cuentas se saldan de la siguiente manera:Si tienen saldo deudor: realizando una anotación en el haber por el mismo importe de ese saldo.Si tienen saldo acreedor: realizando una anotación en el debe por el mismo importe del saldo.

Siguiendo con el mismo ejemplo, la cuenta se saldaría de la siguiente manera:

* Apunte para saldar la cuenta

Recuerde

Cargar es hacer anotaciones en el debe de una cuenta y abonar es hacer anotaciones en el haber.

3.2. Convenio de cargo y abono de las cuentas

Como se ha estudiado, las cuentas contables reflejan la valoración y los movimientos de los distintos elementos contables que componen el patrimonio de la empresa.

Por una parte, deben contemplarse las cuentas representativas de los bienes, los derechos y las obligaciones de la empresa, es decir, aquellas que constituyen el balance de situación. Son las cuentas de activo y pasivo.

Por otra parte, se tendrá el conjunto de cuentas que refleja la marcha de la actividad empresarial, es decir, la marcha de su gestión y el resultado obtenido en un periodo determinado y delimitado de tiempo. Estas cuentas son usadas para el cálculo del resultado contable y se enmarcan dentro del estado contable de la cuenta de pérdidas y ganancias. Son las cuentas de ingresos y gastos.

Nota

Existen cuatro grupos principales de cuentas:

1 Activo.

2 Pasivo.

3 Ingresos.

4 Gastos.

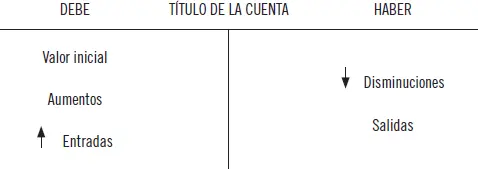

El comportamiento de cada uno de estos grupos de cuentas a la hora de registrar los distintos hechos contables que generan las operaciones empresariales se rige a través del convenio de cargo y abono, que especifica en qué parte de la cuenta (debe o haber) han de registrarse las alteraciones producidas en cada elemento patrimonial (aumentos o disminuciones), según sea su naturaleza.

De este modo, los distintos tipos de cuentas contables se comportan de la siguiente manera:

1 Cuentas de activo:

1 Cuentas de pasivo:

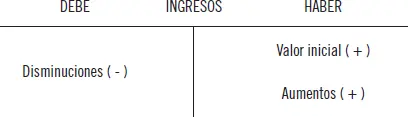

1 Cuentas de ingresos:

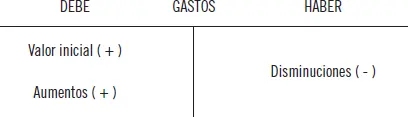

1 Cuentas de gastos:

Lo expuesto puede resumirse en los siguientes cuadros:

| Cuentas | Situación inicial | Movimientos | |

| Aumentos Disminuciones | |||

| De activo | Debe | Debe | Haber |

| De pasivo | Haber | Haber | Debe |

| Cuentas | Situación inicial | Movimientos | |

| Aumentos Disminuciones | |||

| De gastos | Debe | Debe | Haber |

| De ingresos | Haber | Haber | Debe |

Actividades

5. Si se le presenta una situación con una cuenta que a primera instancia no sabría reconocer si es de activo, pasivo, gasto o ingreso, ¿cómo conseguiría saberlo para así poder registrar sus operaciones correctamente?

6. Pensar en los efectos contables y sobre la información financiera que supondría confundir una cuenta si no se aplicara el convenio de cargo y abono correctamente.

3.3. La partida doble

Actualmente, el método de registro contable es el de la partida doble, que parte de la idea de dividir el patrimonio de la empresa en grupos de elementos patrimoniales homogéneos (bienes, derechos y obligaciones, debidamente adscritos a las masas patrimoniales de activo, pasivo y patrimonio neto) y que están representados a través de cuentas, permitiéndose la representación de las alteraciones patrimoniales derivadas de las actividades comerciales a través de la coordinación de dichas cuentas en un registro informativo unitario denominado asiento contable.

El principio fundamental del método de contabilización por partida doble se basa en que toda anotación o registro contable debe realizarse de forma que se mantenga el equilibrio establecido en la ecuación fundamental de la contabilidad:

De esta manera, por ejemplo, un incremento de un elemento de activo supondrá un decremento de otro elemento de activo (por importes equivalentes, de modo que se mantenga la igualdad), o bien un incremento de algún elemento del pasivo o del patrimonio neto. De ese mismo modo, incrementos de elementos de pasivo o patrimonio neto supondrán decrementos de otros elementos de estas mismas masas patrimoniales o bien incrementos de algún elemento de activo.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gestión contable. ADGD0108»

Представляем Вашему вниманию похожие книги на «Gestión contable. ADGD0108» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gestión contable. ADGD0108» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.