Manuel Abolacio Bosch - Gestión contable. ADGD0108

Здесь есть возможность читать онлайн «Manuel Abolacio Bosch - Gestión contable. ADGD0108» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gestión contable. ADGD0108

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gestión contable. ADGD0108: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gestión contable. ADGD0108»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Gestión contable. ADGD0108 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gestión contable. ADGD0108», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

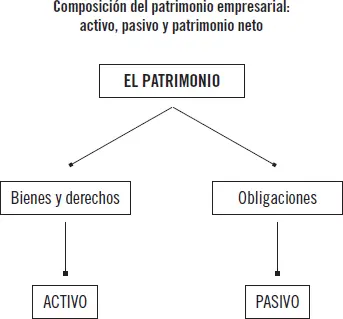

2.4. Las masas patrimoniales. Características

A la hora de estudiar las masas patrimoniales, puede comenzarse por definir los elementos fundamentales que las componen.

Se entiende como elemento patrimonialcada una de las partes, autónoma e indivisible, en las que se divide el patrimonio de una empresa.

En función de la homogeneidad de sus características, estos elementos patrimoniales se encuadran dentro de una de las tres masas patrimoniales que componen las empresas:

El activo

El Plan General de Contabilidad define el activo como los “bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro”.

El activo recogerá todo aquello cuanto la empresa posee, ya sean bienes tangibles (dinero, edificios) o intangibles (derechos de cobro o de cualquier otro tipo), y que serán empleados en la actividad económica en busca de la obtención de beneficios futuros.

Atendiendo a lo expuesto puede entenderse que el activo está integrado por los elementos que constituyen los medios económicos de producción de la empresa y sus inversiones.

Recuerde

El activo está compuesto por los bienes, los derechos y otros recursos controlados económicamente por la empresa.

El activo se clasificará en dos grupos: corriente o circulante y no corriente o fijo.

Corriente o circulante

Se considerarán activos corrientes aquellos que:

1 Estén vinculados al ciclo normal de explotación de la empresa y que esta espera vender, consumir o realizar en el transcurso del mismo. Con carácter general, este ciclo no excederá de un año.

2 Sin estar vinculados al ciclo normal de explotación de la empresa, se espera que su vencimiento, enajenación o realización se produzca en el plazo máximo de un año.

3 El efectivo y otros activos líquidos equivalentes que no tengan utilización restringida al menos en un año para ser usados.

No corriente o fijo

Son todos aquellos activos que no son corrientes.

Se puede profundizar aún más y ver algunos de los conceptos que se incluyen en cada una de esas subdivisiones del activo:

1 Activo corriente:Activos no corrientes mantenidos para la venta: son aquellos activos no corrientes cuyo valor contable se recuperará fundamentalmente a través de la venta en lugar de por su uso continuado (parece raro que un activo no corriente se clasifique dentro de los activos corrientes, pero esto se debe a que en ocasiones un activo de naturaleza no corriente se decide poner a la venta y, al esperar que esta se realice en un periodo inferior al año, tendría la consideración de corriente).Existencias: son los bienes poseídos por una empresa para su venta en el curso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo (materias primas, productos terminados, productos en curso, etc.).Deudores comerciales y otras cuentas a cobrar: son los créditos que la empresa posee con los distintos agentes económicos (clientes, deudores, personal, administraciones públicas, etc.).Inversiones financieras temporales o a corto plazo: inversiones que realiza la empresa con la idea de mantenerla por un periodo inferior a un año (obligaciones y bonos a corto plazo, participaciones en otras empresas a corto plazo, etc.).Tesorería: dinero efectivo de que dispone la empresa (bancos, caja, etc.).

2 Activo no corriente:Inmovilizado intangible: conjunto de bienes intangibles y derechos susceptibles de valoración económica, que cumplen además las características de permanencia en el tiempo (concesiones, licencias, marcas, etc.).Inmovilizado material: conjunto de elementos patrimoniales tangibles que se utilizan de manera continuada en la producción de bienes y servicios y que no están destinados a la venta (instalaciones, mobiliario, equipos informáticos, maquinaria, etc.).Inversiones inmobiliarias: activos no corrientes que sean inmuebles y que se posean para obtener rentas, plusvalías o ambas (edificios, terrenos, etc.).Inversiones financieras a largo plazo: inversiones que realiza la empresa con la idea de mantenerlas en el tiempo (al menos por un periodo superior al año).

| ACTIVO (Medios económicos o Inversión / Empleos en bienes y derechos) |

| ACTIVO NO CORRIENTE- Inmovilizado intangible- Inmovilizado material- Inversiones inmobiliarias- Inversiones financieras |

| ACTIVO CORRIENTE- Activo no corriente mantenido para la venta- Existencias- Deudores- Inversiones financieras temporales- Tesorería |

Actividades

3. Pensar en al menos tres elementos patrimoniales que pudieran encuadrarse dentro de cada una de las divisiones consideradas anteriormente para el activo corriente y el no corriente.

4. ¿Considera correcto que por norma general los elementos patrimoniales se clasifiquen en corrientes o no corrientes atendiendo a si estos son disponibles o realizables en un periodo inferior o superior al año? ¿Cree que debería considerarse otro método de clasificación?

El pasivo

El Plan General de Contabilidad define el pasivo como las “obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones”. En definitiva, el pasivo recogerá las deudas que tiene la empresa con terceros (acreedores, proveedores, bancos, administraciones públicas, etc.).

En resumen, el pasivo se integra por los elementos que constituyen los medios de financiación de la empresa.

Atendiendo al horizonte temporal en que las obligaciones deben ser atendidas, y siguiendo el criterio anteriormente expuesto del corto y el largo plazo, el pasivo se clasifica en las siguientes categorías:

1 Corriente o circulante: que comprenderá, por normal general, las obligaciones cuyo vencimiento o extinción no exceda del ciclo normal de explotación de la empresa, o del plazo máximo de un año contado desde el cierre del ejercicio anterior.

2 No corriente o fijo: cualquier otro no incluido en la definición anterior.

A continuación se verán algunos de los elementos que se incluyen en cada uno de estos grupos:

1 Pasivo corriente:Provisiones a corto plazo: estimaciones de pagos futuros, que habrán de hacerse efectivos en un periodo inferior al año (provisión para reestructuraciones, para actuaciones medioambientales, etc.).Deudas a corto plazo: obligaciones de pago en un periodo inferior al año (con entidades de crédito, acreedores, proveedores, personal, etc.).

2 Pasivo no corriente:Provisiones a largo plazo: estimaciones de pagos futuros, que habrán de hacerse efectivos en un periodo superior al año (provisión para reestructuraciones, para actuaciones medioambientales, etc.).Deudas a largo plazo: obligaciones de pago en un periodo superior al año (con entidades de crédito, acreedores, proveedores, etc.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gestión contable. ADGD0108»

Представляем Вашему вниманию похожие книги на «Gestión contable. ADGD0108» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gestión contable. ADGD0108» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.