José Pérez Chávez - Guía práctica fiscal 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Guía práctica fiscal 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Guía práctica fiscal 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Guía práctica fiscal 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Guía práctica fiscal 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

1. Ley del Impuesto sobre la Renta.

2. Ley del Impuesto al Valor Agregado.

3. Ley de Ingresos de la Federación vigente.

4. Ley del IMSS.

5. Ley del Infonavit.

6. Diversos decretos fiscales.

Por último, la presente obra está dirigida, principalmente, a los estudiantes que se inician en el aprendizaje de la materia fiscal, a los maestros de contribuciones, a los encargados de cumplir con las obligaciones fiscales de las personas físicas y morales y, en general, a cualquier persona que se interese en el tema.

Guía práctica fiscal 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Guía práctica fiscal 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

VI. Los contribuyentes que con anterioridad a la entrada en vigor de la Ley del Impuesto sobre la Renta, hubiesen sufrido pérdidas fiscales en los términos del Capítulo V del Título II de la Ley del Impuesto sobre la Renta que se abroga, que no hubiesen sido disminuidas en su totalidad a la fecha de entrada en vigor de esta Ley, disminuirán dichas pérdidas en los términos del Capítulo V del Título II de la Ley del Impuesto sobre la Renta, considerando únicamente el saldo de dicha pérdida pendiente de disminuir, conforme a la Ley del Impuesto sobre la Renta que se abroga, se encuentre pendiente de disminuir.

....................................................................................................................................

RISR

10.- Se calculará hasta el diezmilésimo el coeficiente de utilidad a que se refiere el artículo 14, fracción I de la Ley.

....................................................................................................................................

14.- Para efectos del artículo 14, párrafo séptimo, inciso b de la Ley, la solicitud de autorización para disminuir el monto de los pagos provisionales a partir del segundo semestre del ejercicio que corresponda, se presentará a la autoridad fiscal un mes antes de la fecha en la que se deba efectuar el entero del pago provisional que se solicite disminuir. Cuando sean varios los pagos provisionales cuya disminución se solicite, dicha solicitud se deberá presentar un mes antes de la fecha en la que se deba enterar el primero de ellos.

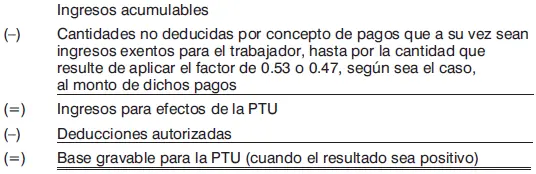

Renta gravable para la participación de utilidades a los trabajadores de las personas morales

Concepto

Es el importe sobre el cual se aplicará el 10% para determinar la participación de los trabajadores en las utilidades de una persona moral.

A partir del ejercicio de 2014, la renta gravable base para la participación de utilidades a los trabajadores será la diferencia entre los ingresos acumulables y las deducciones autorizadas de las personas morales, sin tomar en cuenta en este cálculo ni las pérdidas fiscales de ejercicios anteriores pendientes de aplicar ni la PTU pagada en el ejercicio.

De los ingresos acumulables se disminuirán las cantidades no deducidas por concepto de pagos que, a su vez, sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 o 0.47, según sea el caso, al monto de dichos pagos.

Determinación

1. Fórmula para su obtención

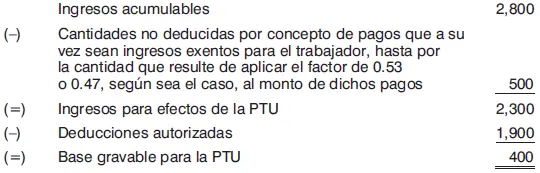

2. Ejemplo de su obtención

Nota

Se aplicará el factor de 0.53 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, disminuyan respecto de las otorgadas en el ejercicio inmediato anterior; de lo contrario, se aplicará el factor de 0.47.

Fundamento

CPEUM

123.-...........................................................................................................................

A.................................................................................................................................

IX. Los trabajadores tendrán derecho a una participación en las utilidades de las empresas, regulada de conformidad con las siguientes normas:

....................................................................................................................................

e) Para determinar el monto de las utilidades de cada empresa se tomará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta.

....................................................................................................................................

LISR

9o.-.............................................................................................................................

El resultado fiscal del ejercicio se determinará como sigue:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

.............................................................................................................................

Para determinar la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123, apartado A de la Constitución Política de los Estados Unidos Mexicanos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.

.............................................................................................................................

28.-.............................................................................................................................

XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

....................................................................................................................................

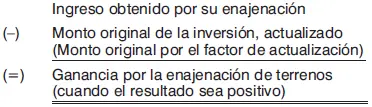

Ganancia en enajenación de terrenos por la persona moral

Concepto

Es la utilidad que para efectos del impuesto sobre la renta genera una persona moral al realizar una enajenación de terrenos, previo reconocimiento de los efectos inflacionarios al costo del propio terreno mediante su actualización, valor comparado contra el de la venta, para determinar dicha utilidad.

Determinación

1. Fórmula para su obtención

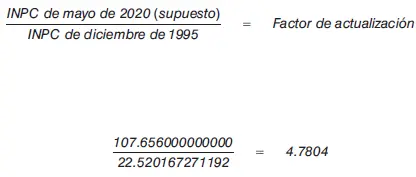

1o. Factor de actualización.

2o. Ganancia por la enajenación de terrenos.

2. Ejemplo de su obtención

Terreno adquirido en $2,200 en diciembre de 1995 y vendido en $35,000 en junio de 2020; por lo que el mes inmediato anterior a aquel en que se realiza la enajenación es mayo de 2020.

1o. Factor de actualización.

2o. Ganancia por la enajenación de terrenos.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Guía práctica fiscal 2020»

Представляем Вашему вниманию похожие книги на «Guía práctica fiscal 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Guía práctica fiscal 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.