José Pérez Chávez - Guía práctica fiscal 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Guía práctica fiscal 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Guía práctica fiscal 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Guía práctica fiscal 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Guía práctica fiscal 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

1. Ley del Impuesto sobre la Renta.

2. Ley del Impuesto al Valor Agregado.

3. Ley de Ingresos de la Federación vigente.

4. Ley del IMSS.

5. Ley del Infonavit.

6. Diversos decretos fiscales.

Por último, la presente obra está dirigida, principalmente, a los estudiantes que se inician en el aprendizaje de la materia fiscal, a los maestros de contribuciones, a los encargados de cumplir con las obligaciones fiscales de las personas físicas y morales y, en general, a cualquier persona que se interese en el tema.

Guía práctica fiscal 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Guía práctica fiscal 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El saldo de la cuenta prevista en este artículo que se tenga al último día de cada ejercicio, sin incluir la utilidad fiscal neta del mismo, se actualizará por el periodo comprendido desde el mes en que se efectuó la última actualización y hasta el último mes del ejercicio de que se trate. Cuando se distribuyan o se perciban dividendos o utilidades con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a la fecha de la distribución o de percepción, se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se distribuyan o se perciban los dividendos o utilidades.

Para los efectos de lo dispuesto en este artículo, se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 9o. de esta Ley, el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 28 de la Ley citada, la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 9o. de la misma, y el monto que se determine de conformidad con el siguiente párrafo.

....................................................................................................................................

Cuando la suma del impuesto sobre la renta pagado en los términos del artículo 9o. de esta Ley, las partidas no deducibles para efectos del impuesto sobre la renta, excepto las señaladas en las fracciones VIII y IX del artículo 28 de esta Ley, la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 9o. de la misma, y el monto que se determine conforme al párrafo anterior, sea mayor al resultado fiscal del ejercicio, la diferencia se disminuirá del saldo de la cuenta de utilidad fiscal neta que se tenga al final del ejercicio o, en su caso, de la utilidad fiscal neta que se determine en los siguientes ejercicios, hasta agotarlo. En este último caso, el monto que se disminuya se actualizará desde el último mes del ejercicio en el que se determinó y hasta el último mes del ejercicio en el que se disminuya.

Cuando se modifique el resultado fiscal de un ejercicio y la modificación reduzca la utilidad fiscal neta determinada, el importe actualizado de la reducción deberá disminuirse del saldo de la cuenta de utilidad fiscal neta que la persona moral tenga a la fecha en que se presente la declaración complementaria. Cuando el importe actualizado de la reducción sea mayor que el saldo de la cuenta a la fecha de presentación de la declaración referida, se deberá pagar, en la misma declaración, el impuesto sobre la renta que resulte de aplicar la tasa a que se refiere el artículo 9o. de esta Ley a la cantidad que resulte de sumar a la diferencia entre la reducción y el saldo de la referida cuenta, el impuesto correspondiente a dicha diferencia. Para determinar el impuesto que se debe adicionar, se multiplicará la diferencia citada por el factor de 1.4286 y al resultado se le aplicará la tasa del artículo 9o. de esta Ley. El importe de la reducción se actualizará por los mismos periodos en que se actualizó la utilidad fiscal neta del ejercicio de que se trate.

El saldo de la cuenta de utilidad fiscal neta deberá transmitirse a otra u otras sociedades en los casos de fusión o escisión. En este último caso, dicho saldo se dividirá entre la sociedad escindente y las sociedades escindidas, en la proporción en que se efectúe la partición del capital contable del estado de posición financiera aprobado por la asamblea de accionistas y que haya servido de base para realizar la escisión.

Cuenta de capital de aportación

(Saldo inicial al 31 de diciembre de 2013)

Concepto

Esta cuenta constituye el valor presente de las cantidades aportadas por los socios, para ser consideradas en el caso de reducción de capital o liquidación de la sociedad, a efecto de determinar la existencia o no de dividendos en dicha reducción o liquidación.

Mediante disposiciones transitorias de la LISR para 2014, se otorgó la opción a los contribuyentes que hayan iniciado actividades antes del 1o. de enero de 2014, de considerar como saldo inicial de esta cuenta, el saldo que de esta última hayan determinado al 31 de diciembre de 2013, conforme al artículo 89 de la LISR vigente a esta última fecha.

Determinación

1. Fórmula para su obtención

2. Ejemplo de su obtención

Fundamento

TRANSITORIOS DEL DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO; DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS; DE LA LEY FEDERAL DE DERECHOS, SE EXPIDE LA LEY DEL IMPUESTO SOBRE LA RENTA, Y SE ABROGAN LA LEY DEL IMPUESTO EMPRESARIAL A TASA UNICA, Y LA LEY DEL IMPUESTO A LOS DEPOSITOS EN EFECTIVO (DOF 11/XII/2013)

Noveno.- En relación con la Ley del Impuesto sobre la Renta a que se refiere el artículo séptimo de este Decreto, se estará a lo siguiente:

....................................................................................................................................

XXIV. Para los efectos del artículo 78 de la Ley del Impuesto sobre la Renta, los contribuyentes que hubieran iniciado sus actividades antes del 1o. de enero de 2014, podrán considerar como saldo inicial de la cuenta de capital de aportación, el saldo que de dicha cuenta hubieran determinado al 31 de diciembre de 2013, conforme al artículo 89 de la Ley del Impuesto sobre la Renta vigente hasta dicha fecha.

....................................................................................................................................

Cuenta de capital de aportación

(Actualización de la cuenta al cierre del ejercicio)

Concepto

Esta cuenta constituye el valor presente de las cantidades aportadas por los socios, para ser consideradas en el caso de reducción de capital o liquidación de la sociedad, a efecto de determinar la existencia o no de dividendos en dicha reducción o liquidación.

El saldo de esta cuenta se adiciona con los conceptos siguientes:

•Aportaciones de capital.

•Primas netas por suscripción de acciones efectuadas por los socios o accionistas.

El saldo de esta cuenta se disminuye con el concepto siguiente:

•Reducciones de capital.

En el artículo 78 de la LISR se señala una mecánica para actualizar el saldo de esta cuenta cada vez que se efectúen aportaciones o reducciones de capital, así como al cierre del ejercicio.

Determinación

1. Fórmulas para su obtención

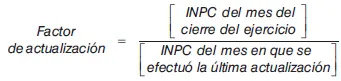

1o. Determinación del factor de actualización aplicable al cierre del ejercicio.

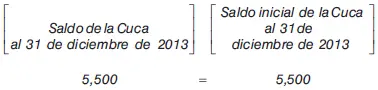

2o. Determinación del saldo actualizado de la Cuca al cierre del ejercicio.

2. Ejemplo de su determinación

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Guía práctica fiscal 2020»

Представляем Вашему вниманию похожие книги на «Guía práctica fiscal 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Guía práctica fiscal 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.