José Pérez Chávez - Prontuario Tributario Profesional 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Prontuario Tributario Profesional 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Prontuario Tributario Profesional 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Prontuario Tributario Profesional 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Prontuario Tributario Profesional 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Indice temático correlacionado.

Es ideal para estudiantes o profesionales, en seminarios, eventos o reuniones de trabajo, gracias a su fácil manejo.

Su máxima cualidad, aparte de contener las correlaciones artículo por artículo en el texto legal, es el precio y el tamaño; además, no se deshoja como otras obras semejantes en el mercado.

Contiene además una selección de casos prácticos.

Prontuario Tributario Profesional 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Prontuario Tributario Profesional 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

CFF 9o, 29, 29-A.

Requisitos no aplicables

Los requisitos de las deducciones establecidas en el Capítulo X de este Título no son aplicables a las deducciones personales a que se refiere este artículo.

LISR 147 al 149.

Límite de las deducciones

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable tratándose de las fracciones III y V de este artículo.

Decreto DOF 26/XII/2013.

Cálculo del impuesto anual

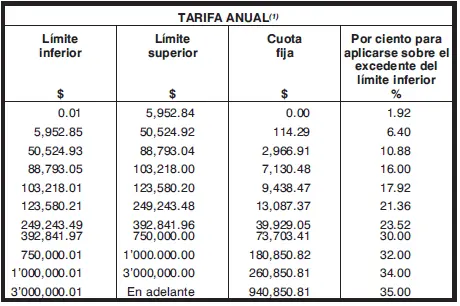

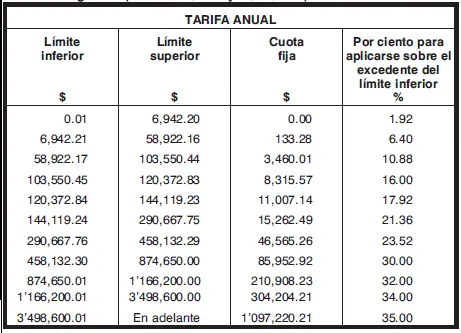

152.- Las personas físicas calcularán el impuesto del ejercicio sumando, a los ingresos obtenidos conforme a los Capítulos I, III, IV, V, VI, VIII y IX de este Título, después de efectuar las deducciones autorizadas en dichos Capítulos, la utilidad gravable determinada conforme a las Secciones l o II del Capítulo II de este Título, al resultado obtenido se le disminuirá, en su caso, las deducciones a que se refiere el artículo 151 de esta Ley. A la cantidad que se obtenga se le aplicará la siguiente:

LISR 10, 93, 93 III, 110, 145, 151. RISR 171, 194, 200, 203. CFF 11.

Decreto DOF 26/XII/2013.

(1) Nota del Editor: De conformidad con la LISR 152, último párrafo, vigente a partir del 1o. de enero de 2014, cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en ese artículo y en el artículo 96 de la LISR, exceda de 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el INPC del mes inmediato anterior al más reciente del periodo, entre el INPC correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1o. de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento. De enero de 2014 a enero de 2017 la inflación excedió de 10%, por lo que la tarifa referida en el artículo 152 de la LISR se actualizó y entró en vigor el 1o. de enero de 2018. Conforme a lo anterior, la tarifa anual aplicable a partir del ejercicio de 2018 es la siguiente (DOF 29/XII/2017 y 24/XII/2018):

No será aplicable lo dispuesto en este artículo a los ingresos por los que no se esté obligado al pago del impuesto y por los que ya se pagó impuesto definitivo.

LISR 90, 93, 111, 112 VI, 137, 145.

Acreditamientos contra el impuesto anual

Contra el impuesto anual calculado en los términos de este artículo, se podrán efectuar los siguientes acreditamientos:

LISR 127. CFF 108 g.

I. El importe de los pagos provisionales efectuados durante el año de calendario.

LISR 96, 106, 116, 126, 132, 144 al 146.

II. El impuesto acreditable en los términos de los artículos 5o., 140 y 145, penúltimo párrafo, de esta Ley.

LISR 5o, 135, 140, 145.

Devolución o compensación de impuesto

En los casos en los que el impuesto a cargo del contribuyente sea menor que la cantidad que se acredite en los términos de este artículo, únicamente se podrá solicitar la devolución o efectuar la compensación del impuesto efectivamente pagado o que le hubiera sido retenido. Para los efectos de la compensación a que se refiere este párrafo, el saldo a favor se actualizará por el periodo comprendido desde el mes inmediato anterior en el que se presentó la declaración que contenga el saldo a favor y hasta el mes inmediato anterior al mes en el que se compense.

LISR 6o, 96, 99 III, 106, 116, 126, 145. CFF 22, 23. LFDC 2o II.

Actualización de tarifas

Cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Indice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Indice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1o. de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.

LISR 96, 152. RISR 178.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Prontuario Tributario Profesional 2020»

Представляем Вашему вниманию похожие книги на «Prontuario Tributario Profesional 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Prontuario Tributario Profesional 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.