Bilanzbuchhalter-Handbuch

Здесь есть возможность читать онлайн «Bilanzbuchhalter-Handbuch» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzbuchhalter-Handbuch

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzbuchhalter-Handbuch: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzbuchhalter-Handbuch»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Mit dem Bilanzbuchhalter-Handbuch sind Sie immer auf der sicheren Seite! In kompakter Form hält dieses Standardwerk genau das Wissen parat, das Sie für die praktische Arbeit oder für die Vorbereitung auf die Prüfung zum Bilanzbuchhalter benötigen.

Der Aufbau des Handbuchs orientiert sich dabei an den Herausforderungen der täglichen Praxis sowie an den Inhalten der offiziellen Prüfungsverordnung vom 26. 10. 2015 und konzentriert sich insbesondere auf die folgenden Themen:

Buchführung, Jahresabschluss (Handels- und Steuerbilanz, Sonderbilanzen), Konzernabschluss, Grundlagen internationaler Rechnungslegung und Berichterstattung (Jahresabschlussanalyse sowie volks- und betriebswirtschaftliche Grundlagen);

Steuerrecht und betriebliche Steuerlehre (Einkommensteuer, Lohnsteuerabzugsverfahren, Körperschaftsteuer, Gewerbesteuer, Umsatzsteuer, Internationales Steuerrecht, Abgabenordnung);

laufende Besteuerung und Steuerauswirkungen bei einzelfallbezogenen Problemen wie Rechtsformwahl, Zusammenschlüssen oder Umwandlungen;

Kosten- und Leistungsrechnung als Controllinginstrument, Finanzwirtschaftliches Management zur effizienten Unternehmensführung und -steuerung inkl. kostenorientiertem Controlling und Risikomanagement;

wichtige Rahmenbedingungen wie Recht (inkl. Handels- und Gesellschaftsrecht, Sachenrecht, Gewerberecht, Bürgerliches Gesetzbuch und Internetrecht), Sozialversicherung, Berufswesen und -recht sowie Personalführung.

Die 12. Auflage wurde vollständig überarbeitet, wobei zahlreiche Änderungen durch die Gesetzgebung und Rechtsprechung berücksichtigt wurden, z. B. durch die Datenschutz-Grundverordnung (DSGVO).

Inhaltsverzeichnis:

Buchführung.

Jahresabschluss (Einzelabschluss, Handels- und Steuerbilanz).

Konzernabschluss und Grundlagen internationaler Rechnungslegung.

Berichterstattung (Jahresabschlussanalyse sowie VWL- und BWL-Grundlagen).

Steuerrecht und betriebliche Steuerlehre (ESt, Lohnsteuerabzugverfahren, KSt, GewSt, USt, Internationales Steuerrecht und AO).

Rechtsformwahl, Unternehmenszusammenschlüsse, Umwandlungsfragen.

Praxis der Unternehmensführung und -steuerung (Kosten- und Leistungsrechnung als Controllinginstrument, Finanzwirtschaftliches Management und Risikomanagement).

Recht.

System der sozialen Sicherung und Sozialversicherung.

Berufswesen und -recht.

Personalführung.

Glossar zum Rechnungswesen Deutsch-Englisch.

Bilanzbuchhalter-Handbuch — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzbuchhalter-Handbuch», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

128Die Geschäftsvorfälle gelten als ordnungsmäßig gebucht, wenn sie zeitgerecht nach einem Ordnungssystem erfasst und mit Identifizierungsmerkmalen, z. B. Belegnummern und Zuordnungsmerkmalen wie Kontonummern, verarbeitungsfähig gespeichert sind. Vollständigkeit und formale Richtigkeit der Datenerfassung müssen gewährleistet sein.

129Bei der Systemprüfungim Bereich der EDV-Buchführung hat der Generalnachweis eine größere Bedeutung als der Nachweis von Einzelfällen. Geprüft wird das Anwendungsprogrammsystem der Buchhaltung. EDV-Programme werden für gleichartige, sich wiederholende Abläufe geschrieben. Wenn das Programm fehlerfrei ist, müssen auch die Geschäftsvorfälle, die dieses Programm verarbeitet hat, fehlerfrei aufgezeichnet sein, soweit nicht bereits ein Erfassungsfehler vorgelegen hat. Auch Erfassungsfehler können durch programmierte Kontrollen weitgehend vermieden werden. Der Nachweis dafür, dass das Programm fehlerfrei arbeitet, wird anhand von Testläufen mit normalen und abnormalen Testdaten geführt.

130 Gegenstand der Prüfungsind:

|

Eingliederung in die Gesamtorganisation, |

|

Verantwortungsbereiche, |

|

Belegaufbereitung und -ablage, |

|

Verfahrensdokumentation, |

|

Änderungen an bestehenden Programmen hinsichtlich Notwendigkeit, Zielsetzung und Durchführung, |

|

Aufbewahrung und Sicherung von Programmen, Dateien und Datenträgern. |

131Zu einem internen Kontrollsystemgehören:

|

Funktionstrennung, z. B. zwischen Programmierung, Operating, Archivierung von Daten und Programmen sowie Zugriffsberechtigungen auf Dateien und Programme. |

|

Sonstige Kontrollenin Form programmierter Kontrollen, Schutzwörter, Dateikennsätze einschl. Wiederbeschriftungsdaten bei der Erfassung, Verarbeitung und Übertragung von Daten. |

|

Eine schriftliche Dokumentationder Ziele, des Aufbaus, der Abwicklung und der Sicherung der Verarbeitung sowie der Datenbestände. |

132Für die Aufzeichnungen über Kontrollen und Abstimmungen, soweit sie Buch- oder Belegfunktion erfüllen, sowie für die Dokumentation gelten die gesetzlichen Aufbewahrungsfristen.

133Der Buchungspflichtige hat auf seine Kosten diejenigen Hilfsmittel zur Verfügung zu stellen, die erforderlich sind, um die Unterlagen lesbar zu machen (§ 147 Abs. 5 AO und § 261 HGB). Das bedeutet, dass er im Rahmen von Prüfungen Geräte, Programme, Maschinenlaufzeiten und Bedienungspersonal zur Verfügung stellen muss. Weitere Vorschriften zur Unterstützung der Betriebsprüfer enthalten die §§ 147 Abs. 6 und 200 Abs. 1 AO.

134Die aufzubewahrenden Unterlagen werden in § 147 Abs. 1 AO und § 257 Abs. 1 HGB aufgezählt. Zu den dort angeführten Arbeitsanweisungenund sonstigen Organisationsunterlagen, die zum Verständnis der Bücher und Abschlüsse erforderlich sind, gehören:

|

Bedienerhandbücherund Handbücher für die Fachabteilung, soweit sie für einen späteren Ausdruck oder sonstigen Nachweis der Bücher oder Daten erforderlich sind. |

|

Arbeitsanweisungen, die zum Verständnis der Ablauforganisation und des internen Kontrollsystems bei der Verarbeitung in der Buchführung und im Rechenzentrum sowie bei der Aufbewahrung der Daten dienen. |

|

die Programmdokumentationund die Verfahrensdokumentation. |

135Die Dokumentation ist eine Sammlung von Unterlagen, die sicherstellen soll, dass die Buchführung innerhalb angemessener Zeit prüfbar ist (§ 145 Abs. 1 AO, § 238 Abs. 1 Satz 2 HGB). Sie muss neben der herkömmlichen Einzelfallprüfung eine Prüfung der Richtigkeit und Vollständigkeit der Buchungen vom Verfahren her ermöglichen. Die „Verfahrensdokumentation” enthält deshalb: Generelle Aufgabenstellung; Datenverzeichnis und Datenbeschreibungen; Formularmuster, Listen, Bilder, Bildschirmmasken; Schlüsselverzeichnisse; Beschreibung der maschinellen und manuellen Kontrollen; Verzeichnis sämtlicher Teilprogramme und Schnittstellen zu anderen Systemen; Beschreibung der Verarbeitungsregeln; Beschreibung der Fehlermeldungen und der dann erforderlichen Maßnahmen; Beschreibung des Datenaustausches; Datensicherung, Archivierung; Verfahrens- und Programmänderungen.

Die Dokumentation gilt als Dauerbeleg.

136Der Kontenrahmen ist ein Organisationsvorschlag für die Buchführung. Er führt zu einer systematischen Gliederung und eindeutigen Bezeichnung der Konten. Einheitlichkeit und Übersichtlichkeit der Buchführung ermöglichen einen Zeitvergleich und einen Betriebsvergleich. Damit dient der Kontenrahmen gleichzeitig der Verbesserung der Entscheidungsgrundlagen für die Geschäftsleitung und der Steigerung der Wirtschaftlichkeit.

137Alle Kontenrahmen sind nach dem Dezimalklassifikationssystemaufgebaut, d. h. die erste Stelle der Kontennummer bezeichnet die Kontenklasse, die zweite Stelle die Kontengruppe, die dritte die Kontenart und die vierte die Kontenunterart. Das Dezimalklassifikationssystem ermöglicht jederzeit das nachträgliche Einfügen neuer Kontennummern.

138Beim Aufbau des Kontenrahmens nach dem Prozessgliederungsprinzipwird die Reihenfolge der Konten von der Reihenfolge des Einsatzes der Konteninhalte im Produktionsprozess bestimmt (z. B. der Gemeinschaftskontenrahmen/GKR der Industrie und der Großhandelskontenrahmen vor 1988 sowie der Standardkontenrahmen/SKR 03).

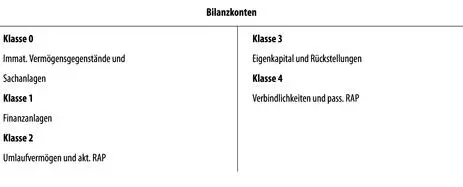

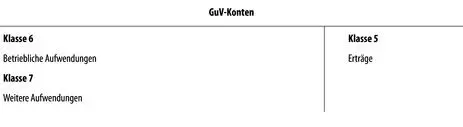

139Bei der Gliederung nach dem Abschlussgliederungsprinzipsind die Konten in der Reihenfolge geordnet, in der ihre Salden im Rahmen des Jahresabschlusses in die Bilanz und in die GuV-Rechnung übernommen werden (z. B. Industriekontenrahmen/IKR Neufassung '86 und der Standardkontenrahmen/SKR 04).

140Der IKR teilt das Rechnungswesen in zwei Rechnungskreise ein:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzbuchhalter-Handbuch»

Представляем Вашему вниманию похожие книги на «Bilanzbuchhalter-Handbuch» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzbuchhalter-Handbuch» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.