Bilanzbuchhalter-Handbuch

Здесь есть возможность читать онлайн «Bilanzbuchhalter-Handbuch» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzbuchhalter-Handbuch

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzbuchhalter-Handbuch: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzbuchhalter-Handbuch»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Mit dem Bilanzbuchhalter-Handbuch sind Sie immer auf der sicheren Seite! In kompakter Form hält dieses Standardwerk genau das Wissen parat, das Sie für die praktische Arbeit oder für die Vorbereitung auf die Prüfung zum Bilanzbuchhalter benötigen.

Der Aufbau des Handbuchs orientiert sich dabei an den Herausforderungen der täglichen Praxis sowie an den Inhalten der offiziellen Prüfungsverordnung vom 26. 10. 2015 und konzentriert sich insbesondere auf die folgenden Themen:

Buchführung, Jahresabschluss (Handels- und Steuerbilanz, Sonderbilanzen), Konzernabschluss, Grundlagen internationaler Rechnungslegung und Berichterstattung (Jahresabschlussanalyse sowie volks- und betriebswirtschaftliche Grundlagen);

Steuerrecht und betriebliche Steuerlehre (Einkommensteuer, Lohnsteuerabzugsverfahren, Körperschaftsteuer, Gewerbesteuer, Umsatzsteuer, Internationales Steuerrecht, Abgabenordnung);

laufende Besteuerung und Steuerauswirkungen bei einzelfallbezogenen Problemen wie Rechtsformwahl, Zusammenschlüssen oder Umwandlungen;

Kosten- und Leistungsrechnung als Controllinginstrument, Finanzwirtschaftliches Management zur effizienten Unternehmensführung und -steuerung inkl. kostenorientiertem Controlling und Risikomanagement;

wichtige Rahmenbedingungen wie Recht (inkl. Handels- und Gesellschaftsrecht, Sachenrecht, Gewerberecht, Bürgerliches Gesetzbuch und Internetrecht), Sozialversicherung, Berufswesen und -recht sowie Personalführung.

Die 12. Auflage wurde vollständig überarbeitet, wobei zahlreiche Änderungen durch die Gesetzgebung und Rechtsprechung berücksichtigt wurden, z. B. durch die Datenschutz-Grundverordnung (DSGVO).

Inhaltsverzeichnis:

Buchführung.

Jahresabschluss (Einzelabschluss, Handels- und Steuerbilanz).

Konzernabschluss und Grundlagen internationaler Rechnungslegung.

Berichterstattung (Jahresabschlussanalyse sowie VWL- und BWL-Grundlagen).

Steuerrecht und betriebliche Steuerlehre (ESt, Lohnsteuerabzugverfahren, KSt, GewSt, USt, Internationales Steuerrecht und AO).

Rechtsformwahl, Unternehmenszusammenschlüsse, Umwandlungsfragen.

Praxis der Unternehmensführung und -steuerung (Kosten- und Leistungsrechnung als Controllinginstrument, Finanzwirtschaftliches Management und Risikomanagement).

Recht.

System der sozialen Sicherung und Sozialversicherung.

Berufswesen und -recht.

Personalführung.

Glossar zum Rechnungswesen Deutsch-Englisch.

Bilanzbuchhalter-Handbuch — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzbuchhalter-Handbuch», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

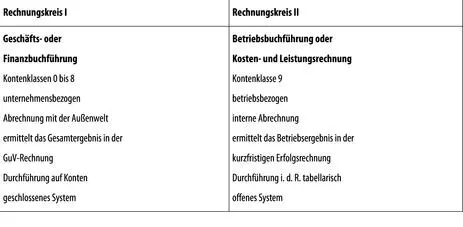

ABB. 1: Zweikreissystem des IKR

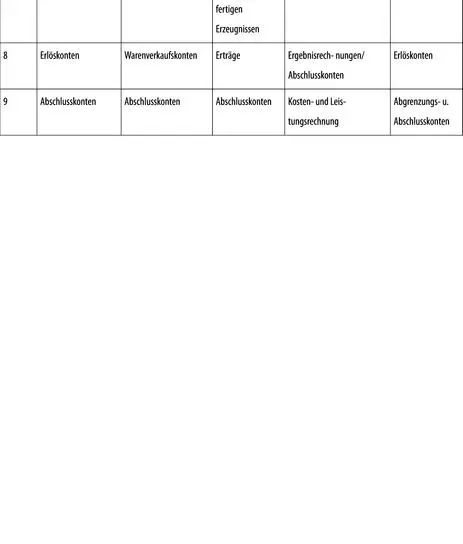

ABB. 2: Gegenüberstellung der Kontenrahmen

141Die DATEV-Kontenrahmen SKR 01, SKR 02 und SKR 03 sind nach dem Prozessgliederungsprinzip aufgebaut. Der SKR 04 ist nach dem Abschluss-Gliederungsprinzip aufgebaut. Der SKR 50 entspricht im Aufbau der Kontenklassen 1 bis 7 dem IKR. In der Tiefengliederung des SKR 50 ist seine Verwandtschaft mit dem SKR 04 erkennbar. Einen Rechnungskreis II für die Kosten- und Leistungsrechnung, den der IKR in der Kontenklasse 9 vorsieht, kennt der SKR 50 nicht.

142Der Kontenplan ist ein Verzeichnis der in einem bestimmten Betrieb tatsächlich vorkommenden bzw. genutzten Konten. Er wird aus dem Kontenrahmen abgeleitet.

143Die Buchführung dient der Fortführung der Bilanz. Zu Beginn des Geschäftsjahres wird die Bilanz in Konten aufgelöst und am Ende des Geschäftsjahres wird aus den Salden der Konten im Hauptbuch wieder die Schlussbilanz erstellt. So gesehen erfolgen die Buchungen in der Bilanz. Schon während des Geschäftsjahres muss der Buchhalter berücksichtigen, welche Informationen zum Jahresende an welcher Stelle der Bilanz, der GuV oder im Anhang auszuweisen sind. In Bilanzbuchhalterprüfungen im Fach „Buchführung und Buchhaltungsorganisation, Jahresabschluss und Jahresabschlussanalyse” reicht es i. d. R. aus, wenn in Buchungssätzen anstelle der Kontenbezeichnungen die Bezeichnungen der Bilanz- und GuV-Positionen angesprochen werden. Die folgende Kontierungsanleitung auf der Grundlage des IKR weist auf die Zuordnung in Bilanz, GuV und Anhang hin.

Aktivseite der Bilanz (§ 266 Abs. 2 HGB)

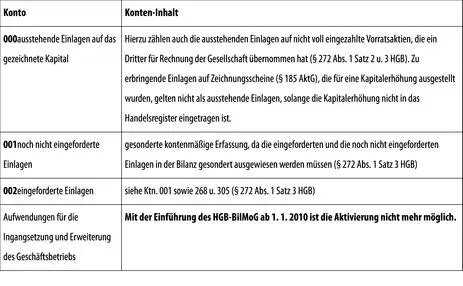

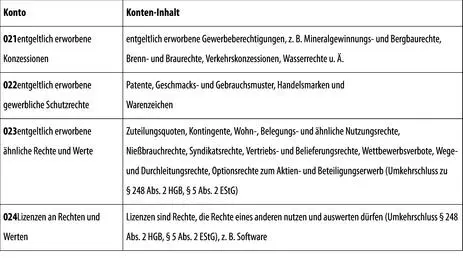

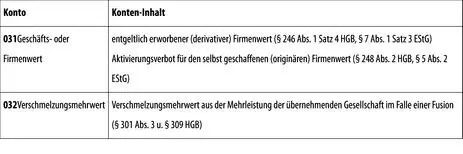

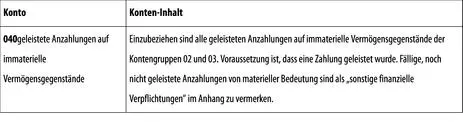

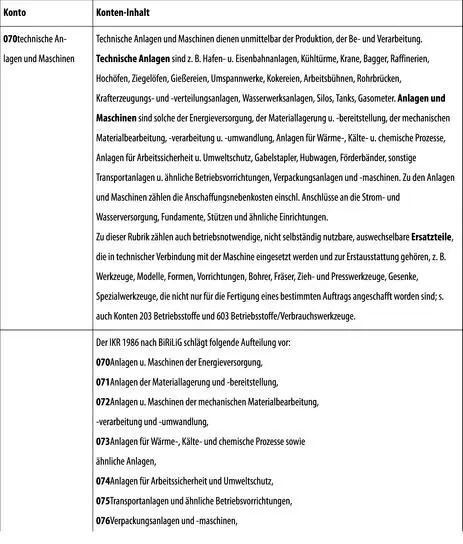

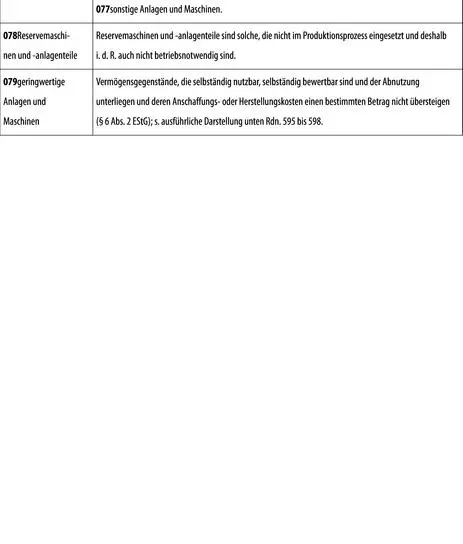

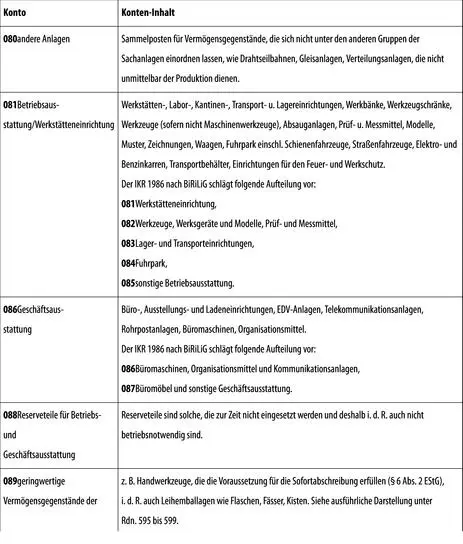

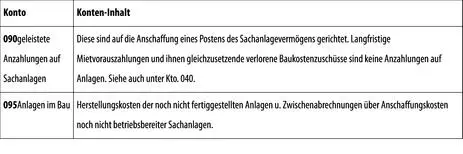

144 Klasse 0: Immaterielle Vermögensgegenstände und Sachanlagen

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände

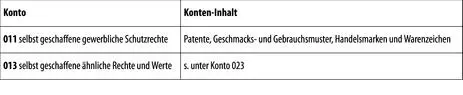

1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte

2. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten

3. Geschäfts- oder Firmenwert

4. Geleistete Anzahlungen

II. Sachanlagen

1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken

2. Technische Anlagen und Maschinen

3. Andere Anlagen, Betriebs- und Geschäftsausstattung

4. Geleistete Anzahlungen und Anlagen im Bau

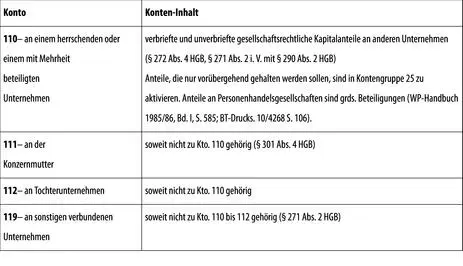

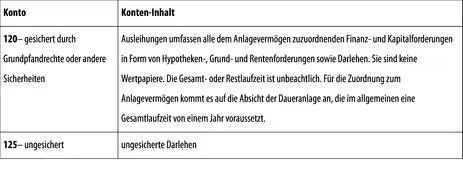

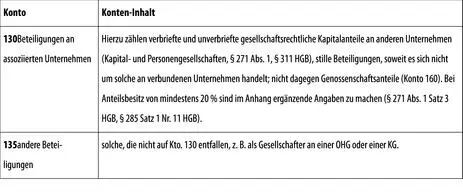

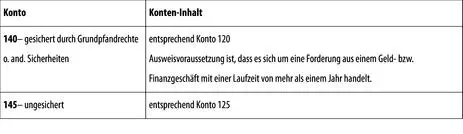

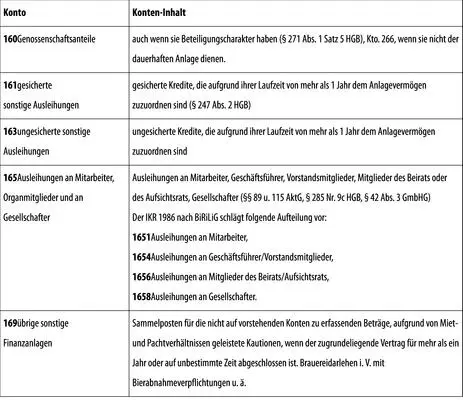

145 Klasse 1: Finanzanlagen

1. Anteile an verbundenen Unternehmen

2. Ausleihungen an verbundene Unternehmen

3. Beteiligungen

4. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht

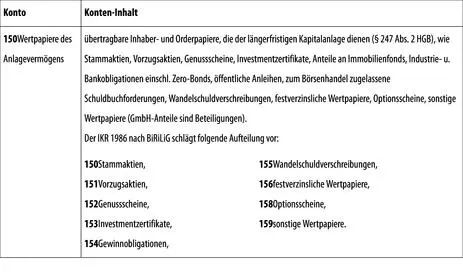

5. Wertpapiere des Anlagevermögens

6. Sonstige Ausleihungen (sonstige Finanzanlagen)

Bestandsveränderungen bei Wertpapieren des Anlagevermögenssind wegen der Ausweispflicht im Anlagenspiegel auf besonders einzurichtenden Wertberichtigungskonten zu erfassen.

Anzahlungen auf Finanzanlagensind bei den einzelnen Konten selbst zu erfassen.

Rückdeckungsansprüche aus Lebensversicherungenstellen keine Ausleihungen dar. Da sie aber dem Anlagevermögen zuzuordnen sind, sollte im Bedarfsfall an dieser Stelle ein gesondertes Konto eingerichtet werden. Der Ausweis in der Bilanz kann dann unter besonderer Postenbezeichnung als letzter Posten (Nr. 7) unter den Finanzanlagen (§ 266 Abs. 2 A. III. HGB) erfolgen.

Zur Erleichterungder Abschlussarbeiten bei der Erstellung des Anlagenspiegels (§ 268 Abs. 2 HGB) können zu jeder Kontengruppe die folgenden Sammelkonten eingefügt werden:

xx01 Sammelkonto für Zugänge;

xx02 Sammelkonto für Abgänge;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzbuchhalter-Handbuch»

Представляем Вашему вниманию похожие книги на «Bilanzbuchhalter-Handbuch» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzbuchhalter-Handbuch» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.