Bilanzbuchhalter-Handbuch

Здесь есть возможность читать онлайн «Bilanzbuchhalter-Handbuch» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzbuchhalter-Handbuch

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzbuchhalter-Handbuch: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzbuchhalter-Handbuch»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Mit dem Bilanzbuchhalter-Handbuch sind Sie immer auf der sicheren Seite! In kompakter Form hält dieses Standardwerk genau das Wissen parat, das Sie für die praktische Arbeit oder für die Vorbereitung auf die Prüfung zum Bilanzbuchhalter benötigen.

Der Aufbau des Handbuchs orientiert sich dabei an den Herausforderungen der täglichen Praxis sowie an den Inhalten der offiziellen Prüfungsverordnung vom 26. 10. 2015 und konzentriert sich insbesondere auf die folgenden Themen:

Buchführung, Jahresabschluss (Handels- und Steuerbilanz, Sonderbilanzen), Konzernabschluss, Grundlagen internationaler Rechnungslegung und Berichterstattung (Jahresabschlussanalyse sowie volks- und betriebswirtschaftliche Grundlagen);

Steuerrecht und betriebliche Steuerlehre (Einkommensteuer, Lohnsteuerabzugsverfahren, Körperschaftsteuer, Gewerbesteuer, Umsatzsteuer, Internationales Steuerrecht, Abgabenordnung);

laufende Besteuerung und Steuerauswirkungen bei einzelfallbezogenen Problemen wie Rechtsformwahl, Zusammenschlüssen oder Umwandlungen;

Kosten- und Leistungsrechnung als Controllinginstrument, Finanzwirtschaftliches Management zur effizienten Unternehmensführung und -steuerung inkl. kostenorientiertem Controlling und Risikomanagement;

wichtige Rahmenbedingungen wie Recht (inkl. Handels- und Gesellschaftsrecht, Sachenrecht, Gewerberecht, Bürgerliches Gesetzbuch und Internetrecht), Sozialversicherung, Berufswesen und -recht sowie Personalführung.

Die 12. Auflage wurde vollständig überarbeitet, wobei zahlreiche Änderungen durch die Gesetzgebung und Rechtsprechung berücksichtigt wurden, z. B. durch die Datenschutz-Grundverordnung (DSGVO).

Inhaltsverzeichnis:

Buchführung.

Jahresabschluss (Einzelabschluss, Handels- und Steuerbilanz).

Konzernabschluss und Grundlagen internationaler Rechnungslegung.

Berichterstattung (Jahresabschlussanalyse sowie VWL- und BWL-Grundlagen).

Steuerrecht und betriebliche Steuerlehre (ESt, Lohnsteuerabzugverfahren, KSt, GewSt, USt, Internationales Steuerrecht und AO).

Rechtsformwahl, Unternehmenszusammenschlüsse, Umwandlungsfragen.

Praxis der Unternehmensführung und -steuerung (Kosten- und Leistungsrechnung als Controllinginstrument, Finanzwirtschaftliches Management und Risikomanagement).

Recht.

System der sozialen Sicherung und Sozialversicherung.

Berufswesen und -recht.

Personalführung.

Glossar zum Rechnungswesen Deutsch-Englisch.

Bilanzbuchhalter-Handbuch — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzbuchhalter-Handbuch», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

|

Belegart: Bankbeleg, Eingangsrechnung, Ausgangsrechnung usw.; |

|

Belegnummer:die von der Buchhaltung vergebene umkehrbar eindeutige Belegnummer; |

|

Belegdatum:Datum, an dem der Beleg ausgestellt (Eigenbeleg) bzw. eingegangen ist (Fremdbeleg); |

|

Kontonummer:Personen- oder Sachkonto, auf dem die Buchung erfolgt; |

|

Fremdbelegnummer: z. B. Rechnungsnummer des Lieferers für die Wiederholung bei Zahlung; |

|

Nummer des Gegenkontos:Sach- oder Personenkonto, auf dem die Gegenbuchung erfolgt; |

|

Kostenstellennummer: Kontierung der Kostenstelle bei Belegen über Gemeinkosten; |

|

Kostenträgernummer: Kontierung der Auftragsnummer bei Belegen über Einzelkosten; |

|

Buchungstext: verbale oder codifizierte Erläuterungen (in Ausnahmefällen); |

|

Betrag:Buchungsbetrag. |

107Die Belegbearbeitung erfolgt in mehreren Schritten:

|

Belegentstehung: intern/Ausstellungsdatum; extern/Datum des Eingangsstempels; |

|

Belegsortierung: nach Eingangsrechnungen, Gutschriften der Lieferer, Ausgangsrechnungen, Gutschriften der Kunden, Bankbelegen usw.; |

|

Nummerierung: Vergabe laufender Nummern innerhalb der Belegnummernkreise; |

|

Belegprüfung: auf sachliche und rechnerische Richtigkeit; |

|

Kontierung: Eintragung des Buchungssatzes alternativ (soweit nicht maschinell in Abhängigkeit von der Belegnummer generiert) |

| auf dem Beleg selbst,auf einer Allonge,in einen Kontierungsstempel,in ein Erfassungsjournal. |

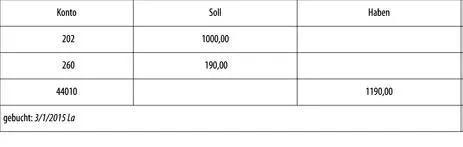

Buchungim Journal, im Hauptbuch, evtl. zusätzlich in einem Nebenbuch.

|

Belegablage: je Abrechnungsperiode nach Belegnummernkreisen und laufender Nummer innerhalb der Nummernkreise, für einzelne Sachgebiete zusätzlich nach dem Alphabet; |

|

Belegaufbewahrung: Buchungsbelege, Bücher, Inventare, Jahresabschlüsse, Lageberichte, Arbeitsanweisungen und Organisationsunterlagen, die zu deren Verständnis erforderlich sind, sind 10 Jahrelang aufzubewahren, gerechnet vom Ende des Kalenderjahrs, in dem der Beleg entstanden ist. Empfangene und Kopien der abgesandten Handelsbriefe sind 6 Jahre lang aufzubewahren (§ 257 Abs. 4 und 5 HGB, § 147 Abs. 3 und 4 AO). |

|

Interne Kontrolle durch Buchhaltung und Revision; |

|

Externe Kontrolle durch Wirtschaftsprüfer und Betriebsprüfer. |

108 108 eines ausgefüllten Kontierungsstempels:

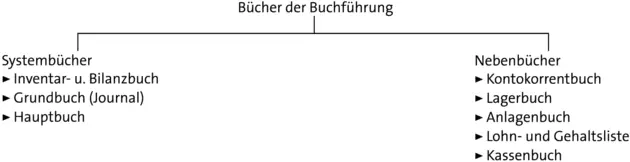

109Eine ordnungsmäßige Buchführung setzt immer die Führung der Systembücher voraus. Zusätzlich sind die Aufzeichnungen in den Systembüchern oft in Nebenbüchern zu erläutern.

110Zumindest die Kapitalgesellschaften buchen immer nach dem System der doppelten Buchführung(Doppik), da sie die Bilanz nach § 266 HGB und die GuV nach § 275 HGB sonst nicht erstellen könnten. Der Begriff der doppelten Buchführung besagt:

|

Jeder Geschäftsvorfall wird auf mindestens zwei Konten erfasst. |

|

Der Gewinn wird zweimal, nämlich in der Bilanz und in der GuV ausgewiesen. |

|

Jede Buchung wird in mindestens zwei Büchern erfasst, dem Grundbuch und dem Hauptbuch. |

111Die Systembücher halten den Wertefluss von der Eröffnungsbilanz bis zur Schlussbilanz fest.

112Das Inventar- und Bilanzbuchist i. d. R. ein Ordner, in dem die Inventare und Bilanzen gesammelt werden.

113 Das Grundbuch,auch Journal, Tagebuchoder Prima Notagenannt, hält die Geschäftsvorfälle in ihrer zeitlichen (chronologischen) Reihenfolge fest. Das Grundbuch ist die Grundlage aller Buchungen in den übrigen Büchern. Verlorene Konten und Buchungen müssen sich aus den Aufzeichnungen in diesem Buch rekonstruieren lassen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzbuchhalter-Handbuch»

Представляем Вашему вниманию похожие книги на «Bilanzbuchhalter-Handbuch» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzbuchhalter-Handbuch» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.