Dr. Lothar Semper - Die Handwerker-Fibel, Band 1

Здесь есть возможность читать онлайн «Dr. Lothar Semper - Die Handwerker-Fibel, Band 1» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Handwerker-Fibel, Band 1

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Handwerker-Fibel, Band 1: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Handwerker-Fibel, Band 1»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Handwerker-Fibel ist bundesweit das Standardlehrwerk „Nummer 1" für die erfolgreiche Meisterprüfung in den Teilen 3 und 4. Durch die praxisnahe Umsetzung der Lehr- und Lerninhalte ist sie einer der Erfolgsgaranten für das hohe Ausbildungs- und Qualifizierungsniveau Tausender Meisterschülerinnen und Meisterschüler.

Die Handwerker-Fibel:

Nach Handlungsfeldern und den Vorgaben des aktuellen Rahmenlehrplans gegliedert:

Band 1: Wettbewerbsfähigkeit von Unternehmen beurteilen

Inhaltlich und methodisch neu bearbeitet

Handlungsorientierung als grundlegendes Prinzip: zum Erwerb fallbezogener Problemlösungskompetenz!

Die Handwerker-Fibel ist:

Das moderne Lehrwerk für die erfolgreiche Vorbereitung auf die Meisterprüfung in den Teilen III und IV.

Das wichtige Handbuch für die wirtschaftliche Unternehmensführung des Praktikers nach der Meisterprüfung!

Die Vorteile:

Inhaltlich immer auf dem neuesten Stand durch jährlich überarbeitete Neuauflage.

Effektive Lernkontrolle durch handlungsorientierte, fallbezogene Übungs-, Wiederholungs- und Prüfungsfragen.

Schnelles Erfassen der wichtigsten Textinhalte durch farbig unterlegte Textstellen.

Abwechslungsreiches Lernen durch Abbildungen.

Hoher Praxisbezug durch zahlreiche Beispiele.

Leichte Verwendung als Nachschlagewerk durch das ausführliche Stichwortverzeichnis.

Die Handwerker-Fibel, Band 1 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Handwerker-Fibel, Band 1», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

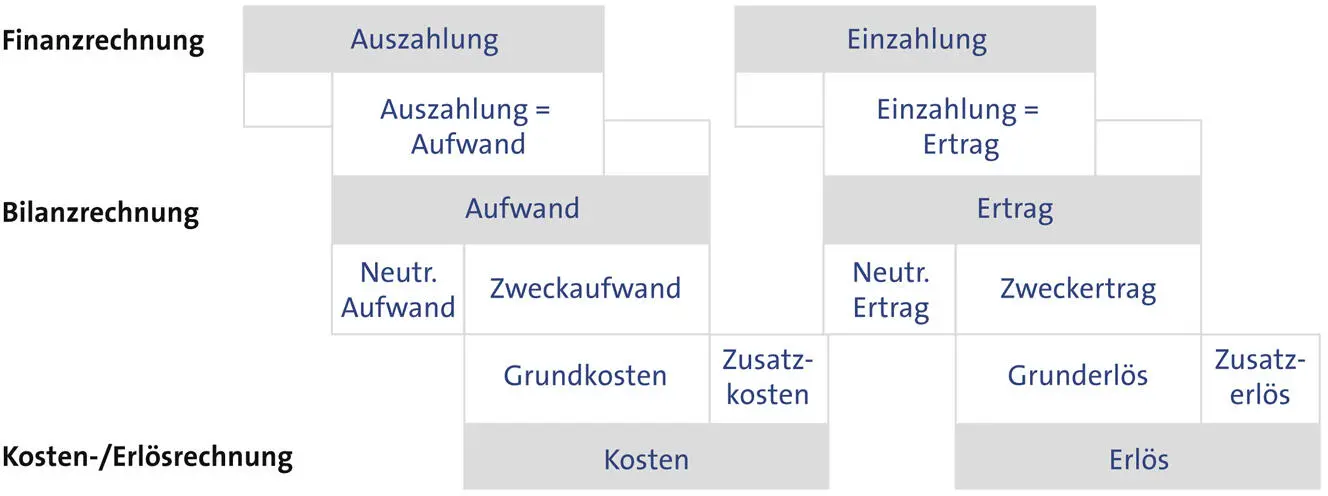

Abgrenzung zwischen der Bilanz- und der Kosten- und Erlösrechnung

Überschneidungen, aber auch Differenzmengen gibt es zudem bei der Abgrenzung zwischen der Bilanzrechnung und der Kosten- und Erlösrechnung. Die Überweisung einer Spende stellt z. B. einen betrieblichen Aufwand dar, der in der Kosten- und Erlösrechnung keine Berücksichtigung findet. Gleiches gilt für den (außerordentlichen) Ertrag aus dem Verkauf einer Maschine über dem Buchwert. Auch er kommt in der Kostenrechnung nicht zum Ansatz. Analog dazu gibt es Kosten, die keinen Aufwand darstellen und auch zu keiner Auszahlung führen. Dies gilt beispielsweise für den kalkulatorischen Unternehmerlohn oder die kalkulatorische Miete, die sogenannte Zusatzkosten darstellen. Sowohl die Arbeitskraft des Unternehmers als auch im Eigentum befindliche Immobilien könnten ja auch für betriebsfremde Zwecke genutzt werden. Diese entgangenen alternativen Nutzungsmöglichkeiten werden als Kosten erfasst, auch wenn es keine Auszahlung gab und damit umgangssprachlich „keine Kosten entstanden sind“. Neben diesen Zusatzkosten gibt es auch Anderskosten bzw. Anderserlöse. Sie resultieren z. B. aus der im Vergleich zur Bilanzrechnung niedrigeren bzw. höheren Bewertung von Beständen oder unfertigen Erzeugnissen in der Bilanz. Gleiches gilt für den Fall, dass in der Kosten- und Erlösrechnung andere Abschreibungsverfahren zum Einsatz kommen als in der Bilanzrechnung.

Daraus ergeben sich folgende Definitionen:

> Auszahlungen sind die von einem Unternehmen gezahlten Geldbeträge.

> Einzahlungen sind die an ein Unternehmen gezahlten Geldbeträge.

> Aufwendungen sind der Wert der in der Periode verbrauchten Leistungen.

> Erträge sind der Wert der in der Periode erbrachten Leistungen.

> Kosten sind die betriebszweckbezogenen Wertminderungen einer Periode.

> Erlöse sind die betriebszweckbezogenen Wertzuwächse einer Periode.

Beispiel:

Abgrenzung von Auszahlung, Aufwand und Kosten:

| Geschäftsvorfall | Auszahlung | Aufwand | Kosten |

| Rückzahlung eines Kredits (Tilgung) | X | ||

| Spende für den örtlichen Kindergarten | X | X | |

| Steuernachzahlung für das Vorjahr | X | X | |

| Barkauf von Bürobedarf | X | X | X |

| Verbrauch von Fertigungsmaterial aus dem Lager | X | X | |

| kalkulatorischer Unternehmerlohn | X |

Abgrenzung von Einzahlung, Ertrag und Erlös

| Geschäftsvorfall | Einzahlung | Ertrag | Erlös |

| Gewährung eines Gesellschafterdarlehens | X | ||

| Verkauf einer abgeschriebenen Maschine | X | X | |

| Steuerrückzahlung für das Vorjahr | X | X | |

| Barverkauf von Produkten | X | X | X |

| Verkauf von Produkten, die im nächsten Jahr bezahlt werden | X | X | |

| Bewertung von lagernden Produkten mit Verkaufspreisen | X |

4.1.1Bilanzrechnung

Die Bilanzrechnung ist derjenige Teil der Unternehmensrechnung, zu deren Durchführung die meisten Unternehmen aufgrund gesetzlicher Regelung verpflichtet sind. Unter bestimmten Voraussetzungen schreiben sowohl das Handelsgesetzbuch als auch diverse steuerrechtliche Vorschriften zwingend vor, einen Jahresabschluss zu erstellen.

Wichtigste Aufgabe der Bilanzrechnung ist die Erstellung des Jahresabschlusses mit seinen beiden Teilen Bilanz sowie Gewinn- und Verlustrechnung (GuV). Unter einer Bilanz versteht man dabei die systematische Gegenüberstellung von Vermögens- und Schuldenbeständen zu einem bestimmten Zeitpunkt (Bilanzstichtag). Im Gegensatz dazu bezieht sich die GuV auf einen Zeitraum und stellt Aufwendungen und Erträge gegenüber.

Externes Rechnungswesen

Die Durchführung der Bilanzrechnung folgt festen Regeln, die für alle Unternehmen gelten und im Handelsgesetzbuch niedergeschrieben sind. Trotz zahlreicher Wahlrechte müssen Bilanzen damit nach einheitlichen Standards erstellt werden. Das ermöglicht insbesondere unternehmensexternen Interessenten, sich ein gutes Bild von der Vermögens-, Finanz- und Ertragslage eines Unternehmens zu machen und über ihr zukünftiges Verhalten gegenüber dem Unternehmen zu entscheiden. Die Bilanzrechnung wird deshalb auch als externes Rechnungswesen bezeichnet.

Publizitätspflicht

Ermöglicht wird externen Interessenten der Einblick in die Unternehmensdaten durch die Pflicht zur Veröffentlichung des Jahresabschlusses im Unternehmensregister, die insbesondere für alle Kapitalgesellschaften gilt (>> Abschnitt 4.3).

Gewinnermittlungsfunktion

Wichtiger externer Adressat von Jahresabschlüssen ist das Finanzamt. Durch den Saldo der GuV oder den Vergleich des Eigenkapitals zu Beginn des Geschäftsjahres mit demjenigen am Ende des Geschäftsjahres ergibt sich der Gewinn oder Verlust einer Periode und damit die Besteuerungsgrundlage für das Unternehmen (Gewinnermittlungsfunktion).

Ausschüttungsbemessung

Die Höhe des Gewinns ist ferner für die Anteilseigner eines Unternehmens von Bedeutung, da sich Ausschüttungen oder Privatentnahmen an der Höhe des Gewinns orientieren sollten.

Gläubigerschutz

Banken und Sparkassen sind häufig die wichtigsten Gläubiger von Handwerksunternehmen. Um mögliche Gefahren für ihr Kreditengagement frühzeitig erkennen zu können, informieren sie sich laufend über die wirtschaftliche Lage ihrer Kreditkunden. Jahresabschlüsse sind hierfür eine wesentliche Basis. Nachdem Lieferanten oftmals in Vorleistung gehen, möchten auch sie sich ein Bild von der wirtschaftlichen Lage ihrer Kunden machen, um Forderungsausfälle zu vermeiden.

Informationsfunktion

Auch Kunden und die Öffentlichkeit interessieren sich vielfach für die Jahresabschlüsse von Unternehmen. Bilanzen zeichnen ein gutes Bild von der wirtschaftlichen Leistungsfähigkeit eines Unternehmens und können damit entscheidenden Einfluss auf Auftragsvergaben und Kaufentscheidungen haben.

Steuerungs- und Kontrollfunktion

Wertvolle Informationen liefert die Bilanzrechnung ferner für die Unternehmensleitung, indem sie Informationen über die Wirtschaftlichkeit und den Erfolg des betrieblichen Geschehens liefert, und zwar in einer standardisierten Form, die nicht nur einen Vergleich mit Plan- und Vorjahreswerten, sondern auch mit den Zahlen anderer Unternehmen erlaubt. Durch diese Vergleiche können Stärken und Schwächen des eigenen Unternehmens erkannt werden und Maßnahmen zur Verbesserung der Wettbewerbssituation ergriffen werden.

Zweige der Bilanzrechnung

Neben dem Jahresabschluss mit seinen Elementen Bilanz, GuV und ggf. Anhang zählen auch die ihm zugrunde liegende Buchhaltung, das Inventar sowie bei großen Unternehmen der Lagebericht zu den Bestandteilen der Bilanzrechnung. Hinzu kommen in Einzelfällen noch Sonder- und Zwischenbilanzen sowie Konzernabschlüsse.

4.1.2Kosten- und Erlösrechnung

Internes Rechnungswesen

Während die Bilanzrechnung in erster Linie für externe Adressaten bestimmt ist, dient die Kosten- und Erlösrechnung (KER) ganz überwiegend unternehmensinternen Zwecken und unterliegt kaum gesetzlichen Vorschriften. Ihre Ergebnisse werden deshalb in der Regel auch nicht öffentlich bekannt gemacht. Sie ist wesentlicher Bestandteil des internen Rechnungswesens und wird durch Unternehmen freiwillig durchgeführt. Ihr Detailiertheitsgrad kann sich deshalb an Wirtschaftlichkeitsaspekten orientieren. Der Nutzen infolge besserer Unternehmenssteuerung sollte folglich über den Kosten für die (zusätzliche) Informationsgewinnung, also der Durchführung der Rechnung, liegen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Handwerker-Fibel, Band 1»

Представляем Вашему вниманию похожие книги на «Die Handwerker-Fibel, Band 1» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Handwerker-Fibel, Band 1» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.