Dr. Lothar Semper - Die Handwerker-Fibel, Band 1

Здесь есть возможность читать онлайн «Dr. Lothar Semper - Die Handwerker-Fibel, Band 1» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Handwerker-Fibel, Band 1

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Handwerker-Fibel, Band 1: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Handwerker-Fibel, Band 1»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Handwerker-Fibel ist bundesweit das Standardlehrwerk „Nummer 1" für die erfolgreiche Meisterprüfung in den Teilen 3 und 4. Durch die praxisnahe Umsetzung der Lehr- und Lerninhalte ist sie einer der Erfolgsgaranten für das hohe Ausbildungs- und Qualifizierungsniveau Tausender Meisterschülerinnen und Meisterschüler.

Die Handwerker-Fibel:

Nach Handlungsfeldern und den Vorgaben des aktuellen Rahmenlehrplans gegliedert:

Band 1: Wettbewerbsfähigkeit von Unternehmen beurteilen

Inhaltlich und methodisch neu bearbeitet

Handlungsorientierung als grundlegendes Prinzip: zum Erwerb fallbezogener Problemlösungskompetenz!

Die Handwerker-Fibel ist:

Das moderne Lehrwerk für die erfolgreiche Vorbereitung auf die Meisterprüfung in den Teilen III und IV.

Das wichtige Handbuch für die wirtschaftliche Unternehmensführung des Praktikers nach der Meisterprüfung!

Die Vorteile:

Inhaltlich immer auf dem neuesten Stand durch jährlich überarbeitete Neuauflage.

Effektive Lernkontrolle durch handlungsorientierte, fallbezogene Übungs-, Wiederholungs- und Prüfungsfragen.

Schnelles Erfassen der wichtigsten Textinhalte durch farbig unterlegte Textstellen.

Abwechslungsreiches Lernen durch Abbildungen.

Hoher Praxisbezug durch zahlreiche Beispiele.

Leichte Verwendung als Nachschlagewerk durch das ausführliche Stichwortverzeichnis.

Die Handwerker-Fibel, Band 1 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Handwerker-Fibel, Band 1», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Alternativensuche

Bei der Alternativensuche kommt es darauf an, Problemlösungen zu finden. Es kann sich hierbei um eine oder mehrere Lösungsideen handeln.

Grundsätzlich ist es besser, über mehrere Lösungsansätze zu verfügen. In dieser Lösungsvielfalt liegt ein großes Kreativitätspotenzial. Oft kommt man so auf Lösungen, die man mit der erstbesten Lösungsmöglichkeit nicht gefunden hätte. Am Ende dieser Phase müssen die gefundenen Alternativen genau beschrieben, geordnet und auf ihre Realisierbarkeit hin geprüft werden. Nicht realisierbare Alternativen werden verworfen und finden keine weitere Berücksichtigung.

Prognose

Jede ermittelte und grundsätzlich realisierbare Lösungsalternative hat andere Auswirkungen, die möglichst genau vorhergesagt werden müssen.

Hierbei kommt es besonders darauf an, zeitliche, finanzielle und personelle Auswirkungen der Lösungsumsetzung zu prognostizieren. Diese Prognose muss auch in Hinsicht auf den Grad der Zielerreichung sehr genau sein.

Bewertung

Die genannten vier Variablen (Zeit, Geld, Personal und Zielerreichungsgrad) bilden die Grundlage für die Bewertung der Alternativen.

Eine Rangfolge der Alternativen lässt sich über den angestrebten Zielerreichungsgrad herbeiführen. Die Alternative, die den größten Beitrag zur Zielerreichung ermöglicht, erhält die höchste Priorität, wenn die anderen Variablen keinen Engpass darstellen. Sind mehrere Lösungsansätze gleichwertig in ihrem Zielerreichungsgrad, so können die drei anderen Faktoren (Zeit, Geld und Personal) für die Auswahl einer Alternative ausschlaggebend sein. Dann gilt es, ein betriebliches Bewertungssystem zu entwickeln, welches den anzutreffenden Gegebenheiten und Präferenzen des Betriebsinhabers entspricht.

Entscheidung

Die Entscheidung, welche der Alternativen umgesetzt werden soll, liegt letztendlich immer beim Betriebsinhaber. Er entscheidet, ob der Grad der Zielerreichung oder vielleicht doch die Berücksichtigung der finanziellen Lage den Ausschlag für die eine oder die andere Problemlösung gibt.

Realisierung

Die Entscheidung stellt das Ende des Planungsprozesses dar. Im Anschluss geht es darum, die ausgewählte Handlungsvariante in die Tat umzusetzen. Die Planinhalte sowie mögliche Zwischenziele unterstützen dabei die Steuerung des Umsetzungsprozesses. Dazu gehört auch die Motivation und Anleitung der Mitarbeiter zu planentsprechendem Handeln.

An die Realisation schließt sich die Kontrolle an. In ihr werden die erreichten Ergebnisse mit den geplanten verglichen, denn es ist nicht selbstverständlich, dass die in Plänen enthaltenen Ziele auch tatsächlich erreicht werden.

Kontrolle

Kontrollen sind darauf gerichtet, die Erreichung von Zielen zu überprüfen. Dazu werden die erreichten Ergebnisse (Ist-Werte) mit den angestrebten Planwerten verglichen.

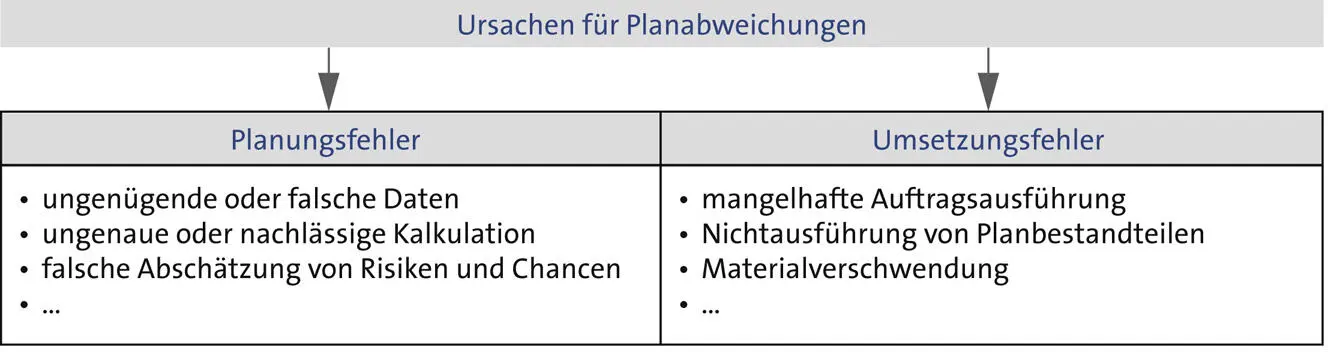

Planabweichungen

Werden Abweichungen zwischen Ist- und Planwerten festgestellt, so müssen die Ursachen dafür gesucht werden. Sie können grundsätzlich zwei verschiedene Gründe haben.

Kontrollen bieten die Chance, aus den Fehlern der Vergangenheit für die Zukunft zu lernen. Durch die Analyse der negativen Abweichungen können wichtige Erkenntnisse darüber gewonnen werden, welche Fehler in der Zukunft vermieden werden können. Aber auch positive Planabweichungen sollten analysiert werden. Aus ihnen lassen sich eventuell noch weitere Verbesserungsmöglichkeiten ableiten. Werden Abweichungen festgestellt, so sollten diese Ergebnisse die Grundlage für die neuen Planungen sein. Damit ist auch der zu Beginn des Abschnitts 3.2beschriebene Regelkreis geschlossen.

Laufende Kontrollen

Kontrollen sollten nicht nur am Ende des Durchführungsprozesses vorgenommen werden, sondern ihn möglichst begleiten (z. B. permanente Inventur, Baufortschrittskontrolle, Toleranzmessungen etc.). Dadurch kann rechtzeitig korrigierend eingegriffen werden.

Ergebniskontrolle

Wie die Planung ist auch die Ergebniskontrolle Chefsache. Abweichungen und deren Ursachen sollten mit den Mitarbeitern, die für Planung und Durchführung zuständig waren, besprochen werden, um die positiven Wirkungen für die Zukunft sicherzustellen.

Zusammenfassend lässt sich feststellen:

Planung und Kontrolle sind untrennbar miteinander verbunden. Wer plant, ohne die Ergebnisse zu kontrollieren, kann sich die Planung sparen. Wer eine Kontrolle durchführen will, muss vorher geplant haben, denn Kontrolle ohne Planung ist nicht möglich.

3.3 Risikobewertung

Jede unternehmerische Tätigkeit ist Risiken unterworfen. Diese zu erkennen und möglichst gering zu halten ist Aufgabe der Risikovorsorge.

Es ist Aufgabe des Betriebsinhabers, sich über mögliche Gefahrenquellen im Unternehmen zu informieren. Die Risikovorsorge gliedert sich dabei in drei Stufen. Zuerst müssen die möglichen Risiken erkannt werden. Im nächsten Schritt geht es darum, die Risiken bezüglich ihrer Eintrittswahrscheinlichkeit und ihrer Schadenshöhe zu bewerten. Abschließend gilt es Maßnahmen zu finden, mit deren Hilfe die Risiken gesteuert werden können.

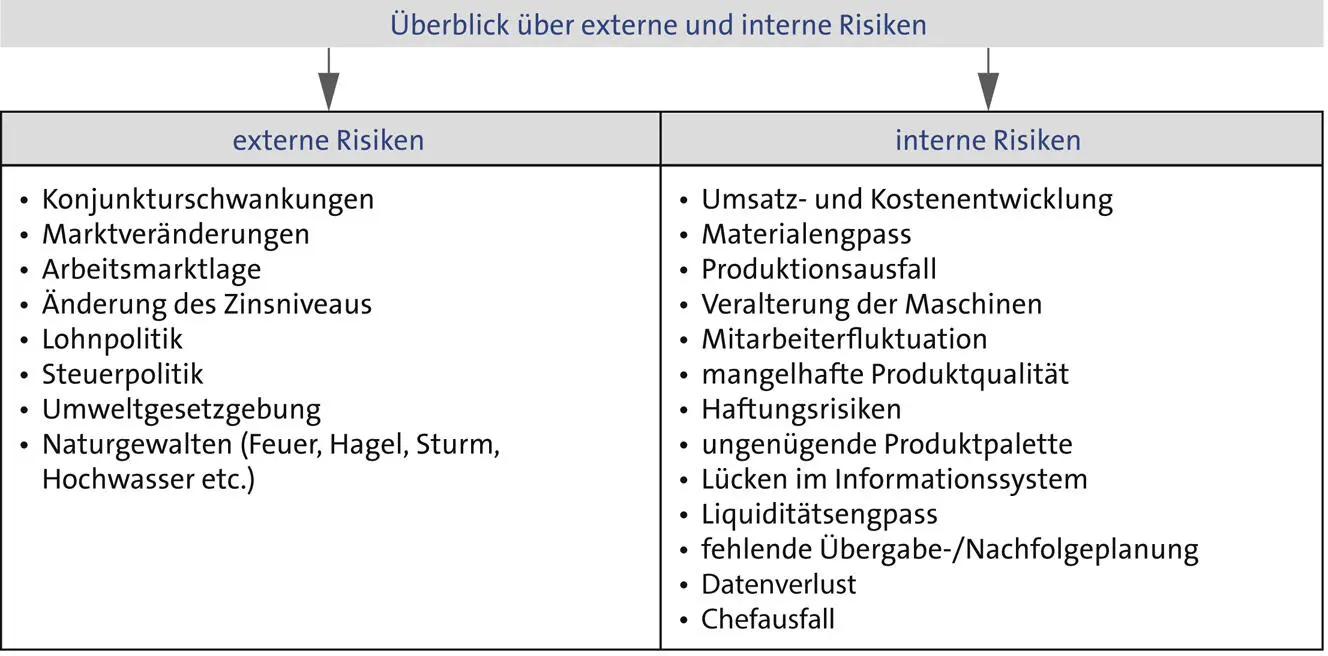

Bedrohungen für den Betrieb können von außen (externe Risiken) oder innen (interne Risiken) kommen.

Risikoidentifikation

Auf die externen Risiken hat der Handwerksbetrieb meist keine direkten Einflussmöglichkeiten. Sie sind sozusagen „fremdverschuldet“. Interne Risiken hingegen sind in den meisten Fällen „hausgemacht“.

Die in der obigen Abbildung aufgeführten Risiken sind nur einige wichtige Beispiele. Im betrieblichen Alltag gibt es eine nahezu unüberschaubare Vielzahl. Die wichtigsten sollten schriftlich erfasst und bewertet werden.

Risikoanalyse

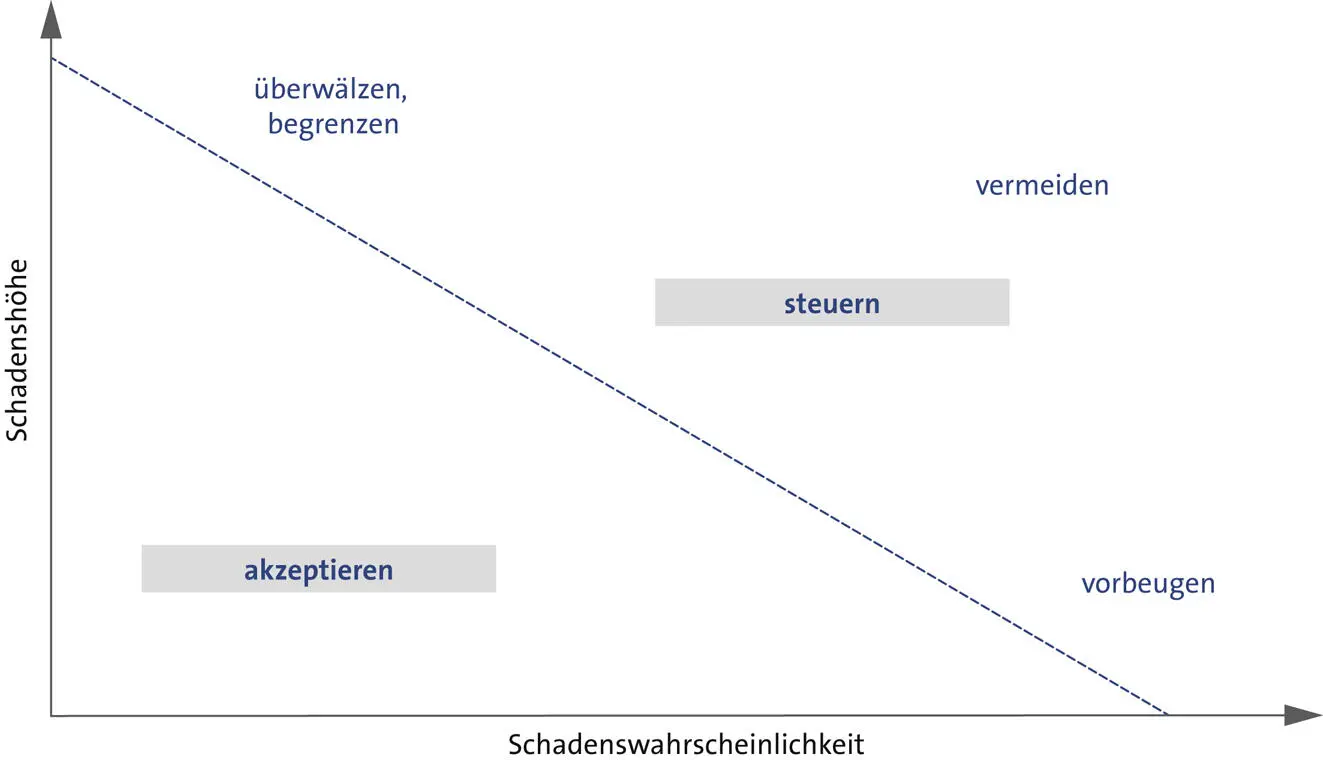

Risiken können in den meisten Fällen sehr gut durch die beiden Kriterien Schadenswahrscheinlichkeit und (finanzielle) Schadenshöhe beschrieben werden. Das Ergebnis der Analyse kann beispielweise in einer Matrix grafisch dargestellt werden. Dabei sind besonders wahrscheinlich eintretende Risiken mit großem finanziellem Schaden oben rechts einzutragen.

Risikosteuerung

Sind die Unternehmensrisiken erkannt und analysiert, so gilt es, geeignete Maßnahmen zur Absicherung zu ergreifen. Besondere Beachtung verdienen dabei die Risiken mit hoher Eintrittswahrscheinlichkeit und großem Schaden. Grundsätzlich gibt es vier verschiedene Strategien zur Risikosteuerung, die je nach Art des Risikos unterschiedlich gut geeignet sind und die auch kombiniert werden können.

Vermeidung

Unternehmerische Tätigkeit ist grundsätzlich mit Risiken verbunden. Diese ganz zu vermeiden ist bis auf wenige Ausnahmen nicht möglich. Denkbar wäre beispielsweise, dem Risiko „Forderungsausfall“ durch Vorauskasse zu begegnen. Alternativ könnte man auch Aufträge von Kunden mit eingeschränkter Bonität erst gar nicht annehmen.

Vorbeugung

Vorbeugende Maßnahmen reduzieren die Wahrscheinlichkeit, dass ein Schadensereignis eintritt. Beispiele hierfür sind die regelmäßige Wartung von Maschinen zur Verhinderung von Produktionsausfällen, Maßnahmen zur Qualitätssicherung und -kontrolle zur Reduktion von Produkthaftungsrisiken oder Maßnahmen des vorbeugenden Brandschutzes. Um Maßnahmen zur Vorbeugung frühzeitig ergreifen zu können, ist ein ausgereiftes Frühwarnsystem notwendig. Grundlage hierfür bildet ein funktionierendes Informationssystem, welches über aktuelle Zahlen aus dem Rechnungswesen, der Produktion, der Beschaffung und dem Verkauf verfügen muss.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Handwerker-Fibel, Band 1»

Представляем Вашему вниманию похожие книги на «Die Handwerker-Fibel, Band 1» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Handwerker-Fibel, Band 1» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.