Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

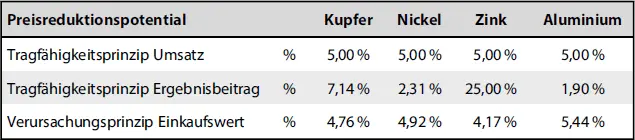

Tab. 16

Preisreduktionspotential KupferNickelZinkAluminium

So erhält man bspw. das Potential für eine Preisreduktion bei Zink von 25 %, wenn man die Rückvergütung von 30 Mio. €, die sich nach dem relativ hohen Ergebnisbeitrag (von 120 Mio. € – 100 Mio. € = 20 Mio. €) ergibt, als Prozent vom relativ geringen Umsatz mit Zink (d. h. 120 Mio. €) ansetzt, d. h. 30 Mio. € ÷ 120 Mio. € × 100 = 25 %. In der alternativen Rechnung wären das 30 Mio. € ÷ 50.000 t = 600 €/t. Dies wiederum repräsentiert ebenso 25 % vom Verkaufspreis von 2.400 €/t. Nach einer Zuordnung mit dem Verursachungsprinzip ergibt sich für Zink nur ein Preisreduktionspotential von (gerundet) 5 Mio. € ÷ 120 Mio. € × 100 = 4,17 %.

Zu c)

Die Zuordnung nach dem Tragfähigkeitsprinzip (hier insbesondere nach der Tragfähigkeit »Ergebnisbeitrag«) führt nicht zu einem kostenrechnerisch korrekten Ergebnis. Das fällt natürlich besonders beim Rohstoff »Zink« ins Gewicht. Die Gewährung der Lieferantenrückvergütung hat nichts damit zu tun, dass der Rohstoffhändler bei diesem Rohstoff einen besonders hohen Gewinn erzielt. Stattdessen hat die Rückvergütung der Lieferanten etwas mit dem dort erzielten Einkaufsvolumen (in Euro) zu tun.

Auch eine Zuordnung nach dem Tragfähigkeitsprinzip, welches sich am Umsatz orientiert, bringt keine neuen Erkenntnisse, da dann eben alle Preise gleichmäßig um 5 % gesenkt werden könnten.

Stattdessen zeigt das Verursachungsprinzip in diesem Beispiel, dass die Preissenkungspotentiale von knapp über 4 % bis fast 5,5 % reichen. Das hat z. B. etwas damit zu tun, dass der Lieferant B eine relativ hohe Rückvergütung auf den Einkaufswert von Aluminium gibt (d. h. 19 Mio. € ÷ 300 Mio. € × 100 = 6,3 %). Somit könnte dieser Rohstoff nach der Rückvergütung besonders günstig im Verkauf angeboten werden, im Gegensatz zu denjenigen, deren Einkaufspreise mit diesem »nachgelagerten Rabatt« eben weniger stark gesenkt werden können.

2.3.2 Variable und fixe Kosten

Aufgabe 9: Übung (leicht) – Variable, fixe und sprungfixe Kosten

Eine automatische CNC-Fräsmaschine hat eine Gesamtproduktionskapazität von 40.000 Stück pro Monat. Die durch sie verursachten Kosten K (in €) bei einer Herstellung von m Stück werden durch die Funktion

bestimmt.

Aufgabenstellung:

a) Wie hoch sind die Fixkosten dieser Maschine?

b) Wie hoch sind die variablen Kosten dieser Maschine bei einem Beschäftigungsgrad von 100 % bzw. 80 %?

c) Wie hoch sind die variablen Stückkosten dieser Maschine? Welche Aussage lässt sich hierzu treffen?

d) Wie hoch sind die fixen Stückkosten dieser Maschine in Abhängigkeit der herstellten Menge m? Bestimmen Sie hierzu eine allgemeingültige Formel. Welche Aussage kann man anhand dieser Formel über die fixen Stückkosten der Maschine treffen?

e) Wie hoch sind die Grenzkosten der Maschine bei einer Herstellmenge von 20.000 Stück? Wie hoch sind die Grenzkosten der Maschine bei einer Herstellmenge von 30.000 Stück? Welche Aussage lässt sich bei dieser Kostenfunktion für die Grenzkosten treffen?

f) Aus welcher Art von Kosten könnten die Fixkosten, aus welcher Art die variablen Kosten dieser Fräsmaschine bestehen?

Lösung:

Zu a)

Die Kosten, die unabhängig von der produzierten Menge m immer in derselben Höhe anfallen, betragen 5.000 €.

Zu b)

Die variablen Kosten sind diejenigen, welche von der hergestellten Menge abhängen, somit 0,25 × m. Ein Beschäftigungsgrad von 100 % bedeutet eine hergestellte Menge in Höhe der maximalen Kapazität. d. h. m = 40.000 Stck. Somit sind die variablen Kosten 0,25 €/Stck. × 40.000 Stck. = 10.000 €.

Bei einem Beschäftigungsgrad von 80 % ist die Herstellungsmenge 80 ÷ 100 × 40.000 Stck. = 32.000 Stck. Somit sind die variablen Kosten 0,25 €/Stck. × 32.000 Stck. = 8.000 €.

Zu c)

Die variablen Stückkosten sind 0,25 €/Stck. Dieses Ergebnis erhält man z. B. indem man die variablen Kosten bei 40.000 Stck. (d. h. 10.000 €) durch genau diese Menge teilt oder auch indem man die variablen Kosten bei 32.000 Stck. (d. h. 8.000 €) durch jene Menge teilt. Bei einem linearen proportionalen Kostenverlauf der variablen Kosten, wie in der obigen Kostenfunktion, sind diese also immer gleich, unabhängig von der hergestellten Menge.

Zu d)

Die fixen Stückkosten erhält man, indem man die Fixkosten in absoluter Höhe von 5.000 € durch die hergestellte Menge teilt. Folglich können diese als Funktion durch

dargestellt werden. Somit kann man sagen, dass die fixen Stückkosten umso größer sind, je kleiner die hergestellte Menge ist, bzw. umso geringer sind, je höher die hergestellte Menge (also der Beschäftigungsgrad) ist. Bei der maximalen Beschäftigung bedeutet das fixe Stückkosten von 5.000 € ÷ 40.000 Stck. = 0,125 €/Stck.

Zu e)

Die Grenzkosten sind die Kosten des jeweils »nächsten« hergestellten Produktes. Rechnerisch könnte man diese Kosten (bei einer derzeitig hergestellten Menge von 20.000 Stck.) so berechnen, dass man die Gesamtkosten von 20.001 Stck. berechnet und von den Kosten von 20.000 Stck. abzieht:

Bei einer Ausgangsmenge von 30.000 Stck. kommt man mit der obigen Rechnung ebenso auf Grenzkosten von 0,25 €/Stck. Somit kann man die Aussage treffen, dass bei linear proportional ansteigenden Kosten (wie in obiger Kostenfunktion) die Grenzkosten immer gleich sind und dabei den variablen Stückkosten entsprechen.

Zu f)

Die Fixkosten bestehen typischerweise aus den Abschreibungskosten der Maschine oder (falls gemietet oder geleast) aus den monatlich gleichbleibenden Miet- oder Leasingkosten. Die variablen Kosten könnten bspw. die Kosten des Energieverbrauches oder der Wartung sein (je mehr die Maschine produziert, desto mehr Strom verbraucht sie).

Aufgabe 10: Übung (schwer, Excel) – Variable, fixe und sprungfixe Kosten

Ein Spritzgusshersteller produziert Schraubendübel aus zugekauftem Kunststoffgranulat. Für einen Dübel werden 36 g an Granulat verbraucht. Je nach jährlichem Mengenbedarf mietet er eine unterschiedliche Anzahl von Spritzgussmaschinen, die weitgehend automatisiert arbeiten. Jede Maschine hat eine Kapazität von 40 Mio. Dübeln pro Jahr.

Seine Kosten setzen sich zusammen aus:

(i) Fixe Kosten der Verwaltung und Fertigung für Personal, Gebäudeabschreibungen und Sonstiges: 1 Mio. € pro Jahr.

(ii) Jährlich fixe Mietkosten für die Spritzgussmaschinen: 100.000 € pro Maschine.

(iii) Variable Rohstoffkosten: Bei einer jährlichen Abnahme von bis zu 1.800 Tonnen Kunststoffgranulat zahlt der Hersteller bei seinem Lieferanten 1.000 €/t. Für die Abnahmemenge, die darüber hinausgeht, gibt es einen Rabatt von 20 %, für die über 4.500 Tonnen hinausgehende Menge einen Rabatt von 50 %.

Die Geschäftsleitung möchte nun diese drei Kostenarten visualisieren, in Abhängigkeit von möglichen Auftragsmengen, die von 1 Mio. Stück bis auf 201 Mio. Stück reichen können. Es sollen jeweils die Gesamtkosten in €, die Durchschnittskosten in €/Tsd. Stck. sowie die Grenzkosten in €/Tsd. Stck. in Excel-Diagrammen gezeigt werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.