Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

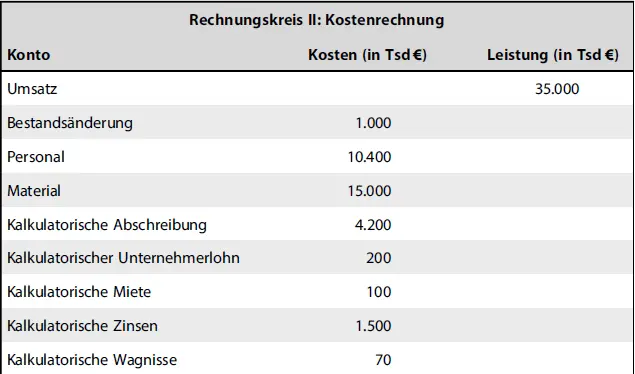

Tab. 9

Rechnungskreis II: KostenrechnungKontoKosten (in Tsd €)Leistung (in Tsd €)

Die kalkulatorischen Wagnisse ergeben sich aus der Berechnung von 0,2 % des Umsatzes von 35 Mio. € für die durchschnittlichen Kosten für möglichen Schwund aus dem Fertigwarenlager: 0,002 × 35.000.000 € = 70.000 €.

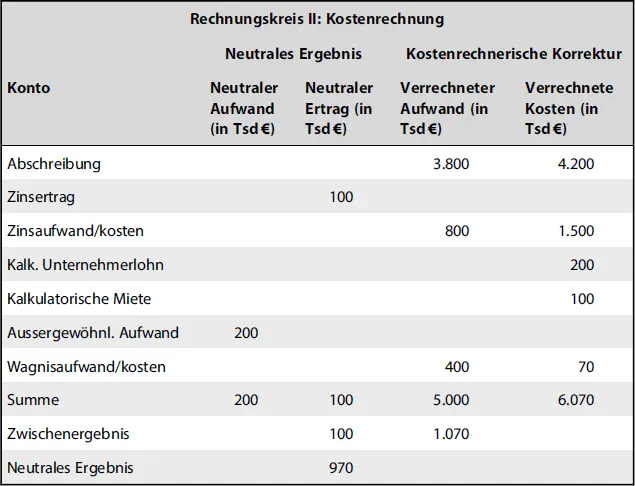

Zu c) Ermittlung des neutralen Ergebnisses des Rechnungskreises II (

Tab. 10 Tab. 10 Rechnungskreis II: Kostenrechnung Neutrales ErgebnisKostenrechnerische KorrekturKontoNeutraler Aufwand (in Tsd €)Neutraler Ertrag (in Tsd €)Verrechneter Aufwand (in Tsd €)Verrechnete Kosten (in Tsd €) • Die Abschreibung stellt die bilanzielle Abschreibung (inkl. Sonderabschreibung) der kalkulatorischen gegenüber (durch Eliminierung der Kosten und Berücksichtigung des bilanziellen Aufwandes). • Der Zinsaufwand aus der Finanzbuchhaltung wird den kalkulatorischen Zinsen gegenübergestellt. • Der außergewöhnliche Aufwand enthält nur die Produkthaftung in den USA, während der Diebstahl aus dem Fertigwarenlager den kalkulatorischen Wagnissen für dieses Risiko gegenübersteht. Zu d) Das Gesamtergebnis des Rechnungskreises II ist das Betriebsergebnis von 2,53 Mio. € plus das Neutrale Ergebnis von 970 Tsd. € (welches die kostenrechnerische Korrektur beinhaltet), somit 3,5 Mio. €. Das Gesamtergebnis der Rechnungskreise I und II muss immer identisch sein, ansonsten liegt ein Fehler in der Abgrenzung vor!

)

Tab. 10

Rechnungskreis II: Kostenrechnung Neutrales ErgebnisKostenrechnerische KorrekturKontoNeutraler Aufwand (in Tsd €)Neutraler Ertrag (in Tsd €)Verrechneter Aufwand (in Tsd €)Verrechnete Kosten (in Tsd €)

• Die Abschreibung stellt die bilanzielle Abschreibung (inkl. Sonderabschreibung) der kalkulatorischen gegenüber (durch Eliminierung der Kosten und Berücksichtigung des bilanziellen Aufwandes).

• Der Zinsaufwand aus der Finanzbuchhaltung wird den kalkulatorischen Zinsen gegenübergestellt.

• Der außergewöhnliche Aufwand enthält nur die Produkthaftung in den USA, während der Diebstahl aus dem Fertigwarenlager den kalkulatorischen Wagnissen für dieses Risiko gegenübersteht.

Zu d)

Das Gesamtergebnis des Rechnungskreises II ist das Betriebsergebnis von 2,53 Mio. € plus das Neutrale Ergebnis von 970 Tsd. € (welches die kostenrechnerische Korrektur beinhaltet), somit 3,5 Mio. €. Das Gesamtergebnis der Rechnungskreise I und II muss immer identisch sein, ansonsten liegt ein Fehler in der Abgrenzung vor!

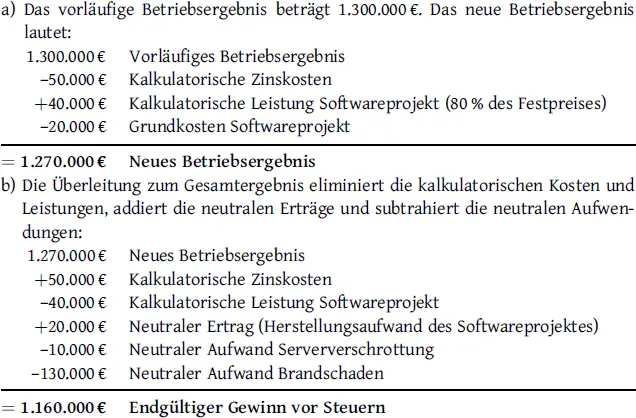

Aufgabe 5: Übung (schwer) – Abgrenzungsrechnung Betriebsergebnis/Gesamtergebnis

Zum Jahresabschluss eines kleinen Softwareunternehmens haben die Finanzbuchhalter für das externe Rechnungswesen ein vorläufiges Gesamtergebnis (d. h. Gewinn vor Steuern) von 1.300.000 € ermittelt. Auch die Kostenrechner liegen bei ihrem Betriebsergebnis auf demselben Betrag. Nun treten noch folgende Ereignisse auf, die zum Jahresabschluss zu berücksichtigen sind:

a) Ein Server wird verschrottet, obwohl er bilanziell noch mit einem Buchwert von 10.000 € in der Bilanz steht.

b) Die Kostenrechner haben für das Eigen- und Fremdkapital kalkulatorische Zinskosten von 50.000 € berechnet.

c) Ein nicht versicherter Brandschaden in einem Rechenzentrum erfordert eine Rückstellung von 130.000 € zum Jahresende.

d) Für ein bereits zu 80 % fertiggestelltes Softwareprojekt, das zu einem Festpreis von 50.000 € an einen Kunden ausgeliefert wird, soll im internen Rechnungswesen pro rata temporis ein entsprechender Erlös berücksichtigt werden. Im externen Rechnungswesen sollen zumindest die Aufwendungen für die Erstellung der Software von bisher 20.000 € ertragswirksam dargestellt werden. Diese Aufwendungen sind identisch mit den Kosten und weder im Betriebs- noch im Gesamtergebnis bisher berücksichtigt.

e) Die Finanzbuchhalter werden nach der Fertigstellung des Jahresabschlusses noch eine Rückstellung in Höhe von 30 % auf den Gewinn vor Steuern als Ertragssteuern buchen, um zum endgültigen Gesamtergebnis zu gelangen.

Aufgabenstellung:

a) Ermitteln Sie das neue Betriebsergebnis.

b) Stellen Sie eine Überleitung zum endgültigen Gewinn vor Steuern aus diesem neuen Betriebsergebnis dar.

c) Wie hoch ist das endgültige Gesamtergebnis (nach Steuern)?

Lösung:

Das Gesamtergebnis errechnet sich dann als 70 % des endgültigen Gesamtergebnisses vor Steuern oder (1 – 0,3) × 1.160.000 € = 812.000 €.

Hinweise:

• Die Verschrottung des Servers (Buchwert 10.000 €, Verkaufswert 0 €) erzeugt neutralen Aufwand.

• Der Brandschaden verursacht ebenso neutralen Aufwand, da die Kostenrechnung solche Wagnisse bereits kalkulatorisch im bisherigen Betriebsergebnis berücksichtigen sollte (hier aber offensichtlich nichts berücksichtigt hatte, da das vorläufige Ergebnis mit dem Gewinn der Finanzbuchhaltung identisch war).

• Das Softwareprojekt wird mit 80 % des Festpreises als kalkulatorische Leistung gebucht, da den für diesen Fertigstellungsgrad angefallenen Kosten bereits eine entsprechende Leistung gegenübergestellt werden soll. Dies ist für das externe Rechnungswesen nach HGB nicht zulässig, da nicht realisierte Gewinne entstehen. Deswegen handelt es sich um kalkulatorische Andersleistungen. Derjenige Ertrag, der im externen Rechnungswesen gezeigt werden kann, ist der bisher angefallene Herstellungsaufwand (d. h. 20.000 €). Dieser wird als neutraler Ertrag gezeigt (da ja die Kostenrechnung entsprechende Andersleistung ausweist). Der Herstellungsaufwand (hier identisch mit den Grundkosten von 20.000 €) wird in der Überleitungsrechnung nicht mehr separat aufgeführt, da er im neuen Betriebsergebnis (als Grundkosten = Zweckaufwand) bereits enthalten ist.

2.3 Kostenrechnungssysteme

Aufgabe 6: Testfragen – Kostenrechnungssysteme

Entscheiden Sie ob die folgenden Aussagen richtig oder falsch sind:

a) Bei einem linearen Kostenverlauf ändern sich die variablen Herstellkosten pro Stück mit der hergestellten Menge.

b) Bei einer Kostenrechnung, die als Teilkostenrechnung durchgeführt wird, bleibt ein Teil der Kosten vollkommen unberücksichtigt.

c) Variable Kosten können auch Gemeinkosten darstellen.

d) Grenzkosten sind die durchschnittlichen Kosten pro Stück.

e) Sondereinzelkosten des Vertriebes verändern sich je nach Produktionsmenge.

f) Die Verwaltungskosten sind in der Regel nicht von der Menge der verkauften Produkte abhängig.

g) In dem Durchschnittsprinzip werden die Kosten nach der ökonomischen Belastbarkeit auf Kalkulationsobjekte verteilt.

h) Mit Hilfe einer Normalkostenrechnung werden laufende Schwankungen der Kosten bereinigt.

i) Fixe Kosten sind unabhängig von der Beschäftigung und fallen in konstanter Höhe an.

j) Kostenremanenz bedeutet, dass Kosten nicht linear mit der Erhöhung der Produktionsmenge ansteigen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.