Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Zu o) Die kalkulatorischen Kosten (Basis ist eine Schätzung, die sich an einer alternativen Versicherung orientiert) sind Anderskosten, da die Beseitigung der Schäden eines tatsächlichen Brandes als Aufwand »in anderer Höhe« in der Finanzbuchhaltung berücksichtigt würde.

• Zu p) Liquide Mittel und Nettogeldvermögen gehen um den vollen Betrag von 45.000 € nach oben. Die Reduktion der Rohstoffvorräte von 50.000 € überkompensiert diesen Effekt im Reinvermögen = Eigenkapital, so dass ein Aufwand von 5.000 € entsteht. Dieser ist betriebsfremd (da der Unternehmenszweck nicht darin besteht, mit Rohstoffen zu handeln, sondern diese zu verarbeiten).

• Zu q) Kein Ertrag, da die Werterhöhung nach dem Niederstwertprinzip nicht gezeigt werden kann. Entsprechend keine Kosten, die erst beim Verbrauch der Rohstoffe anfallen.

• Zu r) Die Einnahmen bzw. Erträge durch Wartungsverträge gehören zum Geschäftszweck eines Softwareunternehmens.

• Zu s) Die Bankgebühren sind wie viele andere Gebühren betriebsbedingte Aufwendungen, d. h. Zweckaufwand = Grundkosten. Hingegen sind die Zinsaufwendungen neutrale Aufwendungen, da diesen die kalkulatorischen Zinsen »in anderer Höhe« in der Kostenrechnung gegenüberstehen.

• Zu t) Die Rückstellung erzeugt betrieblichen Aufwand, dieser ist somit Teil der Personalkosten.

2.2.3 Die buchhalterische Abbildung der Kostenrechnung

Aufgabe 4: Übung – Abgrenzung Rechnungswesen/Kostenrechnung im Zweikreissystem

In einer mittelständischen und familiengeführten Brauerei in Form einer Kommanditgesellschaft stehen zum Jahresende aus dem externen und dem internen Rechnungswesen folgende Informationen zur Verfügung:

a) Das Unternehmen hat einen Umsatz von 35 Mio. € erzielt. Der Bestand an abgefülltem und nicht abgefülltem Bier sank dabei um 1 Mio. €.

b) Für Löhne und Gehälter sowie Sozialleistungen wurden 10,4 Mio. € ausgegeben.

c) Es wurden Hopfen, Gerste, Malz und Hefe im Wert von 15 Mio. € verbraucht. Der Bestand dieser Rohstoffe stieg dabei um 300.000 €.

d) Die bilanziellen Abschreibungen für die Brauanlagen betrugen 3,5 Mio. €, gleichzeitig wurde mit kalkulatorischen Abschreibungen von 4,2 Mio. € gerechnet.

e) Das Unternehmen wurde von einem Mitglied der Familie geführt. Man schätzt, dass ein externer Manager 200.000 € gekostet hätte.

f) Die Brauerei befindet sich in einer Innenstadtlage. Deswegen hat die Familie dem Unternehmen unentgeltlich ein Grundstück für die Parkplätze der Mitarbeiter zur Verfügung gestellt. Man könnte damit auch leicht Parkgebühren von jährlich 100.000 € erzielen.

g) Aufgrund der zurückgegangenen Nachfrage nach Starkbier wurde beschlossen, diese Sorte einzustellen und eine Sonderabschreibung von 300.000 € auf eine Brauanlage vorzunehmen.

h) Das Unternehmen bezahlt für seine Fremdverschuldung 800.000 € an Zinsen an seine Gläubiger. Die Kostenrechnung kalkuliert jedoch mit 1,5 Mio. €, um auch die Kosten des Eigenkapitals zu berücksichtigen.

i) Ein nicht versicherter Diebstahl von Bier aus dem Fertigwarenlager hat das Unternehmen 400.000 € gekostet. Die Kostenrechner rechnen jährlich mit Schwund von 0,2 % vom Umsatz.

j) Für eine Produkthaftung in den USA entstand ein Aufwand von 200.000 €. Diese Belastung war ungewöhnlich hoch und trat zum ersten Mal auf.

k) Der Finanzchef hat die überschüssige Liquidität in Höhe von 5 Mio. € am Geldmarkt angelegt und damit 2 % an Zinsen erzielt.

Aufgabenstellung:

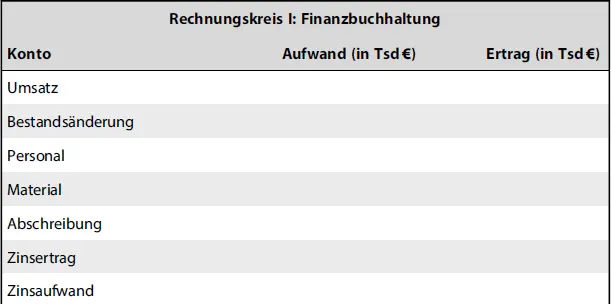

a) Bestimmen Sie zuerst das Gesamtergebnis des externen Rechnungswesens im Rechnungskreis I, indem Sie die entsprechende Information in Tabelle 5 eintragen.

Tab. 5

Rechnungskreis I: FinanzbuchhaltungKontoAufwand (in Tsd €)Ertrag (in Tsd €)

Rechnungskreis I: FinanzbuchhaltungKontoAufwand (in Tsd €)Ertrag (in Tsd €)

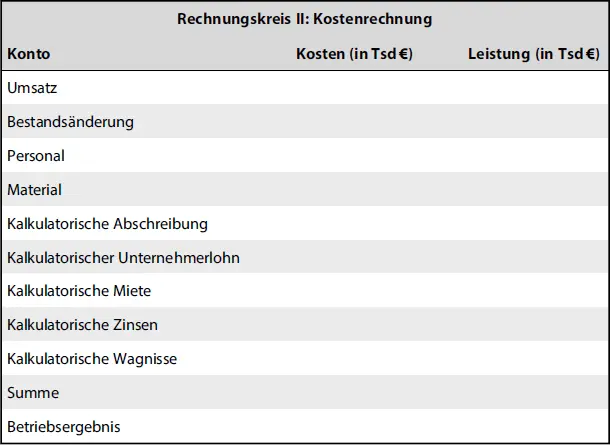

b) Berechnen Sie nun das Betriebsergebnis der Kosten- und Leistungsrechnung mithilfe der Tabelle 6.

Tab. 6

Rechnungskreis II: KostenrechnungKontoKosten (in Tsd €)Leistung (in Tsd €)

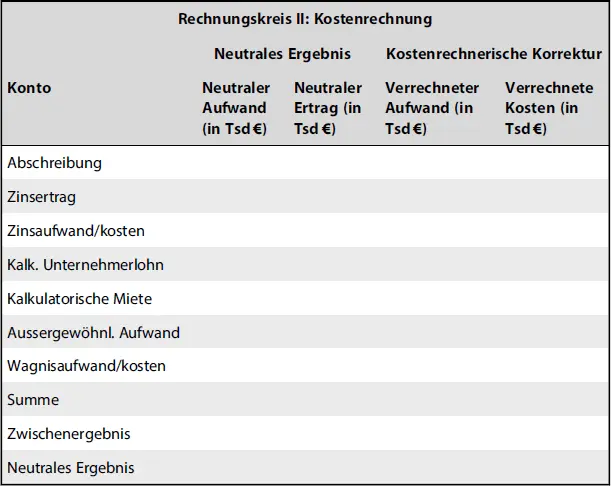

c) Ermitteln Sie nun das neutrale Ergebnis des Rechnungskreises II mithilfe der Abgrenzungsrechnung in Tabelle 7.

Tab. 7

Rechnungskreis II: Kostenrechnung Neutrales ErgebnisKostenrechnerische KorrekturKontoNeutraler Aufwand (in Tsd €)Neutraler Ertrag (in Tsd €)Verrechneter Aufwand (in Tsd €)Verrechnete Kosten (in Tsd €)

d) Wie hoch ist das Gesamtergebnis des Rechnungskreises II? Können sich das Gesamtergebnis von Rechnungskreis I und II unterscheiden?

Lösung:

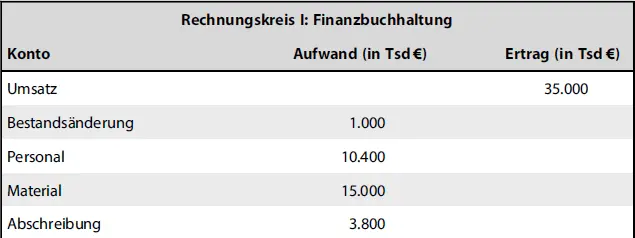

Zu a) Gewinn- und Verlustrechnung des externen Rechnungswesens (

Tab. 8 Lösung: Zu a) Gewinn- und Verlustrechnung des externen Rechnungswesens ( Tab. 8 ) Tab. 8 Rechnungskreis I: FinanzbuchhaltungKontoAufwand (in Tsd €)Ertrag (in Tsd €)

)

Tab. 8

Rechnungskreis I: FinanzbuchhaltungKontoAufwand (in Tsd €)Ertrag (in Tsd €)

Hinweise:

Die Abschreibung beinhaltet die Sonderabschreibung in Höhe von 300.000 € auf die Anlage für Starkbier. Diese hätte man neben den Kosten für den Diebstahl im Fertigwarenlager sowie der Produkthaftung in den USA auch unter dem außergewöhnlichen Aufwand zeigen können. Die Bestandsminderung der Fertig- bzw. Halbfertigware ist als Aufwand berücksichtigt, nicht jedoch die Bestandserhöhung der Rohstoffe (weder Aufwand noch Ertrag, sondern ein Bilanztausch gegen liquide Mittel oder Lieferantenverbindlichkeiten).

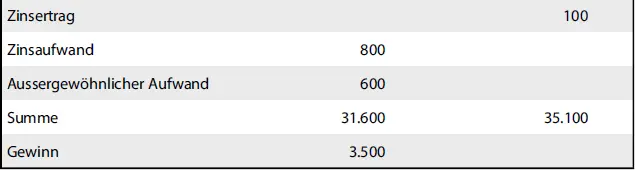

Zu b) Ermittlung des Betriebsergebnisses der Kostenrechnung ( Tab. 9 Tab. 9 Rechnungskreis II: KostenrechnungKontoKosten (in Tsd €)Leistung (in Tsd €) Die kalkulatorischen Wagnisse ergeben sich aus der Berechnung von 0,2 % des Umsatzes von 35 Mio. € für die durchschnittlichen Kosten für möglichen Schwund aus dem Fertigwarenlager: 0,002 × 35.000.000 € = 70.000 €. Zu c) Ermittlung des neutralen Ergebnisses des Rechnungskreises II ( Tab. 10 ) Tab. 10 Rechnungskreis II: Kostenrechnung Neutrales ErgebnisKostenrechnerische KorrekturKontoNeutraler Aufwand (in Tsd €)Neutraler Ertrag (in Tsd €)Verrechneter Aufwand (in Tsd €)Verrechnete Kosten (in Tsd €) • Die Abschreibung stellt die bilanzielle Abschreibung (inkl. Sonderabschreibung) der kalkulatorischen gegenüber (durch Eliminierung der Kosten und Berücksichtigung des bilanziellen Aufwandes). • Der Zinsaufwand aus der Finanzbuchhaltung wird den kalkulatorischen Zinsen gegenübergestellt. • Der außergewöhnliche Aufwand enthält nur die Produkthaftung in den USA, während der Diebstahl aus dem Fertigwarenlager den kalkulatorischen Wagnissen für dieses Risiko gegenübersteht. Zu d) Das Gesamtergebnis des Rechnungskreises II ist das Betriebsergebnis von 2,53 Mio. € plus das Neutrale Ergebnis von 970 Tsd. € (welches die kostenrechnerische Korrektur beinhaltet), somit 3,5 Mio. €. Das Gesamtergebnis der Rechnungskreise I und II muss immer identisch sein, ansonsten liegt ein Fehler in der Abgrenzung vor!

)

Интервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.