Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

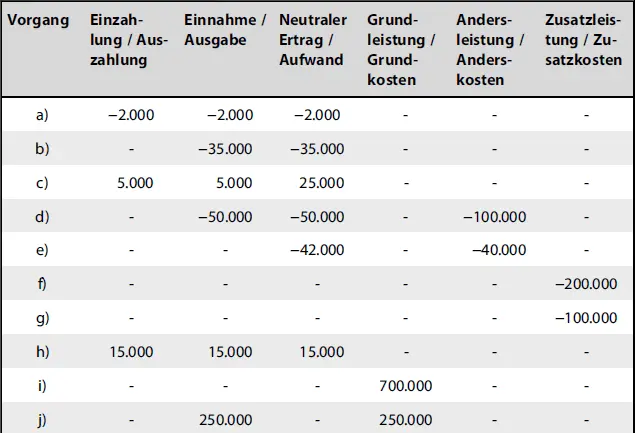

VorgangEinzahlung / AuszahlungEinnahme / AusgabeNeutraler Ertrag / AufwandGrundleistung / GrundkostenAndersleistung / AnderskostenZusatzleistung / Zusatzkosten

Lösung:

Tab. 4

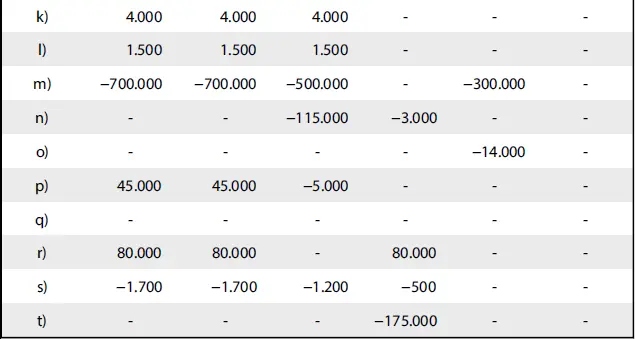

VorgangEinzahlung / AuszahlungEinnahme / AusgabeNeutraler Ertrag / AufwandGrundleistung / GrundkostenAndersleistung / AnderskostenZusatzleistung / Zusatzkosten

Tipp:

• Die Werte »Grundleistung/Grundkosten« aus der Kostenrechnung sind identisch mit dem »Zweckertrag/Zweckaufwand« oder dem »Betrieblichen Ertrag/Betrieblichen Aufwand« aus der Finanzbuchhaltung. Somit hätte man diese Spalte auch anders bezeichnen können.

Hinweise:

• Zu a) Diese »Spende« ist nicht betriebsbedingt und stellt somit keine Kosten dar.

• Zu b) Ertragssteuern werden nicht innerhalb der Kostenrechnung erfasst, somit handelt es sich um neutralen Aufwand. Zudem geht es hier um einen periodenfremden Aufwand. Da der Betrag gestundet wird, entstehen keine Auszahlungen in der laufenden Periode.

• Zu c) Die Finanzanlage ist nicht betriebsbedingt (der Unternehmenszweck ist nicht, mit Aktien Geld zu verdienen), deswegen ist es auch die Dividendenzahlung nicht. Diese stellt somit einen neutralen Ertrag dar. Der Wertgewinn der Finanzanlage von 20.000 € muss im externen Rechnungswesen nach Handelsrecht aufgeholt werden (da im Vorjahr ein Verlust aufwandswirksam abgeschrieben werden musste). Es handelt sich ebenso um einen neutralen Ertrag. In dieser Höhe entstehen allerdings keine Einnahmen oder Einzahlungen, da die Finanzanlage nicht Teil des Nettogeldvermögens ist.

• Zu d) Diese Wagnisse werden in der Kostenrechnung kalkulatorisch berücksichtigt (hier 1 % von zehn Millionen Euro, d. h. 100.000 €). Deswegen sind die tatsächlichen Ausgaben (eine Forderung fällt weg) neutraler Aufwand. Hier wird die Logik verfolgt, denjenigen Aufwand der Finanzbuchhaltung, der den Anderskosten der Kostenrechnung entspricht, als »neutralen Aufwand« zu bezeichnen. Dies ermöglicht zum einen, die Identität zwischen Grundkosten und Zweckaufwand beizubehalten und zum anderen eine einfache buchhalterische Darstellung der notwendigen Abstimmungsbuchungen (

Aufgabe 4 2.2.3 Die buchhalterische Abbildung der Kostenrechnung Aufgabe 4: Übung – Abgrenzung Rechnungswesen/Kostenrechnung im Zweikreissystem In einer mittelständischen und familiengeführten Brauerei in Form einer Kommanditgesellschaft stehen zum Jahresende aus dem externen und dem internen Rechnungswesen folgende Informationen zur Verfügung: a) Das Unternehmen hat einen Umsatz von 35 Mio. € erzielt. Der Bestand an abgefülltem und nicht abgefülltem Bier sank dabei um 1 Mio. €. b) Für Löhne und Gehälter sowie Sozialleistungen wurden 10,4 Mio. € ausgegeben. c) Es wurden Hopfen, Gerste, Malz und Hefe im Wert von 15 Mio. € verbraucht. Der Bestand dieser Rohstoffe stieg dabei um 300.000 €. d) Die bilanziellen Abschreibungen für die Brauanlagen betrugen 3,5 Mio. €, gleichzeitig wurde mit kalkulatorischen Abschreibungen von 4,2 Mio. € gerechnet. e) Das Unternehmen wurde von einem Mitglied der Familie geführt. Man schätzt, dass ein externer Manager 200.000 € gekostet hätte. f) Die Brauerei befindet sich in einer Innenstadtlage. Deswegen hat die Familie dem Unternehmen unentgeltlich ein Grundstück für die Parkplätze der Mitarbeiter zur Verfügung gestellt. Man könnte damit auch leicht Parkgebühren von jährlich 100.000 € erzielen. g) Aufgrund der zurückgegangenen Nachfrage nach Starkbier wurde beschlossen, diese Sorte einzustellen und eine Sonderabschreibung von 300.000 € auf eine Brauanlage vorzunehmen. h) Das Unternehmen bezahlt für seine Fremdverschuldung 800.000 € an Zinsen an seine Gläubiger. Die Kostenrechnung kalkuliert jedoch mit 1,5 Mio. €, um auch die Kosten des Eigenkapitals zu berücksichtigen. i) Ein nicht versicherter Diebstahl von Bier aus dem Fertigwarenlager hat das Unternehmen 400.000 € gekostet. Die Kostenrechner rechnen jährlich mit Schwund von 0,2 % vom Umsatz. j) Für eine Produkthaftung in den USA entstand ein Aufwand von 200.000 €. Diese Belastung war ungewöhnlich hoch und trat zum ersten Mal auf. k) Der Finanzchef hat die überschüssige Liquidität in Höhe von 5 Mio. € am Geldmarkt angelegt und damit 2 % an Zinsen erzielt.

). In einigen anderen Lehrbüchern werden die Aufwendungen dem Zweckaufwand zugeordnet und nur die Differenz zu den Kosten als Anderskosten gezeigt.

• Zu e) siehe Ausführungen unter Punkt d), allerdings bleibt das Nettogeldvermögen unverändert, da sich nur der Wert des Anlagevermögens reduziert.

• Zu f) Die entgangenen Mieteinnahmen stellen Opportunitätskosten dar, zu denen es keine Entsprechung in der Finanzbuchhaltung gibt.

• Zu g) Auch hier gibt es keine Entsprechung in der Finanzbuchhaltung. Die Kosten sind Opportunitätskosten (entgangene Einnahmen des Inhabers im Vergleich zur Verrichtung einer Managementleistung bei anderen Unternehmen), d. h. sie sind rein kalkulatorisch.

• Zu h) Diese Einnahmen werden regelmäßig einbezahlt (Erhöhung von liquiden Mitteln, Nettogeldvermögen und Reinvermögen), sind aber nicht betriebsbedingt. Der Unternehmenszweck eines Möbelhauses besteht nicht darin, Büroräume zu vermieten.

• Zu i) Schon mit der Herstellung von Produkten (und nicht erst mit deren Verkauf) entstehen Leistungen und ein identischer Ertrag (in Höhe der Herstellkosten, einem Begriff aus der Kostenrechnung, die hier annahmegemäß der Höhe des Herstellungsaufwandes, einem Begriff der Finanzbuchhaltung, entsprechen).

• Zu j) Auch beim Verkauf von Gütern entsteht Grundleistung = betrieblicher Ertrag in Höhe des Umsatzes. Durch den Verkauf entsteht zusätzlich eine Forderung an den Discounter, somit eine Erhöhung des Nettogeldvermögens.

• Zu k) Der Ertrag entsteht durch den Verkauf über dem Buchwert der Laptops. Er ist nicht betriebsbedingt (der Unternehmenszweck ist nicht das Verkaufen von Laptops) bzw. betrifft die zu hohe Abschreibung der Vorperioden und ist deshalb neutral.

• Zu l) Die Einnahme (da sich das Nettogeldvermögen durch die Erhöhung der liquiden Mittel verändert, ohne Kompensation, da die Forderung nicht mehr existierte) ist außergewöhnlich (da unerwartet) bzw. betrifft die Vorjahre (und ist somit nicht periodengerecht).

• Zu m) Für die Berechnung der kalkulatorischen Kosten wird das gebundene Kapital von 10 Mio. € mit 3 % multipliziert. Daraus ergeben sich 300.000 € kalkulatorische Anderskosten. Diese werden deswegen Anderskosten genannt, weil Zinsaufwendungen »in anderer Höhe« im externen Rechnungswesen gezeigt werden. Die gesamten Auszahlungen sind um den zusätzlichen Tilgungsbetrag höher. Da es sich bei dem Kredit um langfristige Schulden handelt, geht das Nettogeldvermögen (ohne Ausgleich in den kurzfristigen Verbindlichkeiten) ebenso um Zins- und Tilgungszahlungen nach unten.

• Zu n) Ertragssteuern wie Gewerbe- und Körperschaftssteuer werden nicht in der Kostenrechnung gezeigt, deswegen fallen diese unter neutrale Aufwendungen. Hingegen sind die Kostensteuern (wie Grund- und Kfz-Steuer) in Kostenrechnung und Finanzbuchhaltung gleich, somit gilt Grundkosten = Zweckaufwand.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.