Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Zu c) Durch die Anlieferung des Rohstoffes mit gleichzeitiger Lieferantenrechnung sinkt das Nettogeldvermögen, da eine Verbindlichkeit gegenüber dem Lieferanten entsteht. Es gibt also eine Ausgabe. Dieser Effekt wird im Reinvermögen durch die Vorratszunahme ausgeglichen, deswegen gibt es hier keine Veränderung, also keinen Aufwand. Wenn jedoch bspw. an einem Bilanzstichtag noch keine Lieferantenrechnung zur Rohstofflieferung vorläge, wäre statt der Buchung einer Lieferantenverbindlichkeit eine Rückstellung zu bilden. Dann würde sich auch das Nettogeldvermögen nicht ändern und somit entstünde keine Ausgabe.

• Zu d) Durch die Abschreibung sinkt (nur) das Reinvermögen, da der Wert des Vorratsmögens zurückgeht.

• Zu e) Da der Bankkredit als langfristige Verbindlichkeit üblicherweise nicht als Teil des Nettogeldvermögens gilt, steigt jenes durch die Zunahme der liquiden Mittel an. Im Reinvermögen wird diese Erhöhung durch die gleichzeitige Erhöhung der langfristigen Schulden ausgeglichen.

• Zu f) Die Abbuchung der Zinsen erfolgt aus dem Bankkonto, d. h. den liquiden Mitteln. Da dieses die einzige Bilanzposition ist, die sich verändert, reduziert sich auch das Nettogeldvermögen und das Reinvermögen.

• Zu g) Verkauf auf Ziel heißt keine sofortige Bezahlung der Ausgangsrechnung. Der Verkauf führt zu einer Erhöhung der Forderungen aus Lieferungen und Leistungen, somit zu einer Erhöhung von Nettogeldvermögen und Reinvermögen in Höhe des Verkaufswertes von 54.000 €. Der Aufwand entsteht dadurch, dass sich die Vorräte der Fertigwaren um den Betrag von 40.000 € reduzieren. Statt einen Ertrag von 54.000 € und Aufwand von 40.000 € zu zeigen, hätte man alternativ auch einen Nettoertrag von 14.000 € als Ertrag ausweisen können.

• Zu h) Durch die Anzahlung der Maschine reduzieren sich zwar die liquiden Mittel, gleichzeitig entsteht aber eine Forderung in gleicher Höhe an den Lieferanten (da ja noch keine Maschine geliefert wurde. Diese Forderung müsste der Lieferant begleichen, falls die bestellte Maschine nicht geliefert werden könnte). Deswegen keine Änderung des Nettogeldvermögens.

• Zu i) Es entsteht kein Aufwand, da nur liquide Mittel gegen Anlagevermögen getauscht werden.

• Zu j) Da mehr liquide Mittel eingenommen werden, als durch die Senkung des Anlagemögens ausgeglichen wird, geht das Reinvermögen um die Differenz, d. h. 6.000 € nach oben. Dies hat einen Ertrag in dieser Höhe zur Folge. Die Einnahme beträgt 11.000 €, da sich weder Forderungen noch Verbindlichkeiten ändern, das Nettogeldvermögen durch die Erhöhung der liquiden Mittel aber wohl.

• Zu k) Die Erhöhung der liquiden Mittel, ausgeglichen durch eine Reduktion der Forderungen, lässt das Nettogeldvermögen unverändert.

• Zu l) Das Reinvermögen d. h. das Eigenkapital reduziert sich durch die Bildung einer Rückstellung.

• Zu m) Keine Veränderung der liquiden Mittel, Forderungen oder Verbindlichkeiten, somit kein Effekt für das Nettogeldvermögen. Allein der Wert des Anlagevermögens sinkt. Die einzige Kompensation hierfür ist somit die Reduktion des Eigenkapitals bzw. des Reinvermögens.

• Zu n) Nur das Reinvermögen d. h. das Eigenkapital ändert sich, da die Vorräte als Teil des Umlaufvermögens sinken.

• Zu o) Die Annahme ist, dass keine Rückstellung für Löhne und Gehälter existiert, sondern die Auszahlung ad hoc stattfindet. Das bedeutet einen Rückgang der liquiden Mittel ohne Ausgleich an anderer Stelle in der Bilanz. Somit haben wir eine Reduktion des Nettogeldvermögens und des Reinvermögens = Eigenkapital.

• Zu p) Es entsteht ein singulärer Rückgang der Forderung, deswegen Reduktion des Nettogeldvermögens und des Reinvermögens = Eigenkapital.

• Zu q) Durch Minderung der liquiden Mittel ohne Kompensation in anderen Bilanzpositionen kommt es zu einer Reduktion des Eigenkapitals (bzw. des Reinvermögens, d. h. der Differenz aus Vermögen minus Schulden). Das spräche für Aufwand, wenn nicht die Ausnahme (Kapitalerhöhung, Kapitalherabsetzung, Gewinnauszahlung) zum Tragen käme.

2.2.2 Die Begriffe der Kostenrechnung

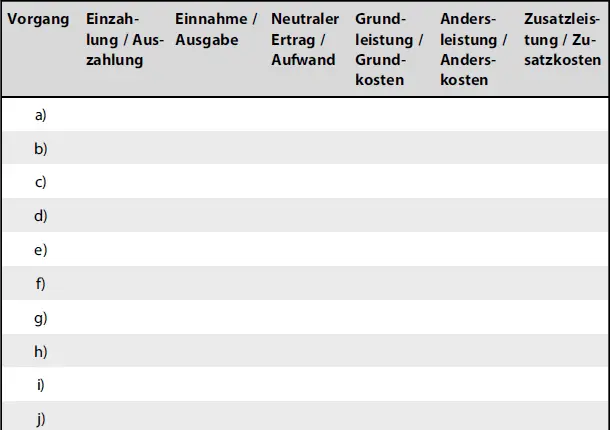

Aufgabe 3: Übung – Begriffe der Kostenrechnung und des Rechnungswesens

Ordnen Sie folgende Geschäftsvorfälle den Begriffen der Kostenrechnung bzw. des Rechnungswesens zu, indem Sie die entsprechenden korrekten Beträge in die nachfolgende Tabelle 3 eintragen. Tragen Sie hierbei Auszahlung, Ausgabe, Aufwand bzw. Kosten als negative Zahlen ein.

a) Ein Unternehmen fördert den örtlichen Basketballverein, in welchem der Eigentümer des Unternehmens den Vorsitz hat, und überweist ihm einen Betrag von 2.000 €.

b) Das Unternehmen erhält einen Bescheid über eine Gewerbesteuernachzahlung aus dem Vorjahr. Der Betrag von 35.000 € wird bis in die nächste Geschäftsperiode gestundet.

c) Ein Produktionsunternehmen erhält von der Bank für die Anlage überschüssiger Finanzmittel in Form von Aktien eine Dividendengutschrift von 5.000 €. Gleichzeitig steigt der Kurswert dieser Aktien um 20.000 € (nachdem im Vorjahr die Aktien um 30.000 € gesunken waren).

d) Aufgrund der Insolvenz eines Kunden muss eine Forderung aus Lieferungen und Leistungen von 50.000 € abgeschrieben werden. Man hatte mit einem durchschnittlichen Forderungsausfall von 1 % über einen Umsatz von 10 Mio. € gerechnet.

e) Die bilanzielle Abschreibung der EDV-Anlage beträgt 42.000 €, die kalkulatorische 40.000 €.

f) Mit dem bereits vollständig abgeschriebenen Geschäftsgebäude eines Kaufhauskonzerns könnte eine Mieteinnahme von 200.000 € erzielt werden.

g) Die Arbeitsleistung eines der Inhaber einer Personengesellschaft kann mit 100.000 € angesetzt werden.

h) Mit der Vermietung einer Etage ihres Verwaltungsgebäudes an ein Rechtsanwaltsbüro erzielt ein Möbelunternehmen eine Miete von 15.000 €.

i) Ein Autohersteller hat 20 Autos auf Halde produziert, in einem Wert von 35.000 € pro Fahrzeug.

j) Ein Konsumgüterhersteller verkauft Waschmittel im Wert von 250.000 € an einen Discounter und gewährt ein Zahlungsziel von 90 Tagen.

k) Ein Unternehmen verkauft Mitarbeitern 40 vollständig abgeschriebene Laptops für 100 € pro Gerät in bar.

l) Aus dem Insolvenzverfahren eines vor Jahren in Konkurs gegangenen Kunden erhält ein Unternehmen noch 1.500 €. Die Forderung ist längst ausgebucht.

m) Das gesamte im Betrieb gebundene Kapital von 10 Mio. € könnte zu 3 % angelegt werden. Gleichzeitig zahlt das Unternehmen für einen langfristigen Bankkredit einen Betrag von 500.000 € an Zinsen und 200.000 € an Tilgung.

n) Für die jährlichen Steuern wird zum Jahresende eine Rückstellung gebildet. Es handelt sich um 100.000 € Körperschaftssteuer, 15.000 € Gewerbesteuer, 2.000 € Grundsteuer und 1.000 € Kfz-Steuer.

o) Anstelle eine Brandschutzversicherung zu bezahlen (zu 14.000 € jährlicher Prämie) soll das Brandrisiko nur kalkulatorisch berücksichtigt werden.

p) Ein Unternehmen verkauft überschüssige Rohstoffe für 45.000 € in bar. Deren Wert in der Bilanz war mit 50.000 € angesetzt.

q) Der Marktwert der für die Produktion verwandten Rohstoffe hat sich um 25.000 € über den Einkaufspreis erhöht.

r) Ein Softwarehersteller hat mit seinen Kunden Wartungsverträge abgeschlossen. Durch Einzugsermächtigung erhält er hierbei 80.000 € im Jahr.

s) Am Periodenende erhält ein Unternehmen einen Bankauszug, auf dem 500 € Gebühren sowie 1.200 € Sollzinsen auf den laufenden Kontokorrentkredit gebucht wurden.

t) Für die betriebliche Altersversorgung seiner Mitarbeiter bildet das Unternehmen eine Rückstellung von 175.000 €

Tab. 3

VorgangEinzahlung / AuszahlungEinnahme / AusgabeNeutraler Ertrag / AufwandGrundleistung / GrundkostenAndersleistung / AnderskostenZusatzleistung / Zusatzkosten

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.