Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2 Grundlagen

2.1 Rechnungswesen, Kostenrechnung und Controlling

Aufgabe 1: Testfragen – Grundlagen Rechnungswesen, Kostenrechnung und Controlling

Entscheiden Sie, ob die folgenden Aussagen richtig oder falsch sind:

a) Die Kostenrechnung dient zur Information des Managements zur Vermögens- und Schuldensituation eines Unternehmens.

b) Das externe Rechnungswesen wird auch Finanzbuchhaltung, die Kostenrechnung auch Betriebsbuchhaltung genannt.

c) Das Rechnungswesen hat die Aufgabe, die unternehmensinternen Prozesse sowie die Transaktionen des Unternehmens mit seinem wirtschaftlichen Umfeld wert- und mengenmäßig zu erfassen und zu Informations- und Kontrollzwecken aufzubereiten und zur Verfügung zu stellen.

d) Das interne Rechnungswesen ist identisch mit dem Begriff Kostenrechnung.

e) Die Kostenrechnung beschäftigt sich mit der Vorteilhaftigkeit von Kapitalinvestitionen über mehrjährige Zeiträume.

f) Das interne Rechnungswesen findet seinen Abschluss in einer Gewinn- und Verlustrechnung und einer Bilanz.

g) Die Aufgaben des Controllings bestehen u. a. in der Sicherung der Rationalität von Unternehmensentscheidungen.

h) Das externe Rechnungswesen stellt die Unternehmensprozesse in zukunftsbezogener Form zu deren Kontrolle und Steuerung dar.

i) Die Kostenrechnung dient zur Steuerung, Planung und Kontrolle des laufenden und zukünftigen Unternehmensgeschehens.

j) Das betriebliche Rechnungswesen unterteilt sich als Informationsinstrument in das externe Rechnungswesen, das interne Rechnungswesen und die Informatik.

k) Das externe Rechnungswesen unterliegt umfangreichen handels- und steuerrechtlichen Regelungen.

l) Die Finanzrechnung beschäftigt sich u. a. mit der Wahrung der Liquidität eines Unternehmens.

m) Das Controlling kann man als Teilgebiet der Kostenrechnung verstehen.

n) Das Ergebnis der Gewinn- und Verlustrechnung eines externen Rechnungswesens wird auch Betriebsergebnis genannt.

Lösung:

a) Falsch, b) Richtig, c) Richtig, d) Falsch, e) Falsch, f) Falsch, g) Richtig, h) Falsch, i) Richtig, j) Falsch, k) Richtig, l) Richtig, m) Falsch, n) Falsch

Hinweise:

• Zu a) Richtig ist, dass diese Funktion durch das externe Rechnungswesen, z. B. durch die Aufstellung einer Bilanz, erfüllt wird.

• Zu d) Richtig ist, dass das interne Rechnungswesen aus der Kostenrechnung, aber auch aus einer Finanz- und Investitionsrechnung besteht.

• Zu e) Dieses ist die Aufgabe der Investitionsrechnung, während die Kostenrechnung auf Basis vorhandener (Produktions-)kapazitäten zu einer kurz- und mittelfristigen Planung und Kontrolle der betrieblichen Prozesse dient.

• Zu f) Das interne Rechnungswesen kennt keine Bilanz.

• Zu h) Das externe Rechnungswesen ist vergangenheits- und gegenwartsbezogen.

• Zu j) Die Informatik ist nicht Teil des betrieblichen Rechnungswesens. Die Informationssysteme, die von der Informatik versorgt werden, gehen über das Rechnungswesen hinaus (z. B. Vertriebsinformationssysteme, Lagersteuerung, Produktionsplanung usw.)

• Zu m) Stattdessen muss man die Kostenrechnung als Teil des Controllings, besser noch als eines der Instrumente des Controllings ansehen.

• Zu n) Das Betriebsergebnis ist das Ergebnis der Kostenrechnung (Leistung minus Kosten), der Gewinn ist das Ergebnis des externen Rechnungswesens (Ertrag minus Aufwand).

2.2 Die Begriffe des Rechnungswesens und der Kostenrechnung

2.2.1 Die Begriffe des Rechnungswesens

Aufgabe 2: Übung – Ein/Auszahlung, Einnahme/Ausgabe, Ertrag/Aufwand

Ordnen Sie folgende Geschäftsvorfälle den Begriffen des Rechnungswesens zu, indem Sie die entsprechenden korrekten Beträge in die nachfolgende Tabelle 1 eintragen.

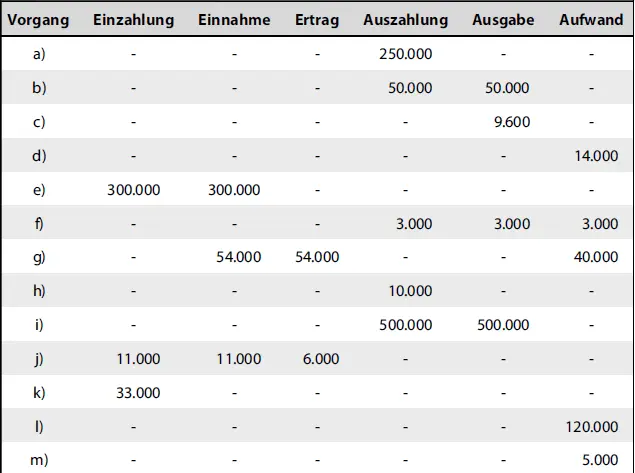

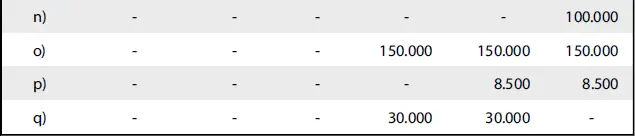

a) Ein Kontokorrentkredit von 250.000 € wird getilgt.

b) Das Heizöllager wird für einen Einkaufswert von 50.000 € befüllt. Die Rechnung wird sofort bezahlt.

c) Anlieferung von 8.000 kg eines Rohstoffes zu 1,20 €/KG. Die entsprechend mitgelieferte Lieferantenrechnung wurde noch nicht bezahlt.

d) Eine negative Marktentwicklung erfordert eine Sonderabschreibung auf die vorhandene Fertigware in Höhe von 14.000 €.

e) Ein langfristiges Bankdarlehen in Höhe von 300.000 € wird aufgenommen.

f) Für ein Bankdarlehen werden von der Bank 3.000 € Zinsen abgebucht.

g) Es werden Fertigerzeugnisse für 54.000 € auf Ziel verkauft. Diese waren im Bestand zu 40.000 € bewertet.

h) Es wird eine Anzahlung von 10.000 € auf den geplanten Einkauf einer Maschine geleistet.

i) Eine Computeranlange im Wert von 500.000 € wird angeschafft und sofort bezahlt.

j) Eine alte Produktionsmaschine mit einem derzeitigen Buchwert von 5.000 € wird verkauft. Hierbei wird von dem Käufer ein Betrag von 11.000 € bar bezahlt.

k) Ein Kunde zahlt seine Rechnungen aus der Vorperiode, in Höhe von 33.000 €.

l) Am Periodenende bildet das Unternehmen Rückstellung für mögliche Garantieleistungen von 120.000 €.

m) Die Büro- und Geschäftsausstattung wird in Höhe 5.000 € planmäßig abgeschrieben.

n) In der Produktion der laufenden Periode werden Roh, Hilfs- und Betriebsstoffe im Wert von 100.000 € verbraucht.

o) Gehälter und Löhne von 150.000 € werden zum Periodenende ausbezahlt.

p) Einem Kunden, der in vorübergehenden Zahlungsschwierigkeiten steckt, wird ein Nachlass von 10 % auf eine ausstehende Forderung von 85.000 € gewährt.

q) Ein Mitinhaber einer Personengesellschaft lässt sich aus seinem Kapitalkonto 30.000 € ausbezahlen.

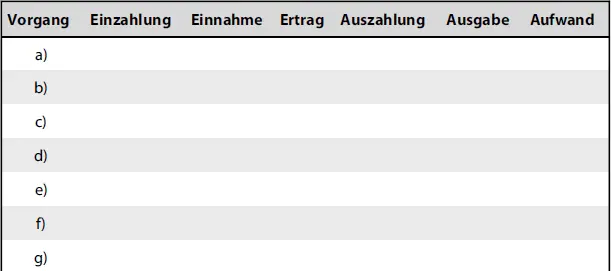

Tab. 1

VorgangEinzahlungEinnahmeErtragAuszahlungAusgabeAufwand

VorgangEinzahlungEinnahmeErtragAuszahlungAusgabeAufwand

Lösung:

Tab. 2

VorgangEinzahlungEinnahmeErtragAuszahlungAusgabeAufwand

Tipps:

• Die beste Methode, um herauszufinden, ob bei einem Geschäftsvorfall Einnahmen oder Ausgaben involviert sind, ist die Beurteilung, ob sich das sogenannte Nettogeldvermögen = Liquide Mittel + Forderungen – (kurzfristige) Verbindlichkeiten erhöht (→ Einnahmen) oder vermindert (→ Ausgaben).

• Zur Ermittlung, ob bei einem Geschäftsvorfall Erträge oder Aufwendungen vorliegen, ist die Überlegung anzustellen, ob sich das sogenannte Reinvermögen, das identisch mit dem Eigenkapital ist, erhöht (→ Ertrag) oder vermindert (→ Aufwand). Einzige Ausnahme von dieser Regel: Die Veränderung des Eigenkapitals durch Kapitalherabsetzung, Kapitalerhöhung oder Auszahlung des Gewinns.

Hinweise:

• Zu a) Da ein Kontokorrentkredit als kurzfristige Verbindlichkeit ein Teil des Nettogeldvermögens ist, ändert sich letzteres nicht (die liquiden Mittel sinken, die Verbindlichkeiten aber auch), d. h. es gibt keine Ausgabe.

• Zu b) Die liquiden Mittel werden in Vorräte umgetauscht. Deswegen sinkt das Nettogeldvermögen, aber nicht das Reinvermögen (welches zum Nettogeldvermögen noch Anlagevermögen und Vorräte hinzuzählt und langfristige Schulden und Rückstellungen abzieht).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.