Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

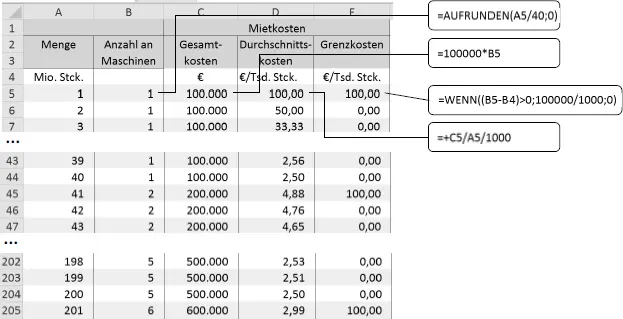

Zu b) (ii) Mietkosten

Die Tabelle zeigt die folgende Form: Die Formeln der Spalte B bis E sind unten angezeigt und können für alle Zeilen von oben nach unten durchkopiert werden.

Abb. 3

Die Herausforderung besteht darin, die Anzahl der Maschinen jeweils um eine Maschine zu erhöhen, falls die Kapazität von 40 Mio. Stck. überschritten wird, sowie die Grenzkosten mit jeweils zusätzlichen 100.000 € (welches bezogen auf Tausend Stück dann 100 € sind) anzuzeigen, falls dieser Fall eintritt (  Abb. 4).

Abb. 4).

Abb. 4

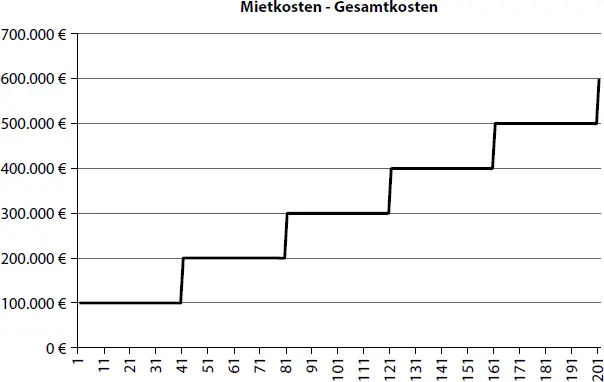

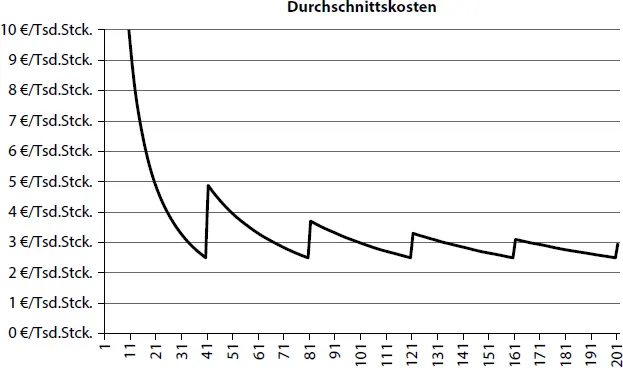

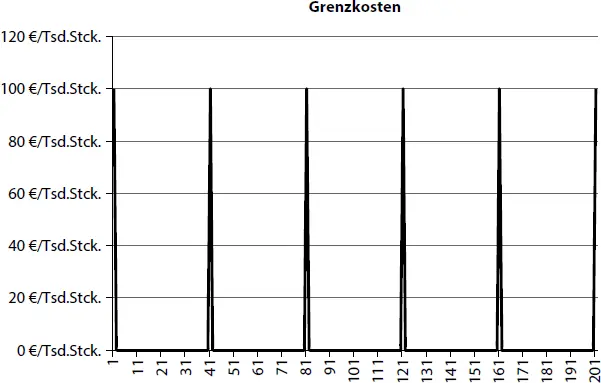

Die Diagramme für Gesamtkosten, Durchschnitts- und Grenzkosten sehen wie folgt aus ( Abb. 5bis 7).

Abb. 5

Abb. 6

Die Mietkosten für die Spritzgussmaschinen zeigen den typischen Kostenverlauf von sprungfixen Kosten. Die Gesamtkosten bewegen sich treppenförmig nach oben, je mehr Kapazität benötigt wird. Aufgrund der Fixkostendegression hat man trotz abnehmender Sprünge eine Abnahme der Durchschnittskosten. Es lohnt sich also auch hier, ein mögliches hohes Auftragsvolumen zu akquirieren.

Abb. 7

Allerdings führen die sprunghaft ansteigenden Grenzkosten an den jeweiligen Kapazitätsgrenzen der Maschinen dazu, dass neue Aufträge, die nur geringfügig über die Kapazitätsgrenzen hinweggehen und deswegen zu der zusätzlichen Miete einer Spritzgussmaschine führen (die dann nur wenig ausgelastet ist), möglicherweise aus Kostengründen abgelehnt werden sollten. Dies hängt davon ab (und das ist für jeden Auftrag zu kalkulieren), wieviel der vorhandenen Kapazität von dem neuen Auftrag benutzt wird und wieviel zusätzliche neue Maschinenkapazität durch ihn verursacht wird und wie hoch deswegen seine Stückkosten sind. Und es ist zu überlegen, ob in Zukunft mit weiteren Aufträgen gerechnet werden kann, so dass es sich dennoch lohnt, in eine kurzfristige Überkapazität zu investieren.

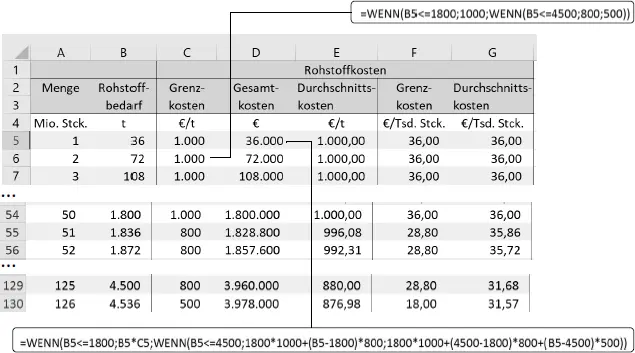

Zu b) (ii) Rohstoffkosten

Die Tabelle zeigt die folgende Form. Es werden nur die beiden komplexen Formeln aus Spalte C und D im Detail unten gezeigt, die wie alle anderen Formeln für alle Zeilen dieselbe Form haben ( Abb. 8).

Die Durchschnittskosten pro Tonne in Spalte E ergeben sich durch die Division der Spalte D durch die Spalte C. Die Grenzkosten pro tausend Stück (Spalte F) ist die Multiplikation der Spalte C (den Grenzkosten pro Tonne) mit dem Faktor 0,036 (d. h. dem Verbrauch an Rohmaterial pro Stück). Die Durchschnittskosten pro Stück (Spalte G) ergibt sich ebenso aus der Multiplikation der Spalte E mit dem Faktor 0,036.

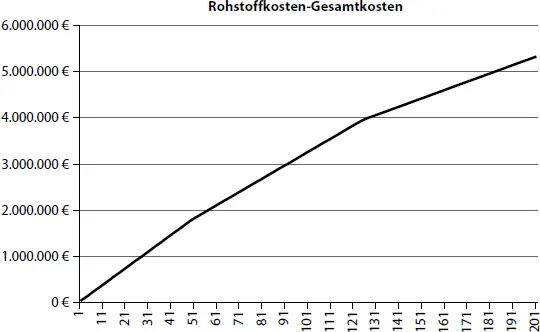

Die Diagramme für den Kostenverlauf der Rohstoffkosten, abhängig von der herstellten Anzahl der Dübel, ergeben folgendes Bild ( Abb. 9und 10).

Der Gesamtkostenverlauf zeigt einen weitgehend linearen, aber aufgrund der Rabattstaffel des Lieferanten etwas nach unten geknickten Verlauf. Die Grenzkosten

Abb. 8

Abb. 9

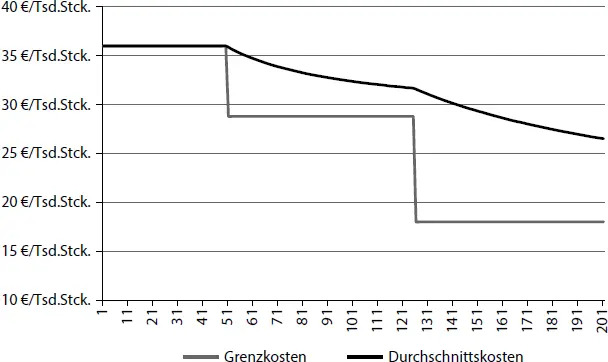

nehmen stufenförmig ab, da für drei verschiedene Mengenstaffeln drei verschiedene (reduzierte) Preise bezahlt werden.

Die durchschnittlichen Stückkosten sind innerhalb der ersten Staffel konstant und gleich den Grenzkosten (wie das bei linear proportional verlaufenden variablen Kosten immer der Fall ist). Mit dem Beginn der zweiten Staffel sinken die durchschnittlichen Stückkosten, erreichen aber nie die Grenzkosten, da der Lieferant die reduzierten Preise ja nicht für die gesamte Abnahmemenge, sondern nur für die zusätzliche Menge (oberhalb der angegebenen Grenzen) gewährt.

Abb. 10

Somit macht sich im Bereich der Rohstoffkosten eine Kostendegression (der variablen Kosten!) erst ab Auftragsmengen jenseits von 50 Mio. Stck. (dafür braucht man 1.800 Tonnen Granulat) bemerkbar.

2.3.3 Einzelkosten und Gemeinkosten

Aufgabe 11: Übung – Einzelkosten und Gemeinkosten

Ein Konsumgüterunternehmen besteht aus den beiden Geschäftsbereichen »Wasch- und Reinigungsmittel« und »Körperpflege«. Beide Bereiche haben getrennte Marketing- und Vertriebsteams aber einen gemeinsamen Verwaltungsbereich. Es werden jeweils mehrere Marken vertrieben. Eine Marke kann aus mehreren Produkten bestehen, die dasselbe Markenlogo tragen. Jedes Produkt wird in mehreren Größen angeboten.

Es gibt einige Werke, die jeweils für beide Geschäftsbereiche produzieren. Jedes Werk hat mehrere Fertigungslinien. Auf eine Fertigungslinie werden verschiedene Marken und Produktgrößen hergestellt. Es wird dabei festgehalten, welche Mitarbeiter wie lange für eine Produktgröße tätig sind.

Die Handelskunden des Unternehmens im In- und Ausland platzieren Aufträge, die alle Marken beinhalten können, aber nach Geschäftsbereich getrennt sind. Das Unternehmen hat im Bereich »Körperpflege« ein Projekt zur digitalen Vermarktung seiner gesamten Produktpalette gestartet.

Aufgabenstellung:

Bitte ordnen Sie jedem der nachfolgenden Vorgänge das kleinste bzw. speziellste Kostenobjekt zu, bei dem dieser Vorgang Einzelkosten erzeugt. Die Kostenobjekte sind

1. Gesamtunternehmen

2. Geschäftsbereich

3. Marke

4. Produkt

5. Einzelprodukt (d. h. Größe)

6. Werk

7. Projekt

8. (Kunden-)Auftrag

9. Kunde

Die Geschäftsvorfälle sind

a) Die Kosten der Inhaltsstoffe der Produkte.

b) Die Gebrauchsverpackung eines Produktes (z. B. eine Flasche für einen Haushaltsreiniger oder ein Shampoo).

c) Die Kosten eines Werbefilms.

d) Die Kostenbeteiligung an den Werbemaßnahmen eines Kunden (z. B. an deren wöchentlichen Werbezeitschriften). Hierbei können mehrere Produkte und Marken gleichzeitig involviert sein.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.