Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

a) Berechnen Sie zuerst für zwei Szenarien, welche Gesamtkosten das Unternehmen bei einem Auftragsvolumen von 90 Mio. Stück hätte und welche bei einem Auftragsvolumen 150 Mio. Stück. Was bedeutet das jeweils für die durchschnittlichen Stückkosten (in € pro Tausend Dübel) und wieviel würden dann jeweils die nächsten Tausend Dübel kosten, wenn die Auftragsmenge erhöht werden könnte?

b) Erstellen Sie dann eine Excel-Tabelle für die Fixkosten der Verwaltung und Fertigung, die in den Zeilen die Auftragsmengen in Mio. Stck. zeigt und in Abständen von 1 Mio. Stck. bis zu 201 Mio. Stck reicht. Der Tabellenkopf könnte wie folgt aussehen (  Tab. 17).

Tab. 17).

Tab. 17

Fixkosten Verwaltung und FertigungMengeGesamtkostenDurchschnittskostenGrenzkosten

Daraufhin erstellen Sie Liniendiagramme mit dieser Excel-Tabelle, indem Sie ein Diagramm für die Gesamtkosten erstellen und ein weiteres Diagramm anfertigen, welches zwei Linien für deren Durchschnittskosten bzw. Grenzkosten zeigt. In der X-Achse zeigen Sie bitte die Auftragsmengen (in Mio. Stck.) und in der Y-Achse die Kosten. Interpretieren Sie diese Kostenverläufe für die Geschäftsleitung.

c) Erstellen Sie nun eine Excel-Tabelle für die Mietkosten mit denselben Zeilen für die Mengen wie unter b). Der Tabellenkopf könnte wie folgt aussehen ( Tab. 18).

Tab. 18

MietkostenMengeAnzahl an MaschinenGesamtkostenDurchschnittskostenGrenzkosten

Daraufhin verknüpfen Sie wiederum Liniendiagramme mit dieser Excel-Tabelle. Erstellen Sie hierzu drei separate Diagramme. Interpretieren Sie auch diese Kostenverläufe für die Geschäftsleitung.

d) Erstellen Sie schließlich eine Excel-Tabelle für die Rohstoffkosten, ebenso mit denselben Zeilen für Mengen wie unter b). Der Tabellenkopf könnte wie folgt aussehen ( Tab. 19).

Tab. 19

RohstoffkostenMengeRohstoffbedarfGrenzkostenGesamtkostenDurchschnittskostenGrenzkostenDurchschnittskosten

Daraufhin verknüpfen Sie erneut Liniendiagramme mit dieser Excel-Tabelle, indem Sie ein Diagramm für Gesamtkosten erstellen und ein weiteres Diagramm bauen, welches zwei Linien für deren Durchschnittskosten bzw. Grenzkosten zeigt. Interpretieren Sie diese Kostenverläufe für die Geschäftsleitung.

Lösung:

Zu a)

(i) Die fixen Verwaltungs- und Fertigungskosten betragen bei beiden Auftragsszenarien gleichermaßen 1.000.000 €.

(ii) Um ein Auftragsvolumen von 90 Mio. Stck. zu fertigen, werden drei Maschinen benötigt; somit erhält man Mietkosten von 300.000 €. Bei 150 Mio. Stck. wären vier Maschinen notwendig, d. h. die Mietkosten betragen 400.000 €.

(iii) Für 90 Mio. Dübel braucht man eine Menge von

90.000.000 Stck. × 0,036 kg/Stck. ÷ 1.000 kg/t = 3.240 t

an Kunststoffgranulat. Die ersten 1.800 Tonnen kosten 1000 €/t d. h. 1.800.000 €. Die Differenz von 3.240 t – 1.800 t = 1.440 t kosten nach einem 20 %igem Rabatt nur noch 800 €/t, d. h. 1.440 t × 800 €/t = 1.152.000 €. Insgesamt hat man also für 90 Mio. Stck. einen Betrag von 1.800.000 € + 1.152.000 € = 2.952.000 € an Rohstoffkosten.

Stattdessen benötigen 150 Mio. Dübel eine Menge von

150.000.000 Stck. × 0,036 kg/Stck ÷ 1.000 kg/t = 5.400 t

an Granulat. Somit fallen hier wiederum Rohstoffkosten von 1.800.000 € für die ersten 1.800 Tonnen an. Schließlich noch 800 €/t für die nächsten (4.500 t – 1.800 t) = 2.700 t, d. h. 2.700 t × 800 €/t = 2.160.000 €. Und dann (mit einem Rabatt von 50 % auf den ursprünglichen Preis von 1.000 €/t) noch 500 €/t für die restlichen (5.400 t – 4.500 t) = 900 t, d. h. 900 t × 500 €/t = 450.000 €. Insgesamt hat man also für 150 Mo. Stück Rohstoffkosten von

1.800.000 € + 2.160.000 € + 450.000 € = 4.410.000 €.

(iv) Somit hat man in dem Szenario für 90 Mio. Stck. Auftragsvolumen Gesamtkosten von

1.000.000 € + 300.000 € + 2.952.00 € = 4.252.000 €.

Dann sind die durchschnittlichen Stückkosten 4.252.000 € ÷ 90.000.000 Stck. × 1000 = 47.24 €/Tsd. Stck.

Die Grenzkosten (also die Kosten für den nächsten Dübel, hier in Kosten für die nächsten 1.000 Dübel ausgedrückt) sind sowohl für die fixen Verwaltungs- und Fertigungskosten null wie auch für die Mietkosten der Maschine (da die dritte Maschine noch freie Kapazität hat). Somit sind nur die Rohstoffkosten zu berücksichtigen. Da man sich bei der Ausgangsmenge von 90 Mio. Stck. (und 3.240 t Rohstoff) in der Rabattstaffel von 20 % befindet, kosten 1000 zusätzliche Dübel 0,036 kg/Stck. × 800 €/t ÷ 1000 kg/t × 1.000 = 28,80 €/Tsd. Stck.

(v) Im Szenario für 150 Mio. Stck. Auftragsvolumen sind die Gesamtkosten

1.000.000 € + 400.000 € + 4.410.00 € = 5.810.000 €.

Dann sind die durchschnittlichen Stückkosten 5.810.000 € ÷ 150.000.000 Stck. × 1000 = 38.73 €/Tsd. Stck.

Die Grenzkosten sind sowohl für die fixen Verwaltungs- und Fertigungskosten null wie auch für die Mietkosten der Maschine (da die vierte Maschine noch freie Kapazität hat). Somit sind nur die Rohstoffkosten zu berücksichtigen. Da man sich bei der Ausgangsmenge von 150 Mio. Stck (und 5.400 t Rohstoff) in der Rabattstaffel von 50 % befindet, kosten 1000 zusätzliche Dübel 0,036 kg/Stck. × 500 €/t ÷ 1000 kg/t × 1.000 = 18,00 €/Tsd. Stck.

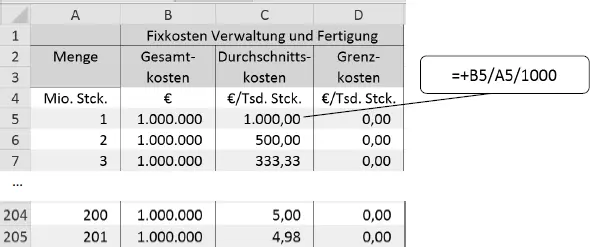

Zu b) (i) Fixkosten Verwaltung und Fertigung

Die Tabelle zeigt die folgende Form: Die Gesamtkosten sind in jeder Zeile gleich, da diese nicht abhängig sind von der Auslastung der Produktion. Deswegen sind die Grenzkosten (d. h. die Kosten des »nächsten« Stückes) immer null, natürlich auch, wenn man dieses in € pro tausend Stück ausdrückt. Die einzig relevante Formel ist diejenige für die Berechnung der Durchschnittskosten pro tausend Stück, welche für alle Zeilen dieselbe Form hat, also nach unten durchkopiert werden kann ( Abb. 1).

Abb. 1

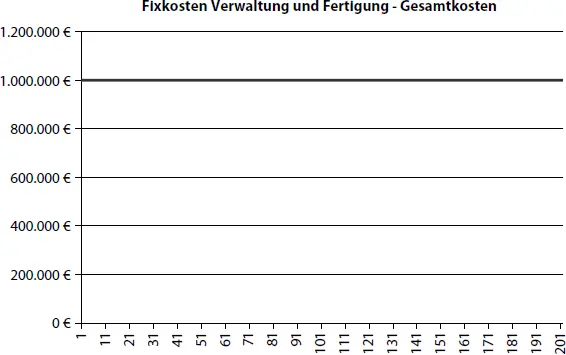

Die Diagramme für Gesamtkosten, Durchschnitts- und Grenzkosten haben dann das folgende Aussehen ( Abb. 2und 3).

Abb. 2

Die Gesamtkosten und Grenzkosten zeigen den für Fixkosten charakteristischen Verlauf, die Durchschnittskosten nehmen mit zunehmender Auftragsmenge ab. Das bedeutet, dass es sinnvoll ist, so viele Aufträge wie möglich zu akquirieren, um von der sogenannten Fixkostendegression (»economies of scale«) zu profitieren.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.