Gerhard Janes - Kostenrechnung

Здесь есть возможность читать онлайн «Gerhard Janes - Kostenrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kostenrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kostenrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kostenrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kostenrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kostenrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

So macht z. B. das Profitcenter »Tiefbau« 230 Mio. € ÷ 830 Mio. € × 100 27,7 % des gesamten Gewinnes aus. Wenn man 27,7 % von 498.000 € berechnet, erhält man 137.946 €. Dies ist nicht ganz exakt, da der Prozentsatz auf eine Stelle hinter dem Komma gerundet wurde. Somit erkennt man, dass die oben vorgeschlagene Methode, bei der man die volle Genauigkeit der Berechnung im Taschenrechner belassen kann, zu exakteren Ergebnissen führt.

Bei einer Durchführung solcher Verteilungsrechnungen in der Tabellenkalkulation MS-Excel ist es sinnvoll, mit voller Genauigkeit zu rechnen. Dann liefert auch die Prozentrechnung genaue Ergebnisse ohne »Rundungsverluste«.

Aufgabe 8: Übung – Kostenzuordnungsprinzipien

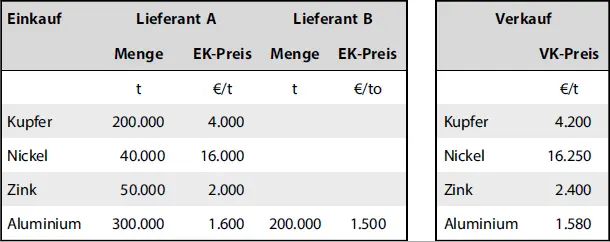

Ein internationaler Rohstoffgroßhändler kauft die Rohstoffe Kupfer, Zink, Nickel und Aluminium bei zwei Lieferanten A und B ein und verkauft diese sofort weiter (ohne Veränderung seines Lagerbestandes). Die Einkaufsmengen (in Tonnen), die Einkaufspreise (EK-Preise pro Tonne) und die Verkaufspreise (VK-Preise pro Tonne) sind aus Tabelle 11 ersichtlich.

Tab. 11

EinkaufLieferant ALieferant B Verkauf MengeEK-PreisMengeEK-Preis VK-Preis

Am Jahresende erhält der Händler von seinen zwei Lieferanten eine Jahresrückvergütung von 101 Mio. € bzw. 19 Mio. € als nachträglichen Einkaufsrabatt für die besonders großen Abnahmemengen.

Aufgabenstellung:

a) Ordnen Sie diese Jahresrückvergütungen den vier Rohstoffen zu (in Mio. €)

1. als Gesamtsumme unter Anwendung eines reinen Tragfähigkeitsprinzips

i. nach dem Umsatz der Rohstoffe

ii. nach dem Ergebnisbeitrag der Rohstoffe (Umsatz minus Einkaufswert)

2. unter Anwendung eines geeigneten Verursachungsprinzips.

b) Um welchen Wert pro Tonne bzw. um wieviel Prozent könnten Sie die Verkaufspreise der Rohstoffe jeweils senken, wenn Sie diese Jahresrückvergütungen nach Anwendung der obigen drei Zuordnungsmethoden voll an die Kunden weitergeben würden?

c) Welches Zuordnungsprinzip führt zur korrekten kostenrechnerischen Anpassung der Verkaufspreise und warum?

Lösung:

Zu a) 1.

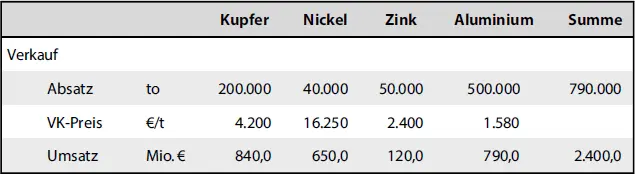

Der Umsatz pro Rohstoff wird durch die Multiplikation der Verkaufspreise mit den Absatzmengen ermittelt. Die Absatzmenge entspricht vorgabegemäß der gesamten Einkaufsmenge pro Rohstoff (  Tab. 12).

Tab. 12).

Tab. 12

KupferNickelZinkAluminiumSumme

So ist z. B. der Umsatz mit Aluminium 1.580 €/t × 500.000 t ÷ 1.000 = 790 Mio. €.

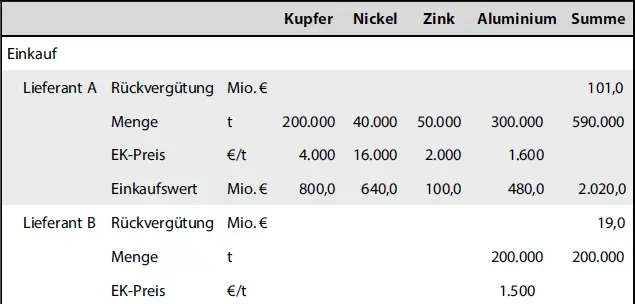

Danach wird der gesamte Einkaufswert der Rohstoffe ermittelt, indem man bei beiden Lieferanten die Einkaufsmengen mit den Einkaufspreisen multipliziert. So macht z. B. der Einkaufswert von Kupfer beim Lieferanten A einen Betrag von 200.000 t × 4.000 €/t ÷ 1.000 = 800 Mio. € aus.

Nachdem man die Gesamtsumme der Einkaufswerte (des Lieferanten A und B) vom Umsatz der jeweiligen Rohstoffe abzieht, erhält man den Ergebnisbeitrag eines jeden Rohstoffs zum Gewinn des Unternehmens. So hat der Rohstoff Aluminium einen Einkaufswert von insgesamt 480,0 Mio. € + 300,0 Mio. € = 780,0 Mio. € und somit einen (vorläufigen) Ergebnisbeitrag von

790,0 Mio. € – 780,0 Mio. € von 10,0 Mio. € ( Tab. 13).

Tab. 13

KupferNickelZinkAluminiumSumme

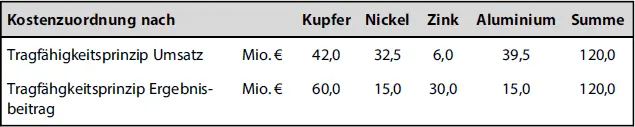

Die Verteilung der gesamten (gemeinsamen) Rückvergütung der Lieferanten A und B, d. h. 101 Mio. € + 19 Mio. € = 120 Mio. € wird nun alternativ nach dem Umsatz bzw. nach dem Ergebnisbeitrag vorgenommen ( Tab. 14).

Tab. 14

Kostenzuordnung nach KupferNickelZinkAluminiumSumme

So erhält z. B. der Rohstoff Kupfer nach der Zuordnung der Rückvergütung von 120 Mio. € auf einen Umsatzanteil von 840 Mio. € vom Gesamtumsatz von 2.400 Mio. € einen Anteil von

840 Mio. € ÷ 2.400 Mio. € × 120 Mio. € = 42 Mio. €.

Stattdessen wird dem Rohstoff Kupfer, wenn der relativ hohe Ergebnisbeitrag von 40 Mio. € von insgesamt 80 Mio. € als Verteilungsgrundlage derselben Rückvergütung benutzt wird, ein Anteil von

40 Mio. € ÷ 80 Mio. € × 120 Mio. € = 60 Mio. €

zugeordnet.

Zu a) 2.

Sollten genauere Informationen zu Vereinbarungen mit den Lieferanten hinsichtlich ihrer Jahresrückvergütungen existieren, so könnte man diese als Grundlage einer verursachungsgerechten Zuordnung benutzen. So könnte z. B. vertraglich festgelegt sein, dass die Rückvergütung nur für einen oder für zwei der Rohstoffe gedacht sind.

Falls eine solche Information nicht vorliegt, kann als eine verursachungsgerechte Verteilungsgrundlage der Rückvergütungen der Wert des Einkaufes bei den jeweiligen Lieferanten herangezogen werden. Eine Aufteilung nach dem Einkaufswert ist wohl sinnvoller, als eine Aufteilung nach der eingekauften Menge. Dafür, dass ein hoher Wert eingekauft wird, gibt es auch einen hohen Rabatt als Jahresrückvergütung. Dies mag bei anderen Rabattformen (z. B. einem ausdrücklichen Mengenrabatt) anders sein.

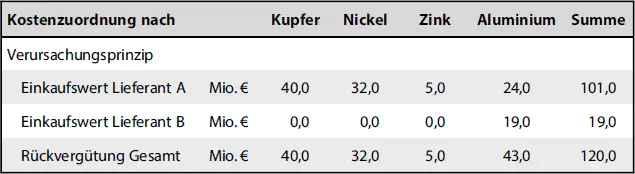

Diese Verteilung ist natürlich für beide Rückvergütungen einzeln durchzuführen, da ja die Vergütung des Lieferanten B von derjenigen des Lieferanten A unabhängig ist. Das ist für den Lieferanten B einfach, da die ganze Rückvergütung nur den Rohstoff »Aluminium« betrifft. Für den Lieferanten A ist die Aufteilung z. B. für Kupfer wie üblich mit dem gesamten Einkaufswert beim Lieferanten A (2.020 Mio. €) zu berechnen, d. h.:

800 Mio. € ÷ 2.020 Mio. € × 101 Mio. € = 40 Mio. €.

Somit erhält man folgende Aufteilung der Rückvergütung auf die vier Rohstoffe ( Tab. 15).

Tab. 15

Kostenzuordnung nach KupferNickelZinkAluminiumSumme

Zu b)

Um zu berechnen, um wieviel Prozent die Verkaufspreise der jeweiligen Rohstoffe bei einer der drei Methoden der Zuordnung von Kosten (hier Kostenreduktionen) angepasst werden können, setzt man die jeweiligen Rückvergütungen für jeden Rohstoff ins Verhältnis zu dessen Verkaufsumsatz. Natürlich könnte man auch zuerst die Rückvergütungen durch die Absatzmenge teilen (um eine Rückvergütung pro Tonne zu erhalten) und dann das Ergebnis als Prozentsatz des Verkaufspreises ausdrücken. Das Ergebnis ist in Tabelle 16 dargestellt.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kostenrechnung»

Представляем Вашему вниманию похожие книги на «Kostenrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kostenrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.