José Agustín Cruelles Ruíz - Stock, procesos y dirección de operaciones

Здесь есть возможность читать онлайн «José Agustín Cruelles Ruíz - Stock, procesos y dirección de operaciones» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Stock, procesos y dirección de operaciones

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Stock, procesos y dirección de operaciones: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Stock, procesos y dirección de operaciones»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Stock, procesos y dirección de operaciones — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Stock, procesos y dirección de operaciones», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Tal y como hemos comentado anteriormente, el CMTN es equivalente al tiempo estándar, es decir, que el tiempo estándar es el mínimo tiempo necesario.

Según esto se deduce, si comparamos con la fórmula 3:

Fórmula 7

y

Fórmula 8

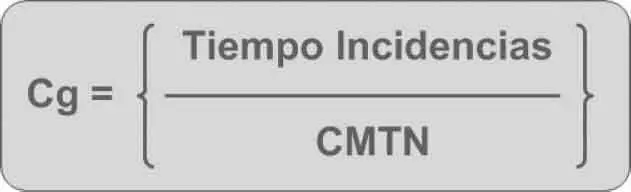

Por tanto, todo el despilfarro se divide entre estos dos grandes grupos. Para poder medir qué cantidad de despilfarro se ha debido a una causa u otra, se procede a definir lo siguiente:

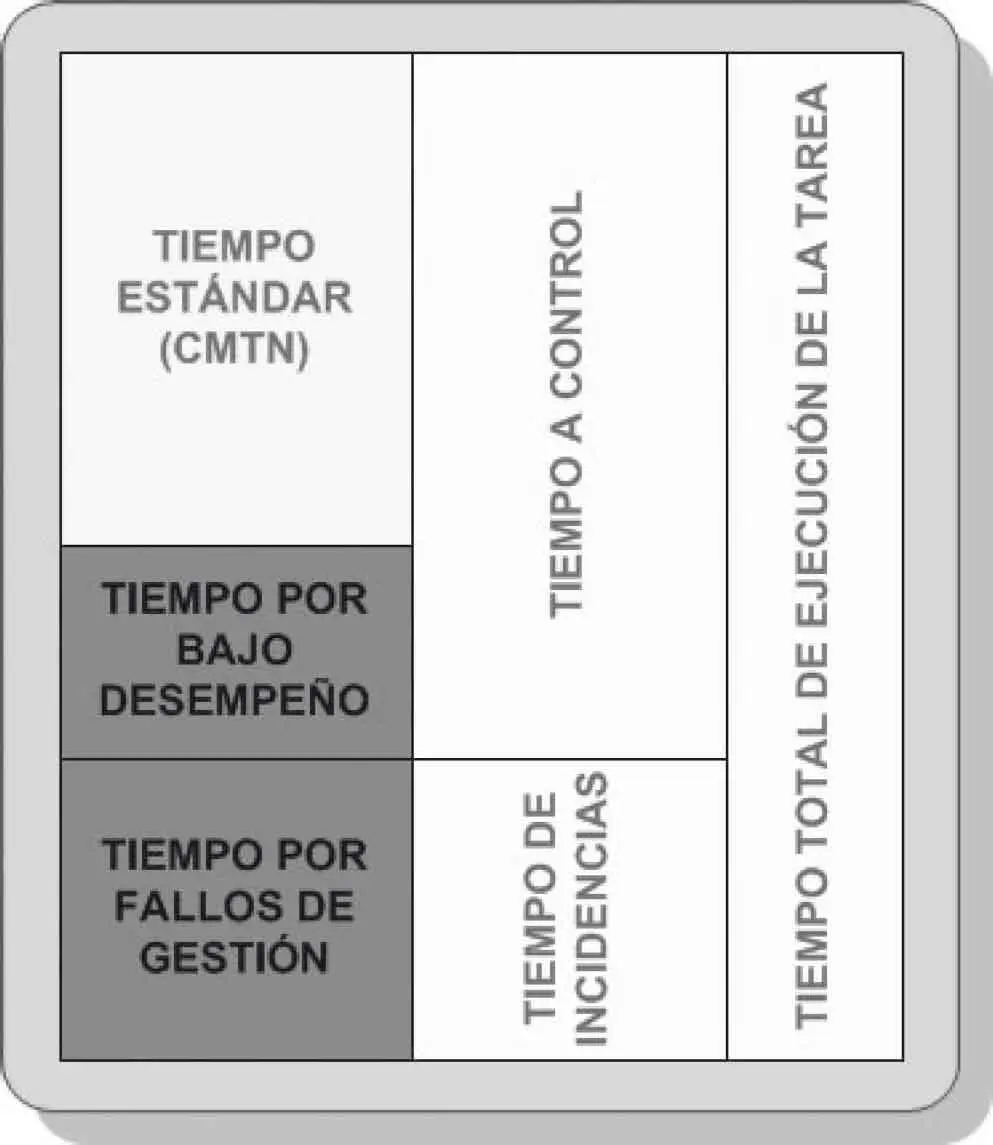

Tiempo a control (TC): Es el tiempo, medido en Horas-hombre, en las que los operarios han podido producir con total normalidad y, por tanto, les es exigible una producción proporcional a dicho tiempo.

Tiempo de incidencia (TNC): Es el tiempo, medido en Horas-hombre, en el que por fallos de gestión (falta de trabajo, de materiales, etc.), los operarios no han podido producir con normalidad y, por tanto, no es exigible una producción durante ese tiempo.

Tiempo de presencia (TP): es el tiempo, medido en Horas-hombre, durante el que los operarios han permanecido en la fábrica.

Tengamos en cuenta que el Tiempo de Presencia es el tiempo que la empresa tendrá que pagar a final de mes con producción o sin ella.

Figura 2.4

Para poder calcular parámetros como la actividad y la cantidad de horas de incidencia, será necesario un sistema de control de la productividad. Durante el desarrollo del curso se tratará ampliamente el cálculo de estos parámetros.

2.2.1. Despilfarros por improductividades causadas por la mano de obra directa y cálculo de Cact

Este tipo de despilfarro es aquel que se debe, simplemente, a la realización de tareas en un tiempo superior al estándar sin otra causa que la falta de desempeño.

La mano de obra directa solo puede causar despilfarro dentro del tiempo a control, es decir, dentro del tiempo durante el que les ha sido posible ser productivos, durante el tiempo de presencia y sin incidencias.

La Actividades la medida del empeño de los operarios. Hay distintas escalas de medida de la actividad: la 60-80 y la 100-133 son las más utilizadas.

La actividad es la ratio entre el trabajo realizado (medido en tiempo estándar) y el tiempo empleado para realizar dicho trabajo. Se expresa en términos porcentuales:

Fórmula 9

Por tanto, siempre que la Actividad se sitúe por debajo de 100 estaremos teniendo despilfarro por falta de desempeño.

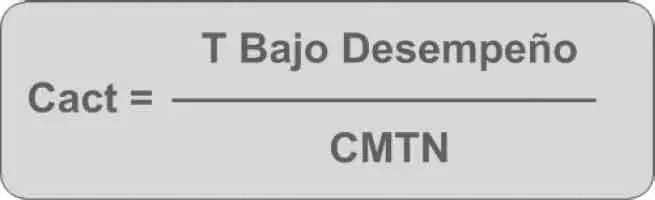

Para poder calcular el Cactpartiremos del cálculo de la actividad obtenida según nuestro sistema de control de la productividad. Partiremos de una hipótesis, y es que la actividad será siempre menor que 100; por tanto, suponemos que existe despilfarro a causa de un bajo desempeño. En ocasiones la actividad es superior a la normal. En este caso, se supone que los operarios percibirán un incentivo monetario. Este aspecto se tratará durante el curso.

Lo que necesitamos calcular es el tiempo que se ha dedicado por encima del estándar (CMTN) a partir de la actividad.

Si dividimos toda la ecuación entre CMTN:

Fórmula 10

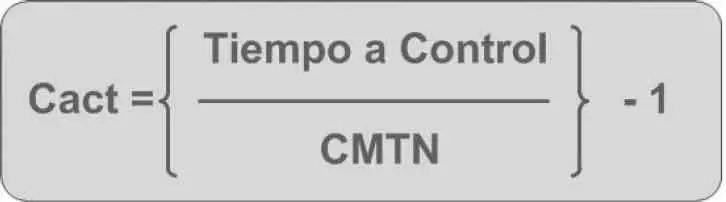

Es posible que el tiempo a control sea menor que el CMTN. Este es el caso en el que los operarios ejercen un desempeño por encima del normal y se dará a cambio de un incentivo; el Cact sería entonces negativo. Este escenario es posible pero de momento no se va a considerar para no dar más complejidad a la explicación.

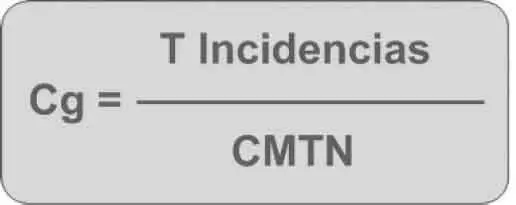

2.2.2. Despilfarros por fallos de gestión y cálculo de Cg

Fórmula 11

Primeramente se van a listar los posibles fallos de gestión (incidencias):

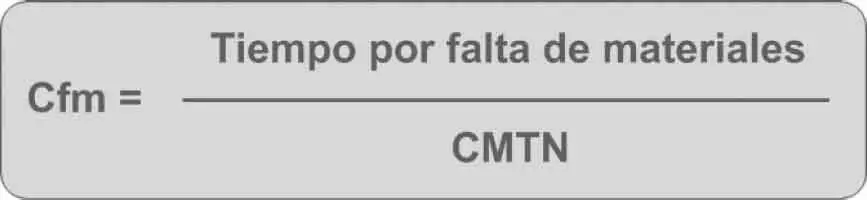

Falta de materiales (Cfm): una mala planificación de las compras y los aprovisionamientos internos provocará paradas.

Desequilibrio entre la carga de trabajo y la capacidad disponible (Cdq): en todo proceso productivo hay una tarea que es la limitante y que condiciona la cantidad de producción que se puede hacer en el resto de tareas independientemente de la capacidad de estas. Cuanta más diferencia de capacidad haya entre las distintas fases, mayores serán los desequilibrios. En estos casos no se producen paradas explícitas, sino que lo que ocurre es una bajada del ritmo para «estirar el trabajo disponible». El desequilibrio también puede darse por una falta de carga de trabajo suficiente como para poder igualarla a la capacidad existente. En este caso el defecto de gestión proviene desde el departamento comercial.

Paradas por averías (Cmt).

Defectos de información (Cdi): Que pueden provocar paradas o trabajos innecesarios.

Reprocesos (Crp): Es el tiempo que se dedica a hacer un trabajo de manera repetida por algún fallo de calidad.

Fórmula 12

El coeficiente de cada ineficiencia se calculará a partir del tiempo despilfarrado a partir de dicha ineficiencia dividido entre CMTN. Es decir que:

Fórmula 13

Análogamente se haría para el resto de los coeficientes.

2.3. Cálculo del despilfarro y sus coeficientes

2.3.1. Requisitos mínimos para el cálculo del despilfarro

Para tener una referencia con la que comparar, es necesario tener los tiempos estándar (CMTN).

El despilfarro servirá como herramienta de trabajo a priori para establecer un objetivo, pero hay que calcularlo después de realizada la fabricación para conocer su valor real. Es necesario un sistema de control de la productividad.

Hay que fijar un período de cálculo, semanas, meses o años.

2.3.2. Control de la productividad como método de toma de datos para el cálculo del despilfarro

El control de la productividad es una herramienta para poder comparar el trabajo realizado medido en tiempo estándar con el tiempo empleado a control. Si el tiempo realizado es mayor que el tiempo empleado, entonces se está dando un escenario de elevado empeño; en caso contrario, estaremos ante un despilfarro por baja productividad. El cálculo de la productividad se realizará por tareas o fases y no por operarios, ya que calculamos el despilfarro de nuestro sistema y no el que causan los operarios. Si bien son cálculos que se pueden hacer en paralelo.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Stock, procesos y dirección de operaciones»

Представляем Вашему вниманию похожие книги на «Stock, procesos y dirección de operaciones» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Stock, procesos y dirección de operaciones» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.