AAVV - Aportacions entorn del desenvolupament territorial i social valencià

Здесь есть возможность читать онлайн «AAVV - Aportacions entorn del desenvolupament territorial i social valencià» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, ca. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Aportacions entorn del desenvolupament territorial i social valencià

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Aportacions entorn del desenvolupament territorial i social valencià: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Aportacions entorn del desenvolupament territorial i social valencià»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Aportacions entorn del desenvolupament territorial i social valencià — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Aportacions entorn del desenvolupament territorial i social valencià», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El mayor consumo per cápita (hogares) lo encontramos en Cataluña 13,6 l. seguido del País vasco (12,4 l.) y Asturias (12,2 l.) y la Comunidad Valenciana es una de la áreas con menor consumo, sólo 7,6 l.

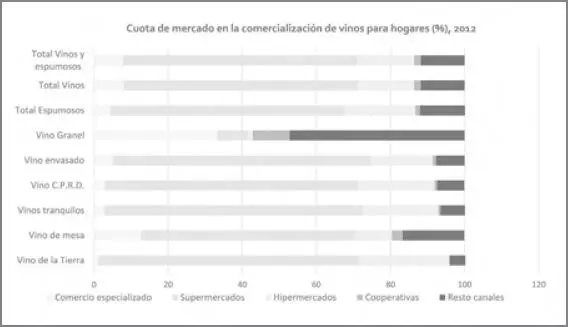

Antes de mirar cara al exterior, una última pincelada sobre el mercado interior, en concreto sobre dónde compran vino los hogares. El establecimiento dominante es el supermercado (63,2% de las compras) seguido de los hipermercados (15,4%), los establecimientos especializados (7,8%) y, finalmente los economatos y cooperativas (1,8%). Hay un 11,8% que se asigna a otras formas comerciales sin especificar, probablemente Internet y otras formas de compra como compras directas en las bodegas. De todos modos estos datos se deben de tomar con precaución dada la heterogeneidad del vino como producto. Dicha heterogeneidad hace que los diferentes tipos de vinos muestren comportamientos marcadamente diferentes en el mercado.

Fuente: Martín Cerdeño (2013).

Las exportaciones de vino

Un repaso a los mercados de exportación del vino es imprescindible ya que estos están jugando un papel crucial dada la caída del mercado interior. Hablando en volumen (millones de l. y de nuevo con cifras de 2012) nuestro principal “cliente” es Francia con 404 millones l., que absorbe el 19,3% de nuestras ventas exteriores. Desafortunadamente algo más del 80% es en vinos a granel sin DOP y sólo un 5,6% son vinos con DOP. El segundo es Alemania, con el 16,2% y aunque también domina el granel sin DOP (47,6%) al menos el peso de los vinos con DOP es notable, con un 25,3%. Muy lejos de estas cifras están nuestros 3 restantes compradores, Italia, Reino Unido y Portugal, respectivamente absorben el 8,6%, 8,5% y 7,9% de nuestras ventas. Es destacable el caso del Reino Unido ya que el 52,4% de los vinos que nos compra son vinos con DOP.

En valor (2012) el país que lidera la compra de nuestros vinos es Alemania, con un 15,4% de las operaciones, la mayoría (42,5%) con vinos con DOP seguido por el Reino Unido con el 13% de nuestras exportaciones también mayoritariamente de vinos con DOP (58,8%). Ya por debajo del 10% tenemos a nuestros 3 siguientes clientes: Francia (9,8%), EE.UU. (9,8%) y Bélgica (4%).

También es interesante saber quién paga mejor nuestros vinos. El ranking lo lidera Suiza, que paga de media 3,97€/l., seguido de México (3,46€), EE.UU. (3,26€) y Noruega (3€).

Panorama general del vino valenciano

Mostraré finalmente unos datos y gráficos que muestran el comportamiento de algunas de las variables citadas pero desde la perspectiva local, la de los vinos valencianos:

Destacar que un 45% de la producción de la Comunitat corresponde a vinos con Denominación de origen protegida (DOP), porcentaje superior a la media nacional (40%). Los embotellados han ido ganando terreno a los graneles. Si examinamos los amparados por las Denominaciones de Origen la distribución entre ambos tipos de vinos fue, aproximadamente:

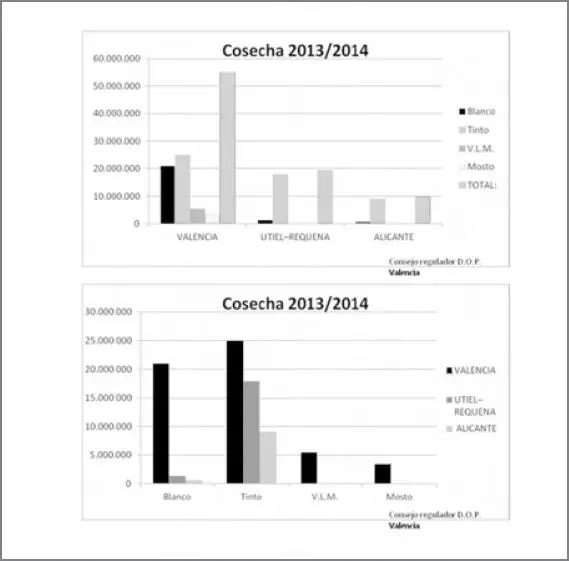

Por otra parte, si examinamos la producción de la cosecha 2013/2014 según productos y el agregado de cada una de dichas categorías por DOP vemos:

Esta es tierra de elaboración de tintos si bien en el caso de la DO Valencia el peso de los blancos es destacable. Una peculiaridad son las mistelas elaboradas con uva moscatel (V.L.M) que tiene un peso bastante destacable en el caso de la DO Valencia.

Los 840.822 hl de producción (algo más de 84 millones de l.) en las DOP valencianas se reparte: 65,3% es de la DO Valencia, el 22,9% de Utiel-Requena y el restante 11,8% de la DO Alicante.

El histórico de ventas de la DO Valencia muestra que tradicionalmente ha sido una zona abierta al exterior si bien es cierto que la necesidad de salir fuera ha hecho la competencia más dura y el año 2013 mostró una tendencia decreciente. No obstante, destacar que la caída que refleja el gráfico se refiere fundamentalmente a graneles mientras que los vinos envasados apenas han retrocedido:

Las cifras por países muestran que con las peculiaridades propias de esta zona productiva hay consistencia con las tendencias nacionales antes comentadas. Alemania es nuestro principal mercado pero absorbe sobre todo graneles y el Reino Unido el segundo, pero fundamentalmente adquiriendo vinos envasados.

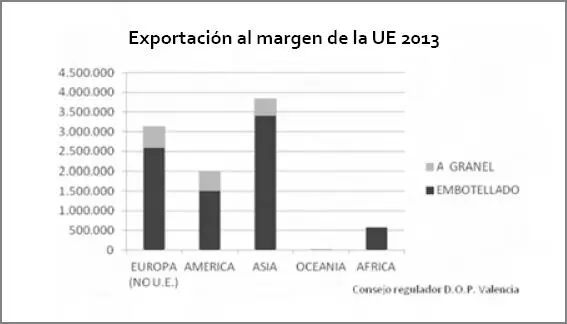

Fuera de la UE, Asia es nuestro principal cliente aunque con cifras modestas para el tamaño de ese mercado, los países extracomunitarios son nuestro segundo cliente y América el tercero, siendo éste un mercado muy prometedor.

Los datos muestran para los 8 primeros meses de 2014 unas exportaciones de 98,4 millones de euros, lo que colocaba a la Comunidad Valenciana como la 6ª región más exportadora de vinos (6% del total nacional). El vino embotellado fue el producto vitivinícola más exportado, con un 58% de las exportaciones de vino y los espumosos. Los vinos espumosos fueron el segmento más dinámico con tasas de crecimiento del 11%.

Bibliografía

DRINKS INTERNATIONAL (2014):THE WORLDS MOST ADMIRED WINE BRANDS, Drinks International.

GREEN, R.; RODRÍGUEZ ZÚÑIGA, M. Y SEABRA PINTO, A. (2003): “Las empresas de vino de los países del Mediterráneo, frente a un mercado en transición”, Distribución y Consumo, Septiembre-Octubre. Pps. 77-93.

IVACE (2014): VINOS DE LA COMUNITAT VALENCIANA, IVACE, Generalitat Valenciana.

MARTÍN CERDEÑO, V.J. (2013): “Consumo de vino en España”, Distribución y Consumo - Vol 2. Pps. 54-59.

MERCASA (2014): ALIMENTACIÓN EN ESPAÑA 2014; MERCASA. Pps: 355-388.

VINOS DE ESPAÑA (2012): EL VINO EN CIFRAS, Vinos de España, ICEX.

VINOS DE ESPAÑA (2015): EL VINO EN CIFRAS – AÑO 2014, Vinos de España, ICEX.

1 Conferencia impartida en La Nau de la Universitat de València, en el marco de la jornada “Universitat de València - Terres dels Alforins 2014: territorio y comunicación”. 2 de diciembre de 2014.

2 Departamento de Economía Aplicada Universitat de València.

3 En algunos casos estas personas van asociados a la imagen del producto, como el Tokaji o el champagne Cristal de Roederer y los zares, o incluso a personas concretas, como Winston Churchill y el Champagne Cuvée Sir Winston Churchill de la Maison Pol Roger.

4 Más allá del impacto directo hay otros impactos indirectos que pueden ser mucho más relevantes. El efecto de desarrollo local de la industria en zonas rurales, el efecto de mantener o mejorar la renta “agraria” en esas zonas y el efecto ambiental de mantenimiento de las explotaciones que en otros casos podrían ser zonas yermas, debe ser tenido en cuenta.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Aportacions entorn del desenvolupament territorial i social valencià»

Представляем Вашему вниманию похожие книги на «Aportacions entorn del desenvolupament territorial i social valencià» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Aportacions entorn del desenvolupament territorial i social valencià» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.