Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

60

In Deutschland stellt eine inländische Betriebsstätteebenfalls das Anknüpfungskriterium für die steuerliche Erfassung der Einkünfte dar, die ein ausländischer Joint Venture Partner aus der Beteiligung an einer inländischen Joint Venture Personengesellschaft erzielt. Diese werden nach § 1 Abs. 4 EStG bzw. § 2 Nr. 1 KStG i.V.m. § 49 Abs. 1 Nr. 2a EStG im Rahmen der beschränkten Steuerpflichtnur erfasst, wenn der ausländische Joint Venture Partner für die Einkünfte aus Gewerbebetrieb eine inländische Betriebsstätte unterhält. Als Betriebsstätte wird im deutschen Steuerrecht in § 12 S. 1 AO jede auf eine gewisse Dauer angelegte feste Einrichtung oder Anlage definiert, die der Tätigkeit eines Unternehmens dient.[19] Der ausländische Joint Venture Partner muss darin seine eigene gewerbliche Tätigkeit ausüben und über eine gewisse Verfügungsmacht verfügen.

61

Im Rahmen dieser Ausführungen wird davon ausgegangen, dass die Joint Venture Personengesellschaft nicht nur ihren Sitz und ihre Geschäftsleitung in Deutschland hat, sondern auch die Voraussetzungen für das Vorliegen einer inländischen Betriebsstätte gegeben sind. Deshalb unterliegen die Einkünfte aus Gewerbebetrieb, die der ausländische Joint Venture Partner aus der Beteiligung an einer inländischen Joint Venture Personengesellschaft erzielt, in Deutschland regelmäßig nach § 1 Abs. 4 EStG bzw. § 2 Nr. 1 KStG i.V.m. § 49 Abs. 1 Nr. 2a EStG der beschränkten Einkommensteuerpflicht. Bei dieser wird dem ausländischen Joint Venture Partner auch ein möglicher Verlustaus der Joint Venture Personengesellschaft zugerechnet, der mit anderen inländischen Einkünften i.S.d. § 49 EStG ausgeglichen, bzw. unter Berücksichtigung der deutschen nationalen Vorschriften der § 10d i.V.m. § 50 Abs. 1 S. 2 EStG zum Verlustabzug zurück- bzw. vorgetragen wird.

62

Durch die Anwendbarkeit eines DBA zwischen Deutschland und dem Ansässigkeitsstaat des ausländischen Joint Venture Partners wird das Besteuerungsrecht Deutschlandsauch im DBA-Fallnormalerweise nicht eingeschränkt. Da eine inländische Joint Venture Personengesellschaft regelmäßig auch abkommensrechtlich als Betriebsstätte[20] qualifiziert wird, wird die Besteuerungskompetenz für die durch diese erzielten Einkünfte aus Gewerbebetrieb normalerweise dem Betriebsstättenstaatzugewiesen, d.h. in diesem Fall Deutschland als Sitzstaat der Joint Venture Personengesellschaft.[21]

63

Bei der Finanzierungder Joint Venture Personengesellschaft durch ein Gesellschafterdarlehen bestehen im Nicht-DBA-Fallfür einen ausländischen Joint Venture Partner keine Unterschiede zur steuerlichen Behandlung eines inländischen Joint Venture Partners: Die gezahlten Schuldzinsen sind auf der Ebene der Personengesellschaft zunächst als Betriebsausgabe abzugsfähig und werden anschließend durch die Erfassung der Zinszahlung als Sonderbetriebseinnahme beim ausländischen Joint Venture Partner im Rahmen der beschränkten Steuerpflicht in Deutschland erfasst und somit steuerlich neutralisiert.

64

Besonderheiten können sich im DBA-Fallergeben: Hier müssen die Zinszahlungen als „ Sonderbetriebseinnahmen“ entsprechend des anzuwendenden DBA unter die jeweils relevante Spezialnorm subsumiert werden. Dabei werden insbesondere bezüglich der Frage, ob diese Sondervergütungen abkommensrechtlich als Zinsen oder als Unternehmensgewinne bzw. gewerbliche Einkünfte zu behandeln sind, von Rechtsprechung und Literatur unterschiedliche Ansichten vertreten.[22] Werden die Zinszahlungen – entsprechend dem nationalen deutschen Steuerrecht – abkommensrechtlich als gewerbliche Einkünfte betrachtet, bleibt die beschränkte Steuerpflicht in Deutschland nach § 15 Abs. 1 Nr. 2, § 49 Abs. 1 Nr. 2a EStG i.V.m. Art. 7 OECD-MA bestehen. Folge hiervon ist, dass die Zinszahlungen als Sonderbetriebseinnahme des ausländischen Joint Venture Partners in Deutschland besteuert werden. Wenn die Zinszahlungen aus der Sicht des Steuerrechts des Sitzstaates des ausländischen Joint Venture Partners hingegen abkommensrechtlich als Zinsen qualifiziert werden, ist eine Aufhebung bzw. Einschränkung des deutschen Besteuerungsanspruchs möglich, da das DBA das Besteuerungsrecht für Zinszahlungen entsprechend Art. 11 OECD-MA dem Sitzstaat des ausländischen Joint Venture Partners zuordnet. Zur Lösung eines solchen Qualifikationskonfliktes ist regelmäßig die Einleitung eines Verständigungsverfahrens i.S. des Art. 25 OECD-MA zwischen Deutschland und dem Sitzstaat des ausländischen Joint Venture Partners erforderlich.

65

Refinanzierungskostenund sonstige in wirtschaftlichem Zusammenhang mit der Beteiligung an der inländischen Joint Venture Personengesellschaft stehende Aufwendungen sind bei einem ausländischen Joint Venture Partner im Rahmen der beschränkten Steuerpflicht in Deutschland als Sonderbetriebsausgabenabzugsfähig. Sofern eine ausländische Kapitalgesellschaft als Joint Venture Partner ein Darlehen aufnimmt und diese Mittel an eine deutsche Joint Venture Personengesellschaft weiterleitet, kann ggf. – in Abhängigkeit von der Ausgestaltung des Systems der Personengesellschaftsbesteuerung im Ausland – sowohl im Inland als auch im Ausland ein Zinsabzug möglich sein (sog. „ Double-Dip “).[23]

3› III› 2. Joint Venture Kapitalgesellschaft in Deutschland

2.1 Allgemeines

66

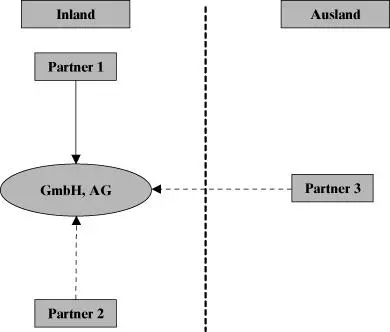

Bei der Errichtung einer Joint Venture Kapitalgesellschaft müssen im Vergleich zu einer Joint Venture Personengesellschaft bei der rechtlichen und wirtschaftlichen Ausgestaltung bestimmte Restriktionen beachtet werden. Insbesondere verfügt eine Kapitalgesellschaft über ein festes Grund- bzw. Stammkapitalund ist somit weniger flexibel. Weiterhin ist sie als eigenständige juristische Person von den Joint Venture Partnern weitgehend unabhängig.

Abb. 2:

Joint Venture Kapitalgesellschaft im Inland

[Bild vergrößern]

2.2 Steuerbelastung bei der Errichtung

67

Bei der Errichtung der Joint Venture Kapitalgesellschaft im Inland erbringen die Joint Venture Partner ihre Beiträge an die Kapitalgesellschaft und erhalten dafür Gesellschaftsanteile. Werden die Beiträge durch die Einlage des erforderlichen Gesellschaftskapitals in der Form von liquiden Mitteln im Rahmen einer Bargründungerbracht, ergeben sich beim Joint Venture Partner keine unmittelbaren steuerlichen Konsequenzen. Die geleistete Einlage bzw. die für den Erwerb der Beteiligung geleisteten Aufwendungen stellen die Anschaffungskosten für den Anteil an der Kapitalgesellschaft dar.

68

Steuerliche Folgen können sich allerdings ergeben, wenn sich die Einlage des Joint Venture Partners in das erforderliche Grund- bzw. Stammkapital der Joint Venture Kapitalgesellschaft im Rahmen einer Sachgründungdurch die Übertragung von Vermögenswerten aus dem Betriebsvermögen eines inländischen Joint Venture Partners gegen die Gewährung von Gesellschaftsrechten an der Joint Venture Gesellschaft vollzieht. Aus steuerlicher Sicht handelt es sich hierbei um einen „ tauschähnlichen Vorgang“, bei dem die in den übertragenen Vermögenswerten enthaltenen stillen Reservenals Differenz zwischen dem gemeinen Wert der hingegebenen Vermögensgegenstände und deren Buchwert beim Übertragenden besteuert werden.[24]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.