Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

31

Die in Deutschland seit 2008 eingeführten Regelungen zur sog. „ Zinsschranke“ nach § 4h EStG und § 8a KStG begrenzen den Abzug von Zinsaufwendungen grundsätzlich auf 30 % des steuerlichen EBITDA des jeweiligen Betriebes; der nicht abziehbare Nettozinsaufwand kann in nachfolgende Wirtschaftsjahre vorgetragen werden. Falls der Nettozinsaufwand einer inländischen Joint Venture Gesellschaft (als Personen- oder Kapitalgesellschaft) die Freigrenze von 3 Mio. EUR (§ 4h Abs. 2a EStG) übersteigt, kann sie ggf. durch die sog. Konzern-Klauselaufgrund fehlender Konzernzugehörigkeit dennoch eine Abziehbarkeit des Zinsaufwandes erreichen. Denn die Konzernklausel legt fest, dass die Zinsschranke nicht zur Anwendung kommt, wenn eine Kapitalgesellschaft nicht oder nur anteilig zu einem Konzern gehört (§ 8a Abs. 2 KStG i.V.m. § 4h Abs. 2 Buchst. b EStG). Entscheidend für die Konzernzugehörigkeit ist, dass die Gesellschaft im Konzernabschluss der Muttergesellschaft auf Basis der IFRS-Rechnungslegungsnormen konsolidiert werden könnte (§ 4h Abs. 3 S. 5 EStG). Da eine Joint Venture Beteiligung im Rahmen des Konzernabschlusses des jeweiligen Joint Venture Partners aber nur allenfalls nach der sog. Quotenkonsolidierung bzw. zukünftig vorrangig nach der Equity-Methode einzubeziehen ist,[21] greift die Zinsschranke aufgrund fehlender Konzernzugehörigkeitder Joint Venture Beteiligung – gemessen an den Konsolidierungspflichten gemäß IFRS Rechnungslegung – jedoch gerade nicht. Zusätzlich muss eine inländische Joint Venture Kapitalgesellschaft jedoch für einen uneingeschränkten Abzug von Zinsaufwendungen gemäß § 8a Abs. 2 KStG nachweisen, dass ihre Zinszahlungen an Gesellschafter, die zu mehr als 25 % beteiligt sind, nicht mehr als 10 % des Nettozinsaufwandes betragen.[22]

32

Nicht unter die Bestimmungen der Zinsschranke fallen Miet-, Leasing- und Lizenzentgelte.[23] Anstelle der direkten Zuführung von Finanzmitteln kann der Joint Venture Partner mittels Leasingauch Einzelwirtschaftsgüter zur Nutzung überlassen. Damit erspart sich die Joint Venture Gesellschaft die Finanzmittel zur eigenen Anschaffung der Wirtschaftsgüter. Die grundsätzliche Wahl zwischen Eigenkapitalzufuhr oder Gesellschafterdarlehen wird also durch das Leasing um eine Gestaltungsalternative erweitert.

Anmerkungen

[1]

Ungeachtet dessen kann eine steuerwirksame Übertragung der aus einem Betriebsvermögen stammenden Vermögenswerte im Einzelfall gewünscht sein (z.B. wenn der Joint Venture Partner über entsprechende Verlustvorträge verfügt).

[2]

Vgl. dazu näher Jacobs Internationale Unternehmensbesteuerung, S. 1008 ff. sowie Ländervergleich bei Bader Holdinggesellschaften, S. 214 ff.

[3]

S. im Einzelnen dazu 10. Kap. Rn. 48 ff.

[4]

Vgl. Grotherr/ Endres/Schultz Hdb. der Internationalen Steuerplanung, S. 276.

[5]

Vgl. dazu näher Jacobs Internationale Unternehmensbesteuerung, S. 1078 ff. m.w.N.; Mössner Steuerrecht international tätiger Unternehmen, Rn. 3.169 ff., S. 482 ff.

[6]

Zu steuerlich motivierten Holdingstrategien vgl. ausf. Bader Holdinggesellschaften, S. 95 ff.

[7]

Wenn z.B. die Einkünfte eines im Ausland ansässigen Joint Venture in Deutschland im Rahmen einer deutschen Betriebsstätte erzielt werden, werden diese grundsätzlich in Deutschland besteuert.

[8]

Vgl. Grotherr/ Endres/Schultz Hdb. der Internationalen Steuerplanung, S. 276.

[9]

Daneben existieren Sonderformen wie z.B. die GmbH & Co. KG, AG & Co. KG oder die Ltd. & Co. KG.

[10]

S. im Einzelnen dazu 7. Kap. Rn. 158 ff.

[11]

Vgl. Jacobs Internationale Unternehmensbesteuerung, S. 364 ff.

[12]

Daneben existieren Sonderformen wie z.B. die KGaA, sowie seit einiger Zeit die Europäische Aktiengesellschaft („Societas Europaea“ = „SE“), vgl. zur KGaA Kollruss StWi 2009, 280; zur SE Waclawik DB 2006, 1827; Deloitte/ Ehlermann/Nakhai Unternehmenskauf im Ausland, S. 41 ff.

[13]

Vgl. EuGH NJW 1999, 2027 – Centros; EuGH NJW 2002, 3614 – Überseering; EuGH NJW 2003, 3331 – Inspire Art.

[14]

Wenn sich z.B. der Sitz oder die Geschäftsleitung einer ausländischen Kapitalgesellschaft im Inland befindet, unterliegt diese der unbeschränkten Körperschaftsteuerpflicht i.S.d. § 1 Abs. 1 KStG.

[15]

Vgl. Schulte/Pohl Joint-Venture-Gesellschaften, Rn. 257 f.

[16]

Sog. „Tax Rate Shopping“ , vgl. bei Bader Holdinggesellschaften, S. 116 f.

[17]

Vgl. Jacobs Internationale Unternehmensbesteuerung, S. 971 f.

[18]

Vgl. Jacobs Internationale Unternehmensbesteuerung, S. 19.

[19]

Gemäß Art. 11 Abs. 1 OECD-MA wird das Besteuerungsrecht für grenzüberschreitende Zinszahlungen jeweils dem Sitzstaat des Zinsempfängers zugeordnet.

[20]

Vgl. die „Thin-Capitalization“ -Regelungen der wichtigsten europäischen Länder bei Bader Holdinggesellschaften, S. 219 ff.

[21]

Vgl. zu den bilanziellen Aspekten näher 4. Kap. Rn. 49 ff.zum HGB und Rn. 157 ff. für IAS/IFRS.

[22]

Vgl. ebenso Schulte/Pohl Joint-Venture-Gesellschaften, Rn. 291 ff.

[23]

Vgl. Begründung zum Entwurf eines Unternehmenssteuerreformgesetzes 2008, BT-Drucks. 16/4841, 59.

3› III. Steuerliche Behandlung von inländischen Joint Venture Gesellschaften

III. Steuerliche Behandlung von inländischen Joint Venture Gesellschaften

3› III› 1. Inländische Joint Venture Personengesellschaft

1.1 Allgemeines

33

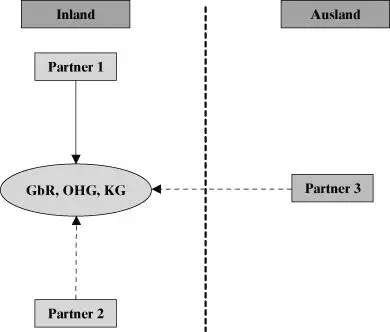

Einer der wesentlichen Gründe, der für die Errichtung einer Joint Venture Gesellschaft als inländische Personengesellschaft spricht, besteht darin, dass bei dieser für die Joint Venture Partner eine große Flexibilitätin der rechtlichen und wirtschaftlichen Ausgestaltung mit der Möglichkeit der Haftungsbegrenzung(z.B. als GmbH & Co. KG, AG & Co. KG oder als Ltd. & Co. KG) gegeben ist.

34

Dabei handelt es sich um die folgende Grundstruktur:

Abb. 1:

Joint Venture Personengesellschaft im Inland

[Bild vergrößern]

1.2 Steuerbelastung bei der Errichtung

35

Wird bei einer Bargründungdas vereinbarte Gesellschaftskapital einer inländischen Joint Venture Personengesellschaft durch die Einlage von liquiden Mitteln erbracht, ergeben sich für den inländischen Joint Venture Partner keine unmittelbaren steuerlichen Konsequenzen. Die geleistete Einlage bzw. die für den Erwerb der Beteiligung geleisteten Aufwendungen stellen die Anschaffungskosten für den Anteil an der Personengesellschaft dar.[1]

36

Demgegenüber kann eine Sachgründungmit steuerlichen Konsequenzen verbunden sein. Eine Sachgründung vollzieht sich durch die Übertragung von Vermögenswerten des Joint Venture Partners in das Gesamthandsvermögen der bereits bestehenden oder neu errichteten inländischen Joint Venture Personengesellschaft gegen die Gewährung von Gesellschaftsanteilen. Da die übertragenen Vermögenswerte aus dem Betriebsvermögen des inländischen Joint Venture Partners stammen, führt die Übertragung zu einer steuerlich relevanten Realisationder in den übertragenen Vermögenswerten enthaltenen stillen Reservenbeim Übertragenden in Form eines steuerpflichtigen Tauschvorgangs.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.