Albert Warnecke - Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds

Здесь есть возможность читать онлайн «Albert Warnecke - Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

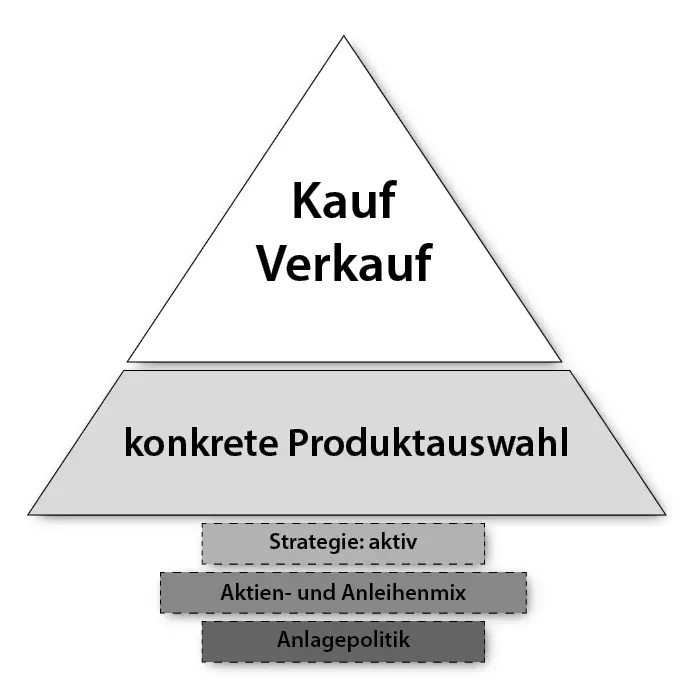

Die Finanzindustrie mag diese deformierte Entscheidungspyramide

Quelle: Finanzwesir

Eine klare Anlagepolitik ist unerwünscht. Wer weiß, was er will, hält Kurs und schichtet nicht permanent für teure Gebühren um.

Über das Thema Aktien- und Anleihenmix kann man sprechen. Es ist eine gute Chance, neue Produkte vorzustellen.

Die Strategie steht von vornherein fest: Nur aktiv gemanagte Produkte kommen infrage, da dort die Gebühren um ein Vielfaches höher sind als bei passiven Indexfonds.

Der Produktverkauf ist der Lebenszweck der Finanzindustrie. Die konkrete Produktauswahl und der anschließende Kauf bringen das Geld in die Kasse. Dementsprechend fokussiert sich die Finanzindustrie komplett auf die beiden obersten Segmente der Pyramide.

Das Problem: Die Werbeaussagen von Fondsanbietern, Banken und Sparkassen sind genauso ernst zu nehmen, wie die Anpreisungen der Wir-waschen-weißer-Leute: Es sind werbliche Aussagen, die hinreichend wahr sind, um nicht mit dem Gesetz in Konflikt zu kommen. Ansonsten gilt aber die in der Werbewirtschaft übliche Narrenfreiheit.

Die Scheinwerfer erleuchten nur die Spitze der Pyramide. Die Banken preisen ihre Produkte an, Magazine geben Aktientipps und die Verbrauchersendungen im Fernsehen empfehlen das beste Tagesgeldkonto. Es wird nur über Produkte, Produkte, Produkte geredet. Das Fundament der Pyramide liegt im tiefen Schatten. Deshalb halten wir die Spitze der Pyramide für die gesamte Pyramide und vergessen darüber die wirklich wichtigen Entscheidungen.

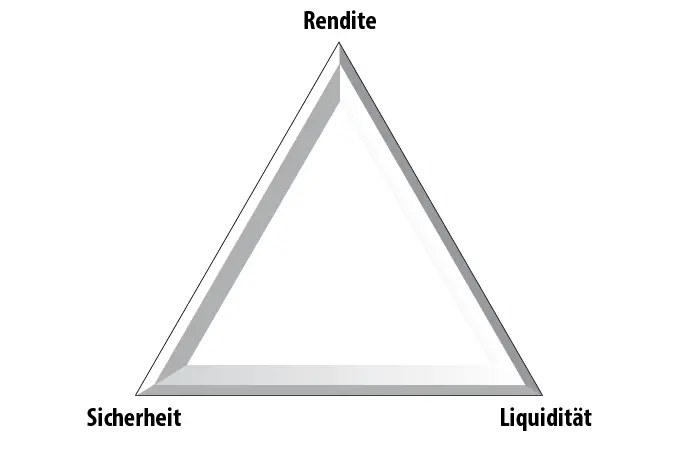

Das magische Dreieck der Geldanlage

Das magische Dreieck der Geldanlage stellt die fundamentalen Zusammenhänge zwischen Rendite, Risiko und Liquidität dar.

Die 2-von-3-Regel

Sie können immer nur zwei von drei Dingen haben, nie jedoch alle drei. Wer Ihnen z. B. eine sichere Anlage verspricht, die kontinuierlich und kräftig wächst und dazu noch verlustfrei von einem Tag auf den anderen verkauft werden kann, der lügt.

Das magische Dreieck der Geldanlage

Quelle: Finanzwesir

Rendite

Rendite bedeutet:Was wirft das Investment ab? Wie hoch sind die Zinsen, wie viel Dividende bekomme ich und gibt es Kurssteigerungen?

Sicherheit

Wie stark kann der Wert des angelegten Vermögens schwanken, besteht sogar die Gefahr eines dauerhaften Verlustes? Wenn ja: Bis hin zum Totalverlust?

Liquidität

Wie schnell lässt sich ein investierter Betrag verflüssigen, also wieder zu Bargeld machen oder in ein Bankguthaben umwandeln? Fallen dafür Strafkosten an oder müssen Abschläge beim Verkaufspreis hingenommen werden?

Je schneller eine Anlage zu Geld gemacht werden kann, umso liquider ist sie.

Wie positionieren sich die wichtigsten Anlageformen im Dreieck?

Tagesgeld

Tagesgeld ist liquide und sicher (zumindest alle Beträge, die vom deutschen Einlagensicherungsfonds gedeckt sind), aber es bringt kaum Rendite.

Aktien

Aktien bringen eine ordentliche Rendite und sind schnell verkauft, also liquide. Aber es gibt keine Garantie auf steigende oder auch nur stabile Kurse. Aktien sind riskant.

Anleihen

Das Anleihenuniversum ist groß. Eine deutsche Staatsanleihe ist sicher und liquide, bringt aber keine Rendite. Eine Unternehmensanleihe ist liquide und bringt eine deutlich höhere Rendite als eine deutsche Staatsanleihe, aber dafür trägt man als Anleger auch das Risiko, dass die Anleihe nicht mehr bedient werden kann, wenn das Unternehmen in Schwierigkeiten gerät.

Immobilien

Immobilien sind definitiv nicht liquide und auch die Rendite ist in den meisten Fällen äußerst gering. Zum Ausgleich dafür trägt man das Risiko, dass eine Biogasanlage in der direkten Nachbarschaft errichtet, eine Umgehungsstraße gebaut wird oder in 20 Jahren die Wärmedämmung als Sondermüll entsorgt werden muss.

Meine Meinung: Die selbst genutzte Immobilie ist eine Lifestyle-Entscheidung und keine Kapitalanlage.

Fazit

Die einzelnen Anlageklassen unterliegen dem 2-von-3-Gesetz, ein Portfolio aber nicht.

Durch die geschickte Kombination einzelner Anlageklassen stellen Sie Rendite, Sicherheit und Liquidität so ein, wie es zu Ihnen passt. So wie es die Profis auch machen.

Nur die Portfoliobetrachtung interessiert. Das unterscheidet die Profis von den Hobby-Tradern.

Andreas Clenow, Hedgefunds-Manager im Buch Stocks on the move

Ray Dalio, Gründer des Hedgefonds Bridgewater, schlägt in die gleiche Kerbe:

Die Art und Weise, wie Sie am besten arbeiten, ist die bestmögliche Diversifizierung. Durch Diversifikation verbessere ich meine Rendite-Risiko-Relation um den Faktor fünf.

Fangen Sie mit 100 Prozent Tagesgeld an und mischen Sie solange Aktien dazu, bis die Wunschrendite erreicht ist. Oder bis Sie die Schwankungen nicht mehr ertragen.

Wie das geht, lernen Sie in diesem Buch.

Die Anlagepolitik

Die Anlagepolitik ergibt sich aus Ihren Lebenszielen. Hier geht es um folgende Fragen:

Was sind Ihre Glaubenssätze in Bezug auf Geld?

Wollen Sie reich werden oder finanziell unabhängig?

Welchen Lebensstil möchten Sie pflegen?

Möchten Sie heiraten und eine Familie gründen?

Wollen Sie eine Immobilie kaufen?

Möchten Sie im Ausland arbeiten?

Möchten Sie sich selbstständig machen, in der Industrie arbeiten oder zieht es Sie in den öffentlichen Dienst?

Grundsätzlich: Was sind Ihre Prioritäten im Leben? Was sind Ihre Bedürfnisse?

Es gibt keine richtige und keine falsche Anlagepolitik. Ziel der Anlagepolitik ist es, aus den Lebenszielen realistische Anlageziele zu entwickeln. Sie werden feststellen, dass finanzieller Erfolg nicht viel mit Geldanlegen zu tun hat, stattdessen aber viel mit Psychologie, Gewohnheiten und Glaubenssätzen. Gerade Ihre eigenen Gewohnheiten und Glaubenssätze in Bezug auf Geld können Ihnen dabei gehörig in die Quere kommen.

Geld und Glaubenssätze

Was ist ein Glaubenssatz?

Unter einem Glaubenssatz , auch Dogma genannt, versteht man eine feststehende Definition oder eine grundlegende, normative Aussage, deren Wahrheitsanspruch als unumstößlich festgestellt wird.

Wo kommen die Glaubenssätze her?

Die wichtigste Prägung, die jeder von uns in Sachen Geld erfährt, findet zweifellos in der Familie statt. Die Eltern sind es, die uns den Umgang mit Geld vorleben. In manchen Familien wird offen über Geld gesprochen, bei anderen ist das ein Tabu.

Mangel, Sparsamkeit, Überfluss, Verschwendungssucht: Die Erinnerungen aus der Kindheit prägen den Erwachsenen. Wer war im Haushalt für die Finanzen zuständig? Wer hat sich um Versicherungen und Geldanlagen gekümmert? Der Vater? Die Mutter? Niemand?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds»

Представляем Вашему вниманию похожие книги на «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.