Werner Seebacher - Management Accounting. Arbeitsbuch 2

Здесь есть возможность читать онлайн «Werner Seebacher - Management Accounting. Arbeitsbuch 2» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Management Accounting. Arbeitsbuch 2

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Management Accounting. Arbeitsbuch 2: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Management Accounting. Arbeitsbuch 2»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Das Lehrbuch «Management Accounting.» befasst sich mit dem «Big Picture» – dem «Betriebswirtschaftlichen Gesamtzusammenhang» im Rechnungswesen – sowie mit den Elementen, die diesen Zusammenhang darstellen: Bilanz | Gewinn- und Verlustrechnung | Erfolgsplan | Finanzplan | Planbilanz.

Im «Arbeitsbuch 2 – Erfolgsplan | Finanzplan | Planbilanz» werden aufbauend auf dem «Big Picture» die Auswirkungen konkreter betriebswirtschaftlicher Aktivitäten und Geschäftsfälle in und auf Erfolgsplan, Finanzplan und Planbilanz dargestellt und erläutert. Die Darstellung erfolgt in Form von Fallbeispielen.

Im Anschluss an die Fallbeispiele, die jeweils einzelne wirtschaftliche Aktivitäten behandeln, werden die rechentechnischen Zusammenhänge zwischen Erfolgsplan, Finanzplan und Planbilanz in einer umfassenden Fallstudie dargestellt.

"Management Accounting. Arbeitsbuch 2 – Erfolgsplan | Finanzplan | Planbilanz" richtet sich an Studenten und Praktiker – an Studenten wirtschaftswissenschaftlicher Studienrichtungen im Rahmen ihrer Grundausbildung bzw. im Rahmen ihrer Einführungssemester, an Studenten von postgradualen Programmen, sowie an Praktiker, die im Management von Unternehmen tätig sind.

Management Accounting. Arbeitsbuch 2 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Management Accounting. Arbeitsbuch 2», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

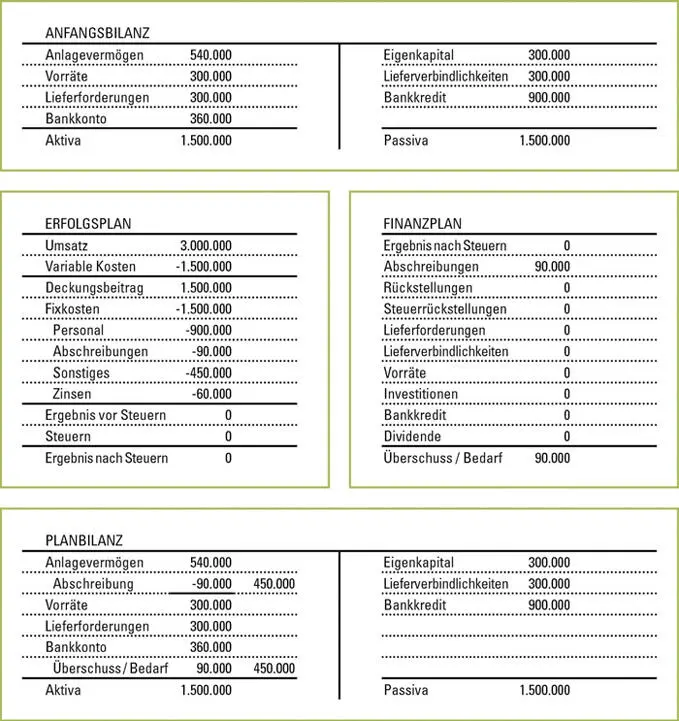

Basisdaten

Abbildung 22: Investition | Basisdaten

Lösungsformular

Abbildung 23: Investition | Lösungsformular

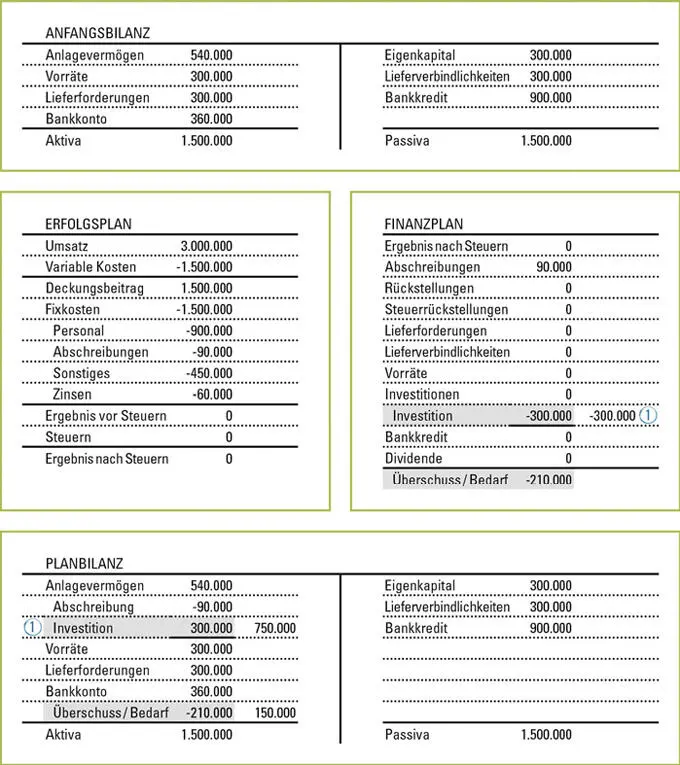

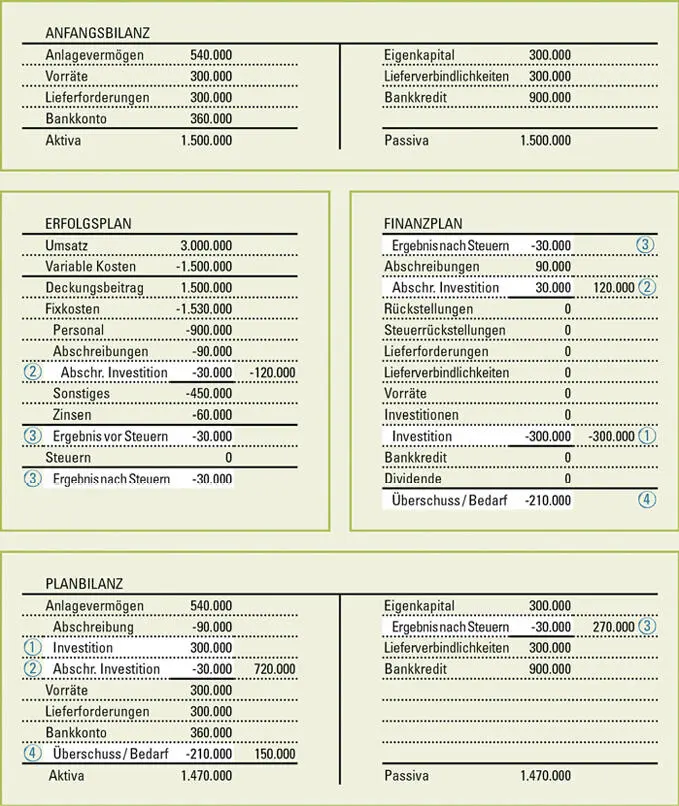

Lösung Schritt 1/4

Abbildung 24: Investition | Lösung Schritt 1/4

Die geplante Investition von 300.000 wirkt sich liquiditätsverschlechternd im Finanzplan des Unternehmens aus.

Gemeinsam mit den Abschreibungen von 90.000, die mit einem positiven Vorzeichen in den Finanzplan eingehen, führt die Investition somit bei einem geplanten Gewinn bzw. Verlust von Null aus dem Erfolgsplan, der die Ausgangsbasis des Finanzplans darstellt, zu einem Geldbedarf von 210.000 als Resultat des Finanzplans.

Die Investition von 300.000 erhöht das Anlagevermögen in der Planbilanz des Unternehmens, während gleichzeitig die bereits aus den Basisdaten gegebene Abschreibung von 90.000 das Anlagevermögen reduziert.

Der Geldbedarf von 210.000 aus dem Finanzplan reduziert den Bestand des Bankkontos in der Planbilanz.

Lösung Schritt 2-4/4

Abbildung 25: Investition | Lösung Schritt 2-4/4

Die Schritte 2 bis 4 ergeben sich nunmehr in einer automatischen Abfolge:

Der Abschreibungsbetrag von 30.000 ergibt sich durch Division des Investitionsbetrages von 300.000 durch die Abschreibungsdauer bzw. Nutzungsdauer von 10 Jahren.

Die Abschreibung von 30.000 wirkt sich ergebnisverschlechternd im Erfolgsplan des Unternehmens aus. (2) Bedingt durch den zusätzlichen Abschreibungsbetrag von 30.000 erhöhen sich die Fixkosten im Erfolgsplan. Da der dem Beispiel zu Grunde liegende Erfolgsplan von einem Gewinn bzw. Verlust von Null ausging, entsteht durch die erhöhten Fixkosten ein Verlust im Ausmaß von 30.000. (3) Dieser im Erfolgsplan ermittelte Verlust stellt gleichzeitig den neuen Ausgangspunkt des Finanzplans dar.

Durch den neuen Verlust von 30.000, der den Ausgangspunkt des Finanzplans bildet (3), durch die aus den Basisdaten übernommene Abschreibung von 90.000 und die neue Abschreibung von 30.000 (2), sowie durch die bereits in Schritt 1 dargestellte Investition von 300.000 ergibt sich weiterhin ein Geldbedarf von 210.000 als Ergebnis des Finanzplans. (4)

Sämtliche neuen Veränderungswerte aus dem Finanzplan werden nun zusätzlich in die Planbilanz übernommen:

Die neue Abschreibung von 30.000 (2) reduziert zusätzlich zur bereits aus den Basisdaten übernommenen Abschreibung das Anlagevermögen in der Planbilanz.

Der aus dem Erfolgsplan als Ausgangsbasis des Finanzplans übernommene Verlust von 30.000 reduziert das Eigenkapital in der Planbilanz. (3)

Der Geldbedarf als Resultat des Finanzplans reduziert das Bankkonto in der Planbilanz. (4)

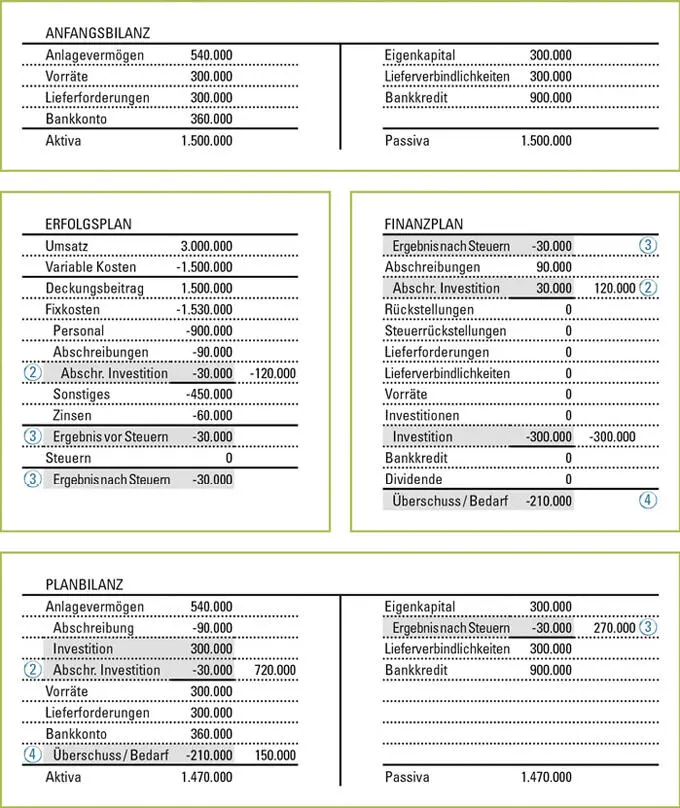

Gesamtlösung Schritt 1-4/4

Abbildung 26: Investition | Gesamtlösung Schritt 1-4/4

Die geplante Investition von 300.000 wirkt sich liquiditätsverschlechternd im Finanzplan des Unternehmens aus. (1)

Der Abschreibungsbetrag von 30.000 ergibt sich aus der Division des Investitionsbetrages von 300.000 durch die Abschreibungsdauer bzw. Nutzungsdauer des Investitionsobjektes von 10 Jahren.

Bedingt durch den zusätzlichen Abschreibungsbetrag von 30.000 erhöhen sich die Fixkosten im Erfolgsplan um 30.000. Die Abschreibung wirkt sich somit ergebnisverschlechternd im Erfolgsplan des Unternehmens aus. Gleichzeitig wird die Abschreibung im Finanzplan wieder mit einem positiven Vorzeichen korrigiert, da sie zu keiner Bezahlung von Geld führt. (2)

Da der dem Beispiel zu Grunde liegende Erfolgsplan von einem Gewinn bzw. Verlust von Null ausging, entsteht durch die erhöhten Fixkosten ein Verlust im Ausmaß von 30.000. Dieser im Erfolgsplan ermittelte Verlust von 30.000 stellt gleichzeitig den neuen Ausgangspunkt des Finanzplans dar. (3)

Durch den neuen Verlust von 30.000, der den Ausgangspunkt des Finanzplans bildet (3), durch die bestehende Abschreibung von 90.000 (siehe Basisdaten), die neue Abschreibung von 30.000 (2), sowie durch die Investition von 300.000 (1) ergibt sich ein Geldbedarf von 210.000 als Ergebnis des Finanzplans. (4)

Sämtliche Veränderungswerte aus dem Finanzplan werden in die Planbilanz übernommen:

Die Investition von 300.000 erhöht das Anlagevermögen in der Planbilanz. (1)

Die bestehende Abschreibung von 90.000 (Basisdaten) und die neue Abschreibung von 30.000 (2) reduzieren das Anlagevermögen in der Planbilanz.

Der aus dem Erfolgsplan in den Finanzplan übernommene Verlust von 30.000 reduziert das Eigenkapital in der Planbilanz. (3)

Der Geldbedarf als Resultat des Finanzplans reduziert das Bankkonto in der Planbilanz. (4)

Aufgabenstellung

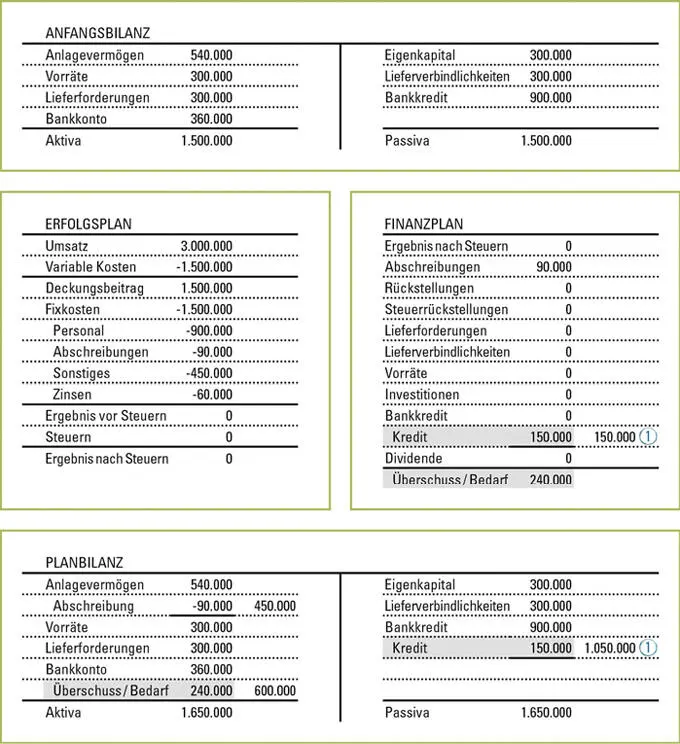

In dem in diesem Beispiel dargestellten Unternehmen wird geplant, den bestehenden Bankkredit zu Beginn des Wirtschaftsjahres um den Betrag von 150.000 zu erhöhen. Der Zinssatz für diesen zusätzlichen Kredit beträgt 5 Prozent pro Jahr und wird vom bestehenden Bankkonto abgebucht.

Auf der folgenden Seite sind die Anfangsbilanz, sowie Erfolgsplan, Finanzplan und Planbilanz des Unternehmens vor Berücksichtigung der oben beschriebenen wirtschaftlichen Aktivität dargestellt.

Bitte stellen Sie dar, wie sich die Krediterhöhung und die Verzinsung dieses zusätzlichen Kredites in Erfolgsplan, Finanzplan und Planbilanz des Unternehmens auswirken.

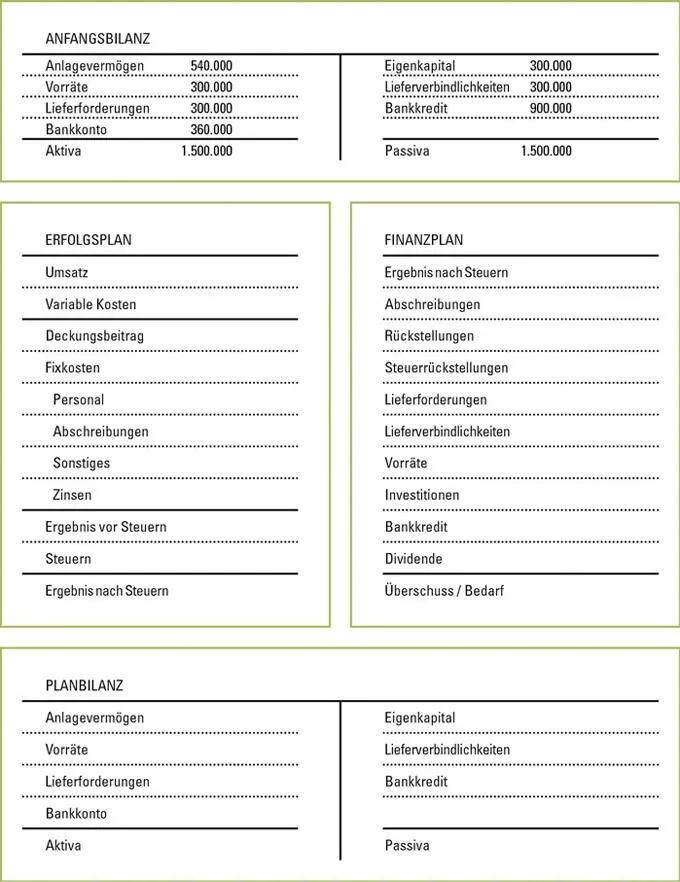

Basisdaten

Abbildung 27: Finanzierung | Basisdaten

Lösungsformular

Abbildung 28: Finanzierung | Lösungsformular

Lösung Schritt 1/4

Abbildung 29: Finanzierung | Lösung Schritt 1/4

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Management Accounting. Arbeitsbuch 2»

Представляем Вашему вниманию похожие книги на «Management Accounting. Arbeitsbuch 2» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Management Accounting. Arbeitsbuch 2» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.