Radomir BABIC - Working Capital Optimierung im Maschinen- und Anlagenbau

Здесь есть возможность читать онлайн «Radomir BABIC - Working Capital Optimierung im Maschinen- und Anlagenbau» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Working Capital Optimierung im Maschinen- und Anlagenbau

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Working Capital Optimierung im Maschinen- und Anlagenbau: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Working Capital Optimierung im Maschinen- und Anlagenbau»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Working Capital Optimierung im Maschinen- und Anlagenbau — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Working Capital Optimierung im Maschinen- und Anlagenbau», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

· Lücken im Zielsystem, die sich in den nicht ausreichend finanzorientierten Spitzenkennzahlen bzw. in fehlender Strategieorientierung insbesondere auf den unterschiedlichen Entscheidungsebenen widerspiegeln;

· Lücken im Führungssystem, die sowohl Interessenkonflikte der betroffenen Funktionseinheiten der involvierten Akteure beinhalten als auch die Schwierigkeiten einer Quantifizierung in monetären Größen;

· Lücken im Führungssystem, die sich insbesondere durch häufige Überbetonung des Effizienzdenkens und damit einer, Vernachlässigung der Effektivität erkennen lassen.

So lassen sich bezüglich des wertorientierten Steuerungsbedarfs typische Herausforderungen im SCM herausfiltern:[47]

· fehlende unternehmensübergreifende Koordinationsinstanz in der Supply Chain;

· zu hohe produkt- und partnerseitige Komplexität in der Supply Chain;

· Mehrfachmitgliedschaften in konkurrierenden Supply Chains;

· Gefahr des Ausschlusses der Wettbewerbsmechanismen in der Supply Chain;

· immer noch vorherrschende funktionsbereichsgetriebene Produktorientierung anstatt durchgängige Prozessorientierung in der Supply Chain;

· Interpretative Verständnisprobleme hinsichtlich des Verantwortungsbereichs und der organisatorischen Auslegungsordnung des SCM.

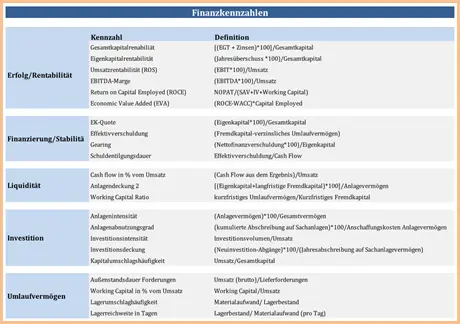

2.1.2 Wertorientierte Kennzahlen

Die wertorientierten Kennzahlen geben Auskunft über den Wert und die Wertsteigerung eines Unternehmens. Sie werden in vielen Unternehmen als Spitzenkennzahlen angesehen (vgl. Abb. 5).[48]

Abb. 5: Wertorientierte Kennzahlen[49]

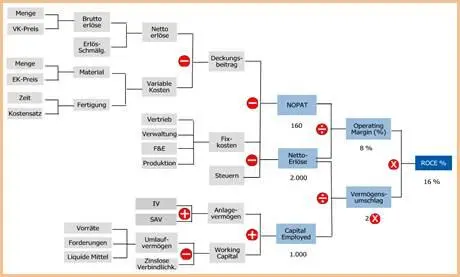

Return on Capital Employed (ROCE)

Die Kapitalrentabilität hat eine zentrale Bedeutung für die Messung und Steuerung des Unternehmenserfolges. Als Basis für die Ermittlung der wertorientierten Kennzahlen zeigt die Kapitalrentabilität die Verzinsung des im Unternehmen gebundenen Kapitals. [50]

Der ROCE kann in der Form des sog. ROCE-Baumes (vgl. Abb. 6) dargestellt werden.

Abb. 6: ROCE-Baum (alle Werte x 1.000)[51]

Der Einfluss auf die Umsatzrentabilität kann einerseits durch Umsatzsteigerungen und andererseits durch Kostensenkungen ausgeübt werden. Der Vermögensumschlag sagt aus, welcher Umsatz mit einem bestimmten Kapitaleinsatz erzielt wird.[52]

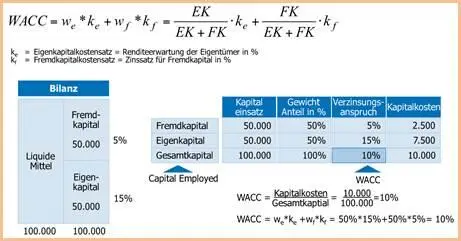

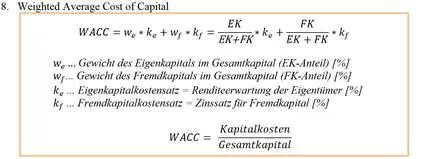

Kapitalkosten (WACC)

Ob ein Unternehmen die Werte schafft oder vernichtet, kann nach dem Abzug der Eigenkapitalkosten vom Bilanzergebnis beurteilt werden. [53]Deshalb muss das bilanzielle Ergebnis noch um die Eigenkapitalkosten reduziert werden.[54] Die Kapitalkosten können einerseits durch die Reduktion des Kapitals und andererseits durch die Gestaltung der Kapitalstruktur gesenkt werden. Die durchschnittlich gewichteten Kapitalkosten sind als WACC bekannt (vgl. Abb. 7).[55] [56]

Abb. 7: Grundkonzept der durchschnittlich gewichteten Kapitalkosten[57]

Sowohl das Unternehmen als auch jede einzelne Investition auf Projektebene haben nur dann einen wirtschaftlichen Sinn, wenn sie eine höhere Verzinsung erwirtschaften als die Kapitalkosten sind, die durch den Kapitaleinsatz ausgelöst werden. Eine Wertsteigerung wird erst dann erzielt, wenn unter Berücksichtigung der Gesamt-Kapitalkosten (WACC) eine Mindestrendite (interner Zinsfuß) erwirtschaftet wird, die diese Kosten zumindest abdeckt.

Economic Value Added (EVA)

Der EVA ist eine zentrale Messgröße für die Messung der Wertsteigerung eines Unternehmens.[58] Um einen positiven EVA zu erwirtschaften, muss der ROCE größer als die Kapitalkosten sein.[59]

Rechnerische Beziehungen

Punkt 1 bis 7[60]

Punkt 8[61]

Punkt 9[62]

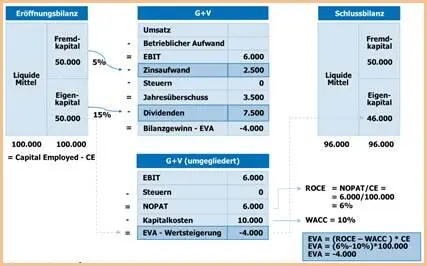

Zusammenfassend wird das Beispiel unten ausgehend von den Angaben in der Abb. 8 gezeigt (einfachheitshalber werden die Steuern vernachlässigt). Die erwirtschaftete Rendite in der Höhe von 6% ist unzureichend, da die Kapitalkosten (WACC), die 10% betragen, nicht gedeckt sind. In aller Konsequenz verschärft sich die Lage weiterhin, wenn die Ertragssteuern berücksichtigt werden. Das Unternehmen kann also die Kosten für das bereitgestellte Kapital, ohne EK zu verbrauchen, nicht abdecken. Die Situation spiegelt sich in einer negativen Bilanz bzw. EVA wider.[63] [64]

Abb. 8: Berechnung von G+V, WACC, EVA[65]

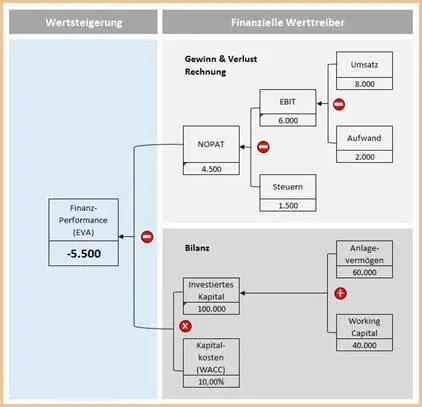

In Abb. 9 werden die Werttreiber-Faktoren vereinfacht dargestellt. Hier wird auch noch der Einfluss der Erwerbssteuer berücksichtigt, was eine weitere Verschlechterung zur Folge hat. Um eine höhere Wertsteigerung im Unternehmen zu erzielen, stehen mehrere Möglichkeiten zur Verfügung:

· beim Ast – NOPAT:

o den Umsatz erhöhen und/oder den Aufwand verringern, um ein höheres operatives Ergebnis zu erzielen.

· beim Ast - Kapital:

o Working Capital und wo möglich auch das Anlagevermögen reduzieren, um das gesamtinvestierte (gebundene) Kapital zu optimieren;

o Kapitalstruktur optimieren, zwecks niedrigeren Kapitalkosten.

Abb. 9: Finanzielle Werttreiber bei Economic Value Added (EVA)[66]

Shareholder Value (SHV) [67] [68]

Das SHV-Konzept hilft, die Wertentwicklung des Unternehmens zu überwachen, zu steuern und zu kommunizieren. Kernelemente des SHV sind: [69]

· wertorientierte Strategieformulierung und Wege zu deren Umsetzung;

· Messung der Wertschaffung […];

· Incentive System;

· interne Berichterstattung;

· externe Kommunikation.

SHV spiegelt den Marktwert des Eigenkapitals wider.[70] [71]

Das DCF-Verfahren hat sich zur Bestimmung des Unternehmenswertes durchgesetzt. Bei diesem Verfahren wird der Unternehmenswert als Kapitalwert der zukünftigen Cash Flows berechnet. Das DCF-Verfahren fokussiert sich auf die von Unternehmen erwirtschafteten und dadurch ausschüttbaren Cash Flows.[72]

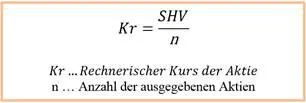

SHV dividiert durch die Anzahl der Aktien ergibt den auf Basis der erwarteten Finanzkraft des Unternehmens berechneten Aktienkurs, der in der Praxis vom tatsächlichen Aktienkurs abweicht (vgl. Abb. 10).[73]

Abb. 10: Shareholder Value[74]

Der Free Cash Flow dient zur Bedienung des EK und FK, deswegen erfolgt die Abzinsung (vgl. Abb. 11) über WACC.[75] [76]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Working Capital Optimierung im Maschinen- und Anlagenbau»

Представляем Вашему вниманию похожие книги на «Working Capital Optimierung im Maschinen- und Anlagenbau» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Working Capital Optimierung im Maschinen- und Anlagenbau» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.