Radomir BABIC - Working Capital Optimierung im Maschinen- und Anlagenbau

Здесь есть возможность читать онлайн «Radomir BABIC - Working Capital Optimierung im Maschinen- und Anlagenbau» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Working Capital Optimierung im Maschinen- und Anlagenbau

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Working Capital Optimierung im Maschinen- und Anlagenbau: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Working Capital Optimierung im Maschinen- und Anlagenbau»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Working Capital Optimierung im Maschinen- und Anlagenbau — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Working Capital Optimierung im Maschinen- und Anlagenbau», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

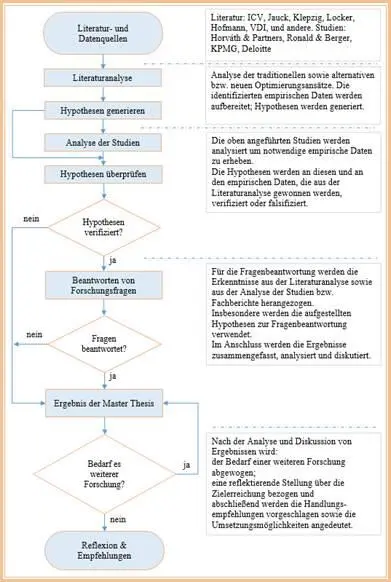

In Abb. 3 wird das Untersuchungsdesign dargestellt. Es ist ein linearer Forschungsprozess gewählt worden.

Es ist ein Forschungsmethodenmix aus deduktivem und induktivem Ansatz gewählt worden. Deduktiv wird die Literatur und induktiv werden die ausgewählten Studien sowie Forschungsberichte bearbeitet.

Es wird erwartet, dass mit dem skizzierten Forschungsmodell ausreichend relevante Daten zu generieren sind, um eine qualitativ ausreichende Überprüfung der Hypothesen und die gänzliche Beantwortung der Forschungsfragen zu ermöglichen (vgl. Abb. 2, Abb. 4 und Abb. 65).

Was und wie wurde untersucht?

Im Rahmen der Literatur- und Studienanalyse konnten mehrere Optimierungsansätze für das WCM identifiziert werden. Als prozessorientierter Konzeptrahmen, der branchenübergreifende Gültigkeit aufweist, dienten die Prozesse: Forecast-to-Fulfill, Order-to-Cash und Purchase-to-Pay. Die erstellte Analyse dieser zu optimierenden Prozesse basiert auf Arbeiten von Hofmann, Jauck, Klepzig, Losbichler und Vater sowie des internationalen Controller Vereins. Der wertorientierte Konzeptrahmen wurde überwiegend aus Arbeiten von Hofmann, Klepzig und Losbichler generiert. Das Grundgerüst der branchenübergreifenden Optimierungsmaßnahmen baut auf den Empfehlungen und Vorschlägen des Internationalen Controller Vereins auf, die im „Leitfaden für die nachhaltige Optimierung von Vorräten, Forderungen und Verbindlichkeiten“ beschrieben werden. Als Alternative zu den traditionellen Ansätzen zur Optimierung des C2C-Cycle wurde die „Cash- & Value Chain Velocity“ von Jauck und Rüll ausgewählt.

Angesichts dieser Branchenbesonderheiten beim Maschinen- und Anlagenbau wurde noch nach weiteren optimierenden Einflussfaktoren bzw. Möglichkeiten gesucht. Deswegen wurden das wertorientierte Supply Chain- und Value Management untersucht.

Aufbau der Master Thesis

Die vorliegende Arbeit ist typischerweise in drei große Abschnitte aufgeteilt: Einleitung, Hauptteil und Schlussteil. Was in den einzelnen Abschnitten behandelt wird, ist am Anfang jedes einzelnen Teiles erklärt. Als Navigationshilfe ist ein Master Thesis Aufbau in Prozessform abgebildet (s. Abb. 4). Hier ist der Aufbau angedeutet sowie abgebildet, welche Teilprozesse durchzuführen notwendig ist, um zum Ergebnis zu kommen bzw. weitere Empfehlungen vorschlagen zu können.

Wo liegen die Herausforderungen?

Am Ende dieser Arbeit stehen einerseits Ergebnisse mit Handlungsempfehlungen und andererseits die Herausforderungen, die zu bewältigen sind:

· Sensibilität für die Bedeutung des Working Capital Managements schaffen;

· Zielkonflikte ausbalancieren;

· Nachhaltigkeit und ganzheitliche Ansätze beachten;

· Prozessverankerung implementieren, klare Verantwortung für das Working Capital Management definieren /übernehmen;

· Working Capital Richtlinien konsequent umsetzen;

· Risikofaktoren berücksichtigen;

· Produktkomplexität reduzieren;

· Zielkosten durch Value Management in den Griff bekommen;

· Working Capital Projektplan erstellen /entwickeln;

· Monitoring des Working Capital Managements einführen;

· Komplexität des Themas der Working Capital Optimierung deutlich machen /aufzeigen;

· Sensibilität für das Working Capital entwickeln;

· Die wertorientierte Supply Chain Steuerung als strategisches Ziel implementieren;

· Effiziente Prozessgestaltung nachhaltig verbessern.

Abb. 4: Aufbau der Arbeit[39]

2. Hauptteil

Der Hauptteil ist in theoretische Grundlagen und praktische Forschungsarbeit aufgegliedert. Der theoretische Teil soll die notwendigen Grundlagen bieten, um die Hypothesen zu entwickeln sowie die Forschungsfragen zu beantworten. So werden hier zunächst die notwendigen Grundlagen der wertorientierten Unternehmensführung erklärt und diese am Beispiel WCM vertieft. Des Weiteren werden die bekannten sowie alternativen Ansätze zur Optimierung des Working Capital ausgearbeitet. Im praktischen Teil werden zwei wichtige Aufgaben erledigt. Die erste ist die Literaturanalyse und die zweite die Analyse bzw. die Diskussion von ausgewählten Studien.

2.1 Theoretische Grundlagen

Die Rolle dieser Erläuterungen ist es, die theoretischen Zusammenhänge der wertorientierten Unternehmensführung zu zeigen. So werden hier relevante Grundlagen der Wertorientierung, wertorientierte Kennzahlen sowie die Zusammenhänge zwischen ROCE, WACC, EVA und SHV erklärt. Des Weiteren werden die Grundlagen des WCM dargelegt, um anschließend die Relation zum wertorientierten SCM zu untersuchen. Zudem wird der Einfluss des Working Capital Managements auf den Unternehmenswert über EVA, und auf die Rentabilität des Unternehmens über ROCE, beleuchtet.

2.1.1 Wertorientierte Unternehmenssteuerung

Wertorientierte Unternehmenssteuerung orientiert sich am SHV-Ansatz, in dem die gesamte Unternehmenssteuerung auf die Ziele der Eigentümer auszurichten ist. Shareholder sind vordergründig an einer langfristigen Steigerung des Eigenkapitalwertes interessiert. Eine langfristige Steigerung des Eigenkapitalwertes wird nur dann erfolgreich sein, wenn das gesamte Unternehmen dieses Ziel verfolgt. Dazu bedarf es eines umfassenden wertorientierten Steuerungssystems, das weit mehr als die Bereitstellung einer Spitzenkennzahl umfasst. Der SHV-Ansatz sollte vielmehr darauf zielen, die Geschäftsbereiche durch die Vorgabe wertorientierter Ziele für die Schaffung von Mehrwert des Gesamtunternehmens zu gewinnen. Durch die Bereitstellung konkreter Zielvorgaben sind die Bereichsmanager am Zug. Sie sollen ihr Handeln auf die Steigerung des Eigenkapitals konzentrieren.[40]

Somit ist das Konzept der wertorientierten Unternehmenssteuerung viel mehr als eine alleinige Fokussierung des Managers auf eine wertorientierte Spitzenkennzahl. Um die von der Konzernzentrale erwünschten Verhaltensauswirkungen zu erreichen, muss der Fokus auf die weiteren Einflussfaktoren, insbesondere auf die Verankerung von zusätzlichen Maßnahmen zur Erreichung der Zielvorgaben, gerichtet werden. Allein die Kommunikation wertorientierter Zielvorgaben reicht hier nicht. Nach Weber et al. ist die Berücksichtigung weiterer Stellgrößen für die Implementierung eines wertorientierten Unternehmenssteuerungskonzeptes entscheidend:[41]

· Gestaltung einer wertorientierten Zielplanung;

· Gestaltung eines wertorientierten Berichtswesens;

· Gestaltung eines wertorientierten Anreizsystems;

· Gestaltung einer wertorientierten Kapitalmarktkommunikation.

Im Kontext der kapitalmarktorientierten Betrachtungsweise wird ein Unternehmen nur dann Wert schaffen, wenn es neben den Kosten aus der Umsatztätigkeit auch die Kosten für das EK bedienen kann.[42]

Trotz der Finanz- und Wirtschaftskrise in den letzten Jahren und der damit einhergehenden Skepsis hat sich die grundsätzliche Orientierung des Wirtschaftens an den Erfordernissen der Kapitalmärkte und der Kapitalgeber durchgesetzt. Die Unternehmenswertsteigerung hat sich bei vielen Akteuren als oberste Zielvorgabe etabliert. [43]Obwohl Wertorientierung von den meisten Unternehmen als möglich und sinnvoll erachtet wird, setzen nur wenige Unternehmen dieses Konzept um. [44]„Eine zentrale Herausforderung besteht u.a. darin, sowohl Entscheidungen als auch deren tatsächliche Umsetzung wertorientiert zu treffen bzw. zu evaluieren.“[45] In diesem Zusammenhang lassen sich folgende Lücken feststellen:[46]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Working Capital Optimierung im Maschinen- und Anlagenbau»

Представляем Вашему вниманию похожие книги на «Working Capital Optimierung im Maschinen- und Anlagenbau» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Working Capital Optimierung im Maschinen- und Anlagenbau» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.