Dani Parthum - DR. NO und die Unschuldigen

Здесь есть возможность читать онлайн «Dani Parthum - DR. NO und die Unschuldigen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:DR. NO und die Unschuldigen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

DR. NO und die Unschuldigen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «DR. NO und die Unschuldigen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

–

Sechs Männer, ein Wille: der Finanzdeal namens Omega55. Als Vorstände der HSH Nordbank genehmigten die Männer Ende 2007 dieses 2,4 Milliarden Euro Geschäft – hastig und übereilt, und obwohl es wirtschaftlich nutzlos war für die HSH. Unter ihnen: Prof. Dirk Jens Nonnenmacher, genannt Dr. No. Er wurde zum öffentlichen Gesicht der folgenschweren Entscheidung. Im Juli 2013 fanden sich die Ex-Landesbanker auf der Anklagebank wieder. Wegen schwerer Untreue im Fall von Omega55 beziehungsweise Bilanzfälschung. Der Prozess endete überraschend mit Freisprüchen. Die Staatsanwaltschaft legte noch im Juli 2014 Revision ein.

Die Journalistin Dani Parthum hat den Skandal mit aufgedeckt und den einjährigen Strafprozess durchweg im Gericht verfolgt. Das ist ihr Bericht.

Er ist nicht nur ein einzigartiges Dokument der Innenansicht einer Bank und eines richtungsweisenden Strafverfahrens mit zweifelhaftem Ausgang, bei dem weder die Motive der Vorstände für das nutzlose Geschäft Omega55 herausgearbeitet, noch die Umstände der Finanzkrise im Urteil berücksichtigt wurden. Es ist auch das erste Mal, dass ein deutscher Wirtschaftsstrafprozess für die Öffentlichkeit festgehalten wurde und damit für jeden nachvollziehbar wird, wie Richter und Anwälte agieren und was es heißt, vor einem Strafgericht zu stehen.

Mit einem Vorwort des Hamburger Strafverteidigers Gerhard Strate, der unveröffentlichten Omega-Vorstandsvorlage, Auszügen aus dem Urteil und Einschätzungen namhafter Rechtsprofessoren.

–

Erste Leserreaktion: «Liest sich wie ein Krimi!»

–

Zum eBook ist Mitte April eine Druckausgabe unter demselben Titel erschienen: ISBN 978-3-7347-5904-8

DR. NO und die Unschuldigen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «DR. NO und die Unschuldigen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

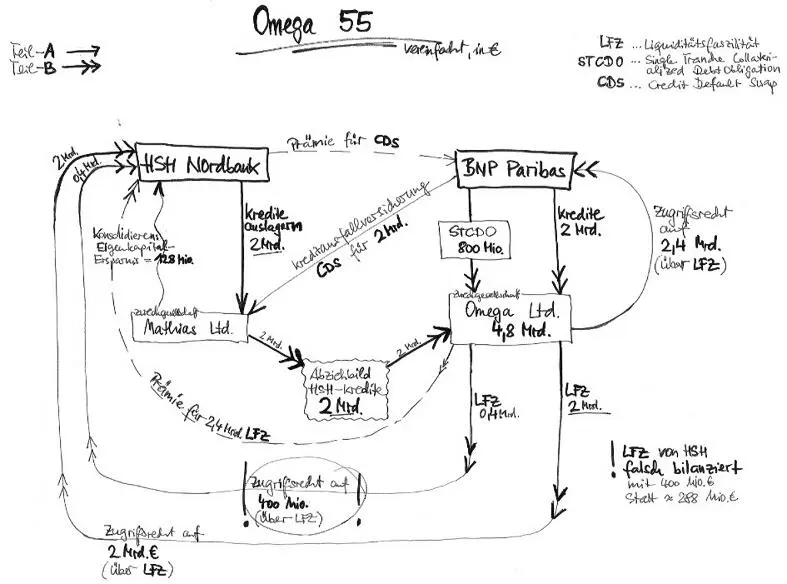

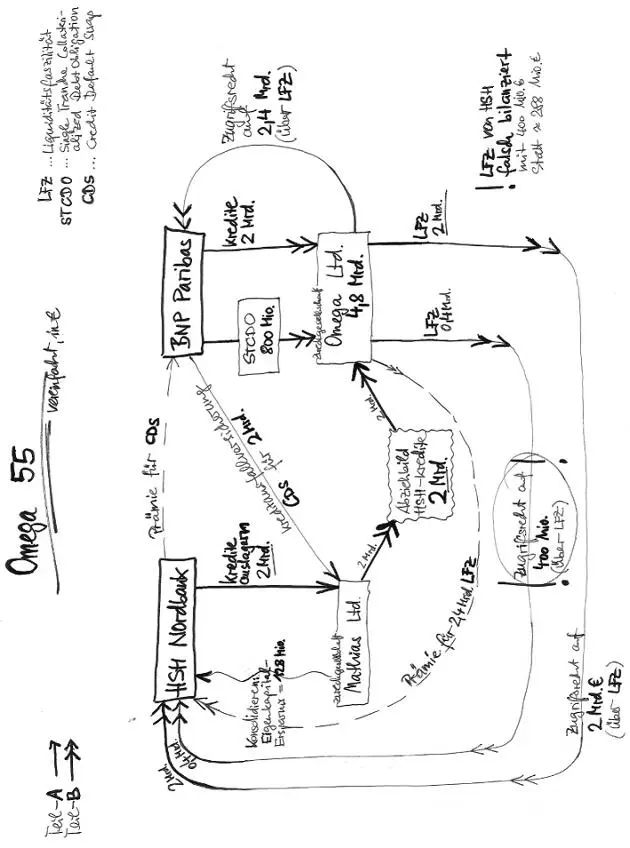

Im Ergebnis bedeutete das für die HSH: Sie gewährte der BNPP über die Omega-Gesellschaft insgesamt einen 2,4 Milliarden hohen Dispo. Vertragslaufzeit: ein Jahr mit jährlicher Verlängerung, sechs Mal hintereinander; macht sieben Jahre. Die BNPP ließ sich in einem Nebenvertrag[8] von der HSH Nordbank zusichern, dass diese der Bankenaufsicht BaFin von Omega55 bis April 2008 detailliert berichtet. Das tat die HSH aber nicht, sie kündigte vielmehr vor dem vereinbarten Termin Teil-A.

Vorteil BNPP: Sie bürdete der HSH Risiken aus ihrem heiklen Kreditpaket über die Liquiditätsfazilität auf - 400 Millionen Euro. Das ist in etwa der Gegenwert des Passagierflugzeuges A380. Sie durfte wohl zudem bestimmen, wann sie den „400-Millionen-Dispo“ in Anspruch nehmen darf.

Vorteil HSH: Sie erhielt durch dieses 2,4 Milliarden Teilgeschäft die vermeintlich dringend benötigte Kapital-Entlastung in Teil-A, dazu eine Prämie.

Rechtslage: Ein vielschichtiges, aber legales Bankgeschäft. Einjährige Liquiditätsfazilitäten mussten 2007 nicht bilanziert und nicht mit Eigenkapital „unterlegt“ werden. Allerdings war Teil-B - sich jährlich verlängernd - auf insgesamt sieben Jahre terminiert (Teil-A auf weniger als vier Monate).

Kernprobleme beim Omega-Deal für die HSH

Die beiden Teilgeschäfte waren über zwei Nebenabreden miteinander verbunden - dem „side letter“ und „unwind letter“, wobei der „unwind letter“ der entscheidende war. In diesem garantierte die HSH der BNPP, bis zum 31.1.2008 auch Teil-B abzuschließen, sonst hätte die BNPP den Vertrag auf Kosten der HSH rückabwickeln dürfen. Durch diese Kopplung des A-Teils an den B-Teil soll die HSH zu jeder Zeit die Verlustrisiken aus ihrem 2-Milliarden-Kreditpool behalten haben. Denn die Mathias Ltd. hatte ja eine Art Abbild der HSH-Kredite an die Omega-Gesellschaft weitergeleitet. Die HSH wiederum gewährte der Omega Ltd. einen „Dispo“ in gleicher Höhe, bei dem es die BNPP in der Hand zu haben schien, wann sie ihn einlöst. Das aber bedeutete: Das wirtschaftliche Risiko der Kredite drehte sich über die Zweckgesellschaften im Kreis und landete über die Liquiditätsfazilität wieder bei der HSH.

Konnte Teil-A also trotz dieses Risikokreisels wirksam sein und sein Ziel erreichen? Zumal die HSH die Kreditversicherung zwischen ihrer Tochter und der BNPP schon nach drei Monaten kündigen wollte. Um eine rechtlich legale Entlastung zu erreichen, hätte die Versicherung ein Jahr bestehen müssen.

Bei Teil-B lag der von der Staatsanwaltschaft postulierte Knackpunkt für die HSH in der Bilanzierung der 400-Millionen-Euro-Liquiditätsfazilität für die komplexe Verbriefung, der STCDO - nicht in der Bilanzierung der 2-Milliarden-Liquiditätsfazilität für den Kreditpool. Die HSH bilanzierte die 400-Millionen falsch, so der Klagevorwurf. Statt die Fazilität anteilig zum jeweiligen Marktpreis der STCDO zu bewerten, stand sie stabil wie ein Kredit mit 400 Millionen Euro in den Büchern der HSH - und damit zu hoch. Denn der anteilige Wert der STCDO für die HSH lag im März 2008 bei nur noch 288 Millionen Euro. Die HSH hätte den Wert der Liquiditätsfazilität also nach unten korrigieren müssen, so hätten es die internationalen Rechnungslegungsstandards IFRS verlangt. Das aber tat die HSH in ihrer Quartals-Bilanz nicht. Deshalb wies sie zum 31.3.2008 einen Gewinn statt eines Verlustes aus.

Und noch etwas wog aus meiner Sicht schwer: Die Vorstände hatten mit der Liquiditätsfazilität für die von Anfang im Wert stark schwankende STCDO eine folgenreiche Zusicherung gegeben: Die HSH musste jederzeit in der Lage sein, der Omega Ltd. bis zu 400 Millionen zu überweisen, um die Wertänderungen der STCDO auszugleichen. Diesen Betrag hätte sich die HSH leihen müssen; ihre Zahlungsfähigkeit war seit Mitte 2007 aber extrem angespannt. Mit der STCDO im B-Teil wurde die ohnehin dramatische Liquiditätslage der Bank also zusätzlich verschärft.

Die Franzosen nahmen schließlich 2008 mehr als 300 Millionen Euro davon in Anspruch. Im November 2008 geriet die HSH auch deswegen in einen existenzbedrohenden Notstand, Berger trat zurück und die HSH bat Bund und Länder um Milliarden.

Untreue-Vorwurf der Staatsanwaltschaft

Die HSH-Vorstände sollen mit Omega55 bewusst ein zu hohes, wirtschaftliches Risiko eingegangen sein, das sie vorher nicht sorgfältig und gewissenhaft abgewogen hatten, weil sie sich nicht umfassend und banküblich über Chancen und Risiken, Widersprüche und Mängel in der Omega-Vorstandsvorlage informierten. Verstießen sie damit gegen ihre Sorgfaltspflichten als Geschäftsleiter und verursachten einen Vermögensschaden großen Ausmaßes?

Auf der nächsten Seite habe ich Omega55 gezeichnet - vereinfachend und wie ich es verstanden habe (einmal quer und einmal hochkant gestellt). Und was soll ich sagen: Es war ein irres Ding, dieses Omega55.

Anmerkungen:

[5] Das Dokument ist im Anhang wieder gegeben.

[6] RWA-Entlastungstransaktion, RWA=„Risk Weighted Assets“, Risikogewichtete Aktiva

[7] vergleiche Urteil LG Hamburg vom 9.7.2014, S. 293

[8] Diese Nebenabrede wurde im „side letter“/„non reliance letter“ formuliert.

Tag 02: Ex-HSH-Chef lehnt Mitschuld ab

Montag, 29. Juli 2013

Zweierlei war für diesen 2. Prozesstag angekündigt: Der frühere Vorstandschef Berger wollte sich zum Vorwurf der Staatsanwaltschaft äußern und die Große Strafkammer die Vorstände besser kennen lernen. Eigentlich eine unverfängliche Angelegenheit, offenbar aber nicht vor Gericht. Bevor Richter Marc Tully das Wort an den ersten Angeklagten gab, wies er sämtliche Besetzungsrügen vom Prozessauftakt zurück, weil sie unzulässig und unbegründet seien. Und auch das Ansinnen von Verteidiger Gatzweiler lehnte die Strafkammer ab, wonach die Schöffen vierzehn Fragen beantworten sollten. Dann war Hans Berger an der Reihe.

Hans Berger hatte das, was er der Großen Strafkammer sagen wollte, schriftlich vorbereitet. Eine halbe Stunde lang las der ehemalige Vorstandsvorsitzende der HSH Nordbank seine Gedanken vor - eine Rechtfertigungsschrift[9], gerichtet an das „Hohe Gericht“. Seine Stimme wirkte brüchig und leise, er selbst körperlich schmaler als zu seinen Amtszeiten. Berger trat im November 2008 zurück, nachdem er als HSH-Chef überraschend einen Verlust von mehr als 360 Millionen Euro bekanntgeben musste - vorrangig verursacht durch Omega55. Noch im September 2008 hatte Berger von einem hohen, zu erwartenden Gewinn gesprochen. Die HSH bat den Bund um Staatshilfe. Für Berger rückte der damalige Finanzvorstand und Mathematiker Dirk Jens Nonnenmacher nach.

In fünf Akten wies Berger nun jegliche Mitschuld und Verantwortung für das Geschäft Omega55 zurück - und im Grunde auch für die desaströse Lage der HSH. Welche Verantwortung er als Vorstandsvorsitzender seiner Meinung nach trug, darauf ging er nicht ein.

Schwieriges Umfeld

Als erstes erklärte er die geschäftspolitischen Herausforderungen seit der Fusion der Landesbanken in Hamburg und Kiel im Juni 2003 zur HSH Nordbank und bis zu seinem Rücktritt Ende 2008. Die Politiker haben für 2008 den Börsengang gewollt, sagte er. Das hieß für die Vorstände: Die Bank musste viel Geld mit neuen Geschäften verdienen. Dafür sollte aber möglichst wenig eigenes Kapital eingesetzt werden, weil die HSH ohnehin wenig davon hatte und die Neugeschäfte schon zu viel Kapital banden. Verschärft wurde die Situation durch die Vorläufer der Finanzkrise. Sie griffen seit Jahresbeginn 2007 ungestüm nach der HSH. Ende 2007 versuchte der Vorstand dann vieles, um die rasch sinkenden Eigenkapitalbestände zu stärken - unter anderem durch Omega55.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «DR. NO und die Unschuldigen»

Представляем Вашему вниманию похожие книги на «DR. NO und die Unschuldigen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «DR. NO und die Unschuldigen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.